1,434円

パシフィックネットのニュース

パシフィックネット、通期業績予想を上方修正 売上高は前年比32.2%増、営業利益は121.3%増と大幅向上

目次

上田雄太氏:みなさま、こんにちは。株式会社パシフィックネット代表取締役社長の上田です。本日はご参加いただきありがとうございます。2026年5月期第2四半期の決算をご説明します。

本日の内容は、スライドの目次に沿って、当社の事業内容、中間期の決算状況、通期の連結業績予想、企業価値向上に向けた取り組みについてです。

会社概要

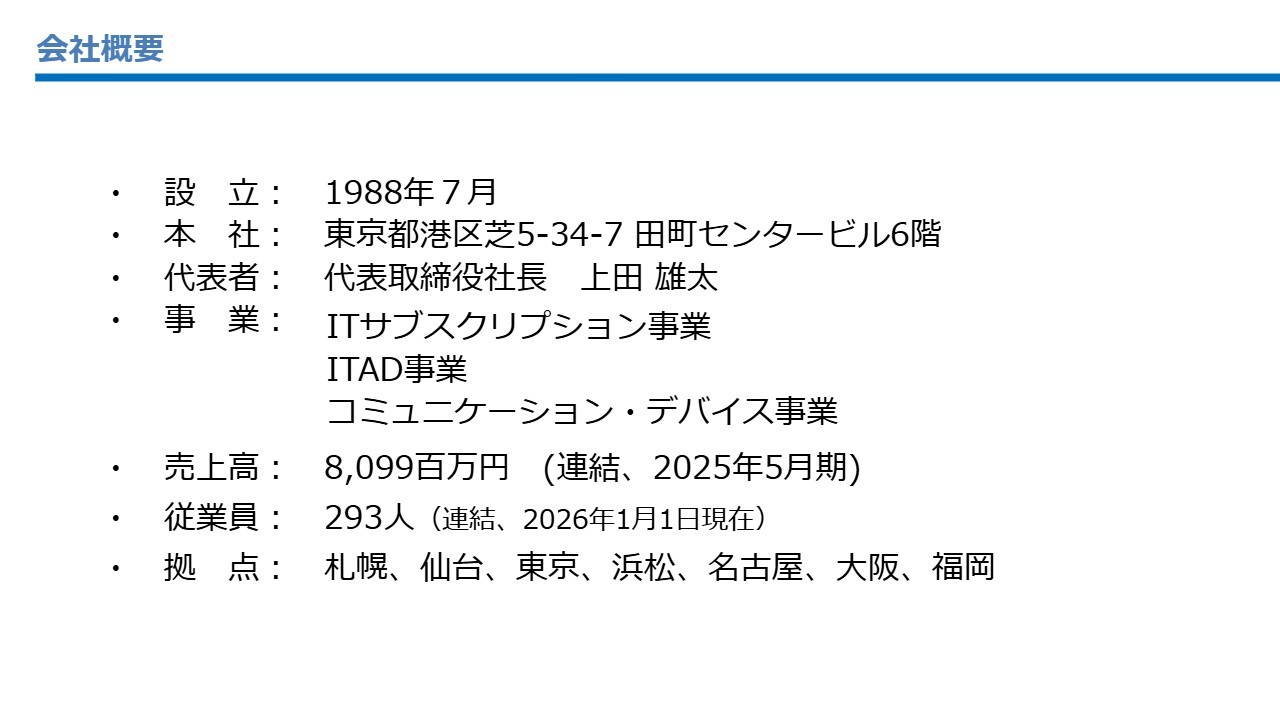

まずは会社概要です。当社は1988年に創業し、上場してから20年目を迎えます。ITサブスクリプション事業、ITAD事業、コミュニケーション・デバイス事業という3つの事業を柱に、IT機器のライフサイクル全体を支えるサービスを展開しています。

本社は東京にあり、北は札幌、南は福岡まで、全国7カ所に拠点を持ち、全国規模でサービスを展開できることが当社の強みです。

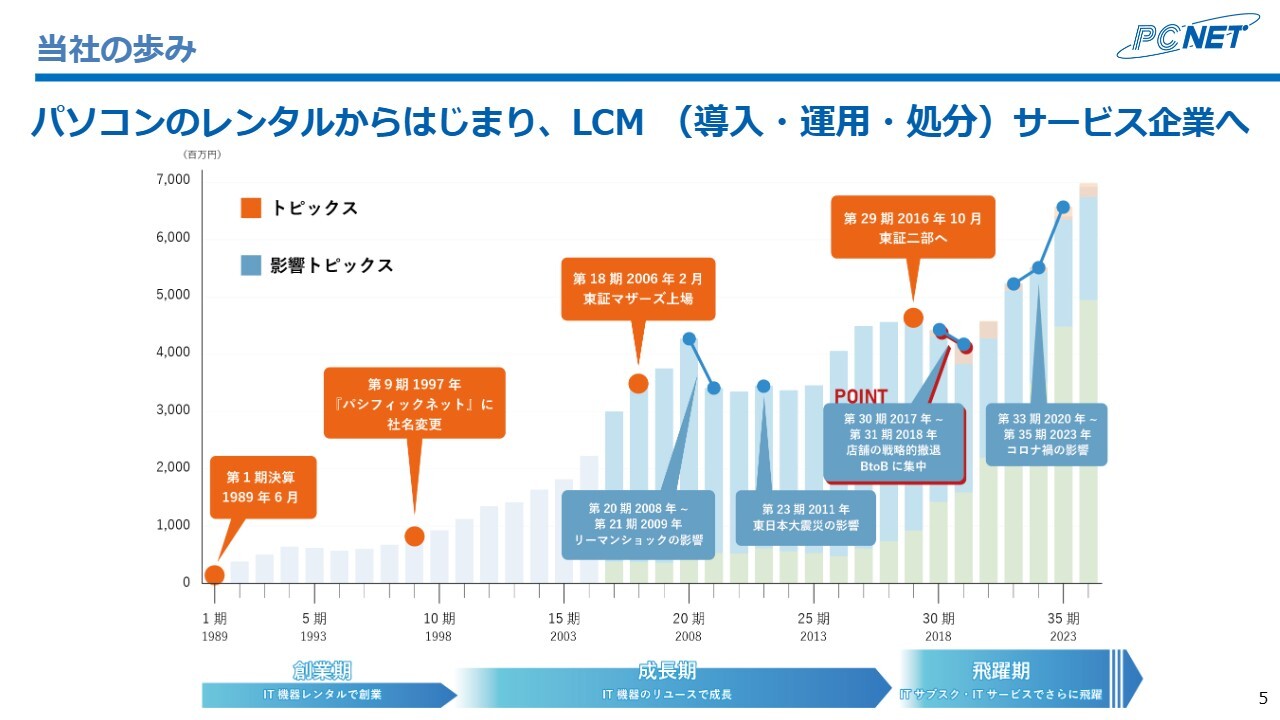

当社の歩み

当社のこれまでの歩みについてです。創業当初はパソコンのレンタルから始まりました。1990年代後半頃から成長期に入り、リユースの分野で成長を遂げ、中古パソコンショップを全国に展開しました。そして、2006年にはITAD事業の分野で初めて上場し、現在はパソコンのLCMを核とした飛躍期を迎えています。

2017年頃からBtoBにシフトし、ストック収益中心のモデルへと構造改革を行った結果、現在のパシフィックネットにつながっています。

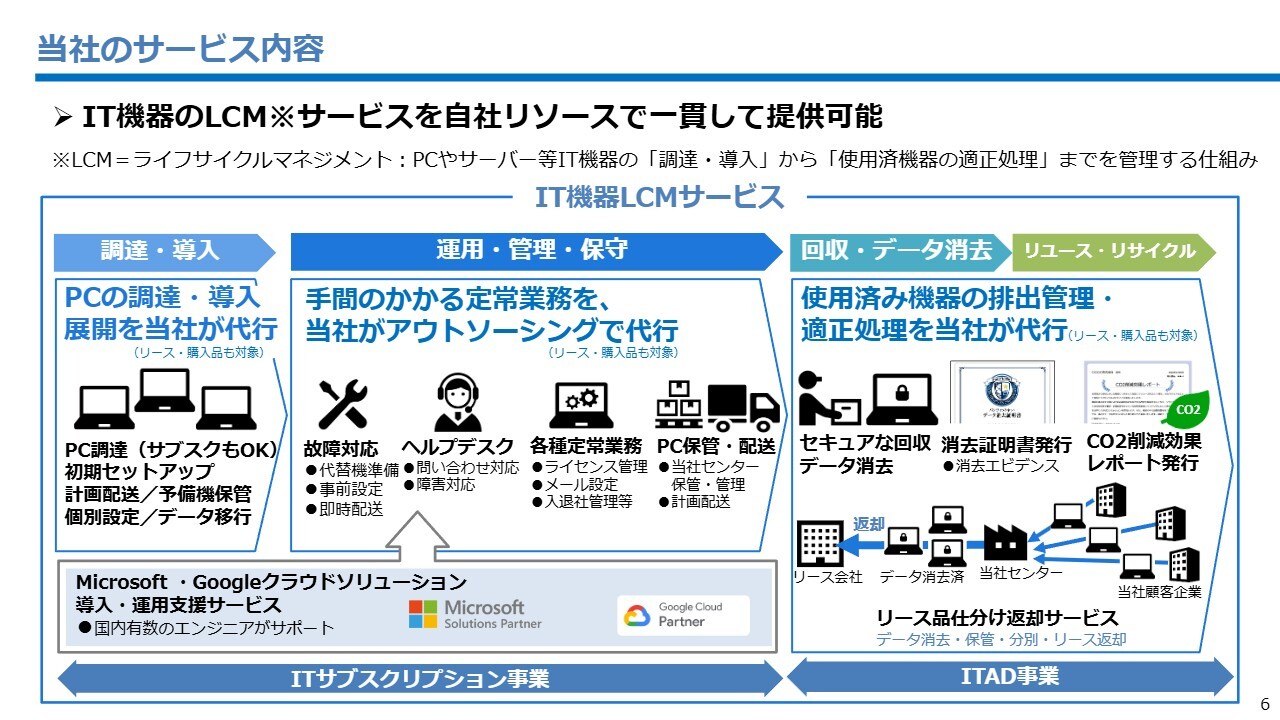

当社のサービス内容

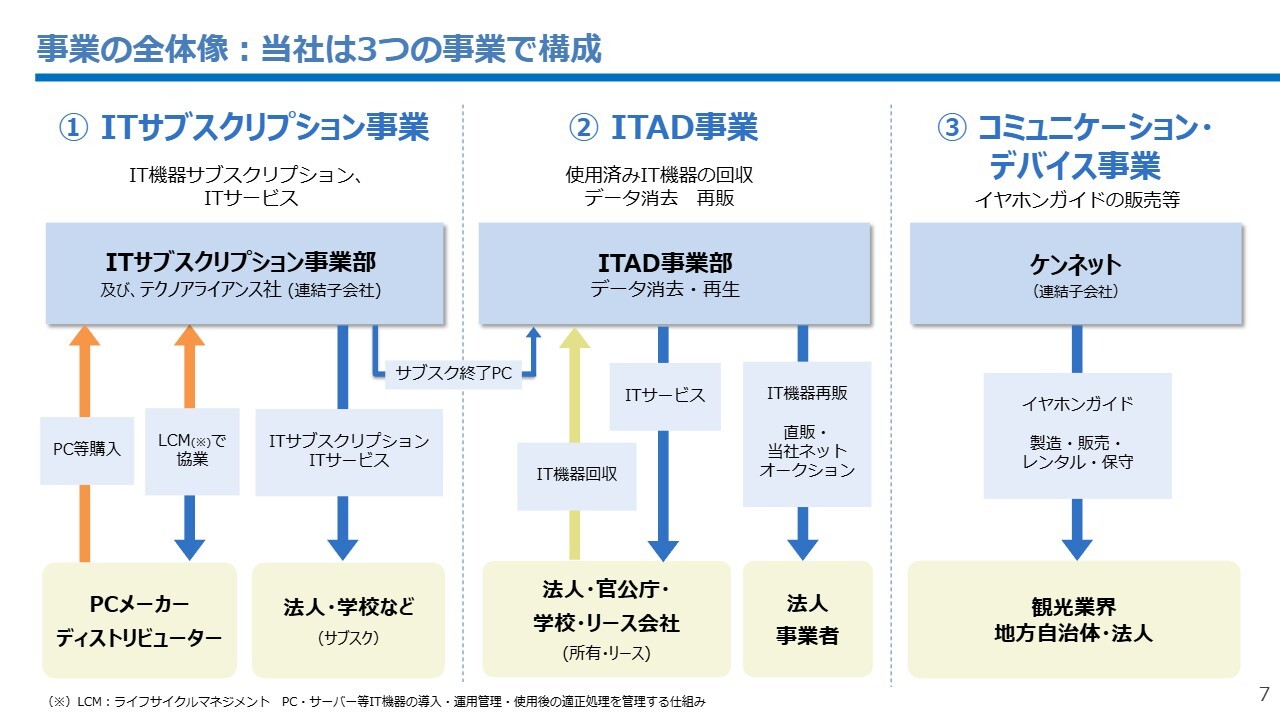

当社の事業の特徴は、IT機器の調達・導入から運用・保守、回収、適正処分まで、すべてを自社リソースによって全国規模で提供できる点です。このワンストップ体制が参入障壁となり、お客さまに提供する価値の源泉となっています。

次に、セグメント別の役割についてご説明します。ITサブスクリプション事業では、パソコンの調達からヘルプデスクなどの運用・保守までを代行します。

ITAD事業では、企業が使用済みのIT機器のセキュアな回収とデータ消去を行い、リース品の仕分けや返却代行も実施しています。これらは、企業のIT部門が日常のコア業務の合間を縫って対応しているノンコア業務とされるものです。当社はこれらの工程をすべて引き受けるアウトソーシングサービスを展開しています。

事業の全体像:当社は3つの事業で構成

3つの事業の構成についてご説明します。ITサブスクリプション事業とITAD事業は当社の本業です。一方、「イヤホンガイド」を展開するコミュニケーション・デバイス事業はグループ会社の事業です。各事業が連携し、循環型のビジネスモデルを構築しています。

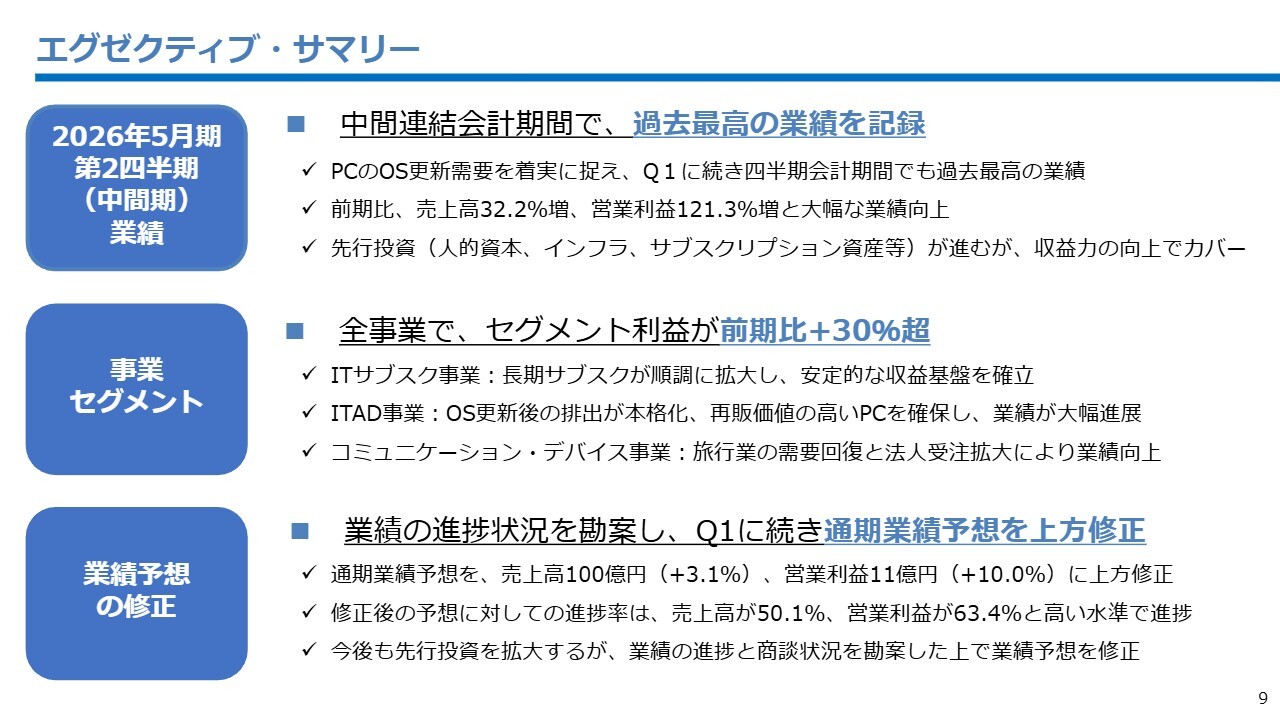

エグゼクティブ・サマリー

中間期のサマリーです。中間連結会計期間で過去最高の業績を記録しました。中間期は「Windows 10」のサポート終了に伴うパソコンの入れ替え需要が最も伸びた時期で、全国に拠点を持つ当社の強みを発揮し、全国規模の大きな事業機会を捉えることができました。その結果、売上高・利益を押し上げ、上期では初の営業利益6億9,700万円という業績を達成しています。

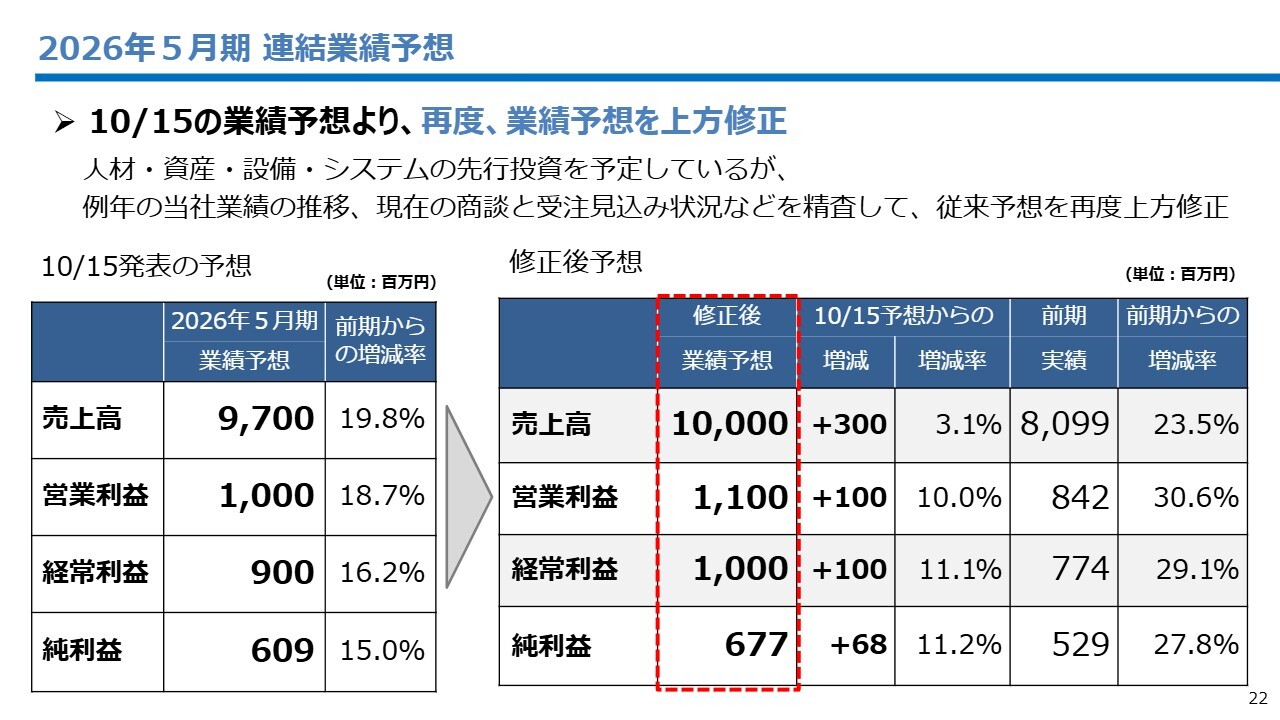

また、第1四半期に続き、連結の通期業績予想を売上高100億円、営業利益11億円へと上方修正しました。

中間期は、全事業でセグメント利益が前期比30パーセント以上増加し、非常に強い成長を遂げています。

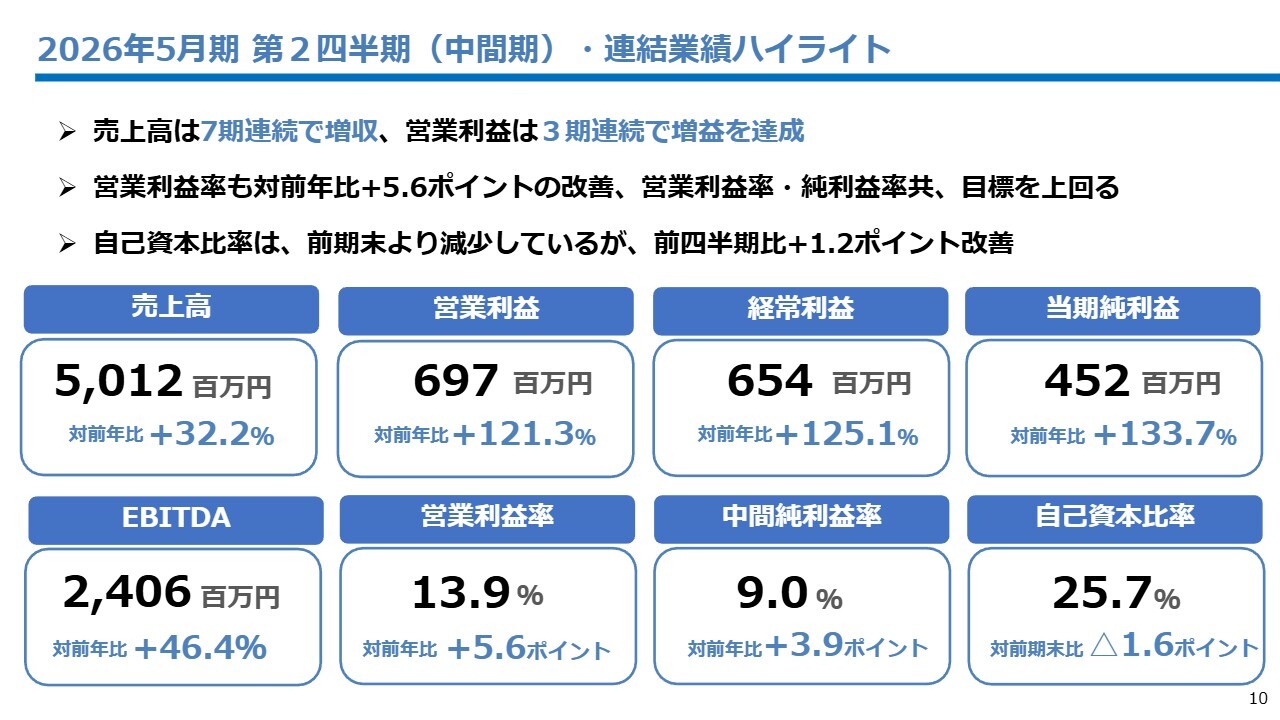

2026年5月期 第2四半期(中間期)・連結業績ハイライト

連結業績のハイライトです。売上高は前年同期比32.2パーセント増の50億1,200万円、営業利益は前年同期比121.3パーセント増の6億9,700万円となりました。営業利益率は13.9パーセントに達し、前年同期比で5.6ポイント向上しました。

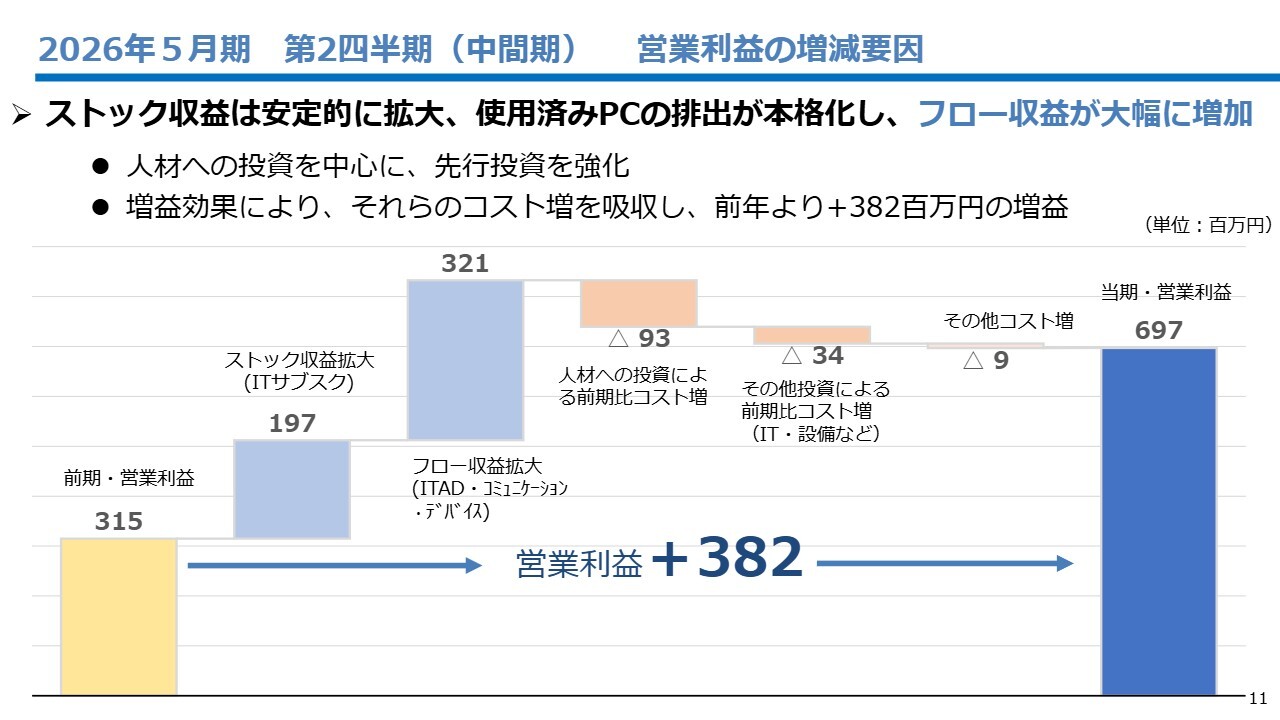

2026年5月期 第2四半期(中間期) 営業利益の増減要因

営業利益の推移についてご説明します。売上高の増加に加え、ターゲット企業の需要が高まる中、全国の拠点がこれを着実に捉えた結果、ストック収益は1億9,700万円、フロー収益は3億2,100万円と、それぞれ例年よりも拡大しました。

これに対し、賃上げなどの人的資本投資やDX、設備投資に約1億3,000万円を投じましたが、増益効果によって十分に吸収することができました。

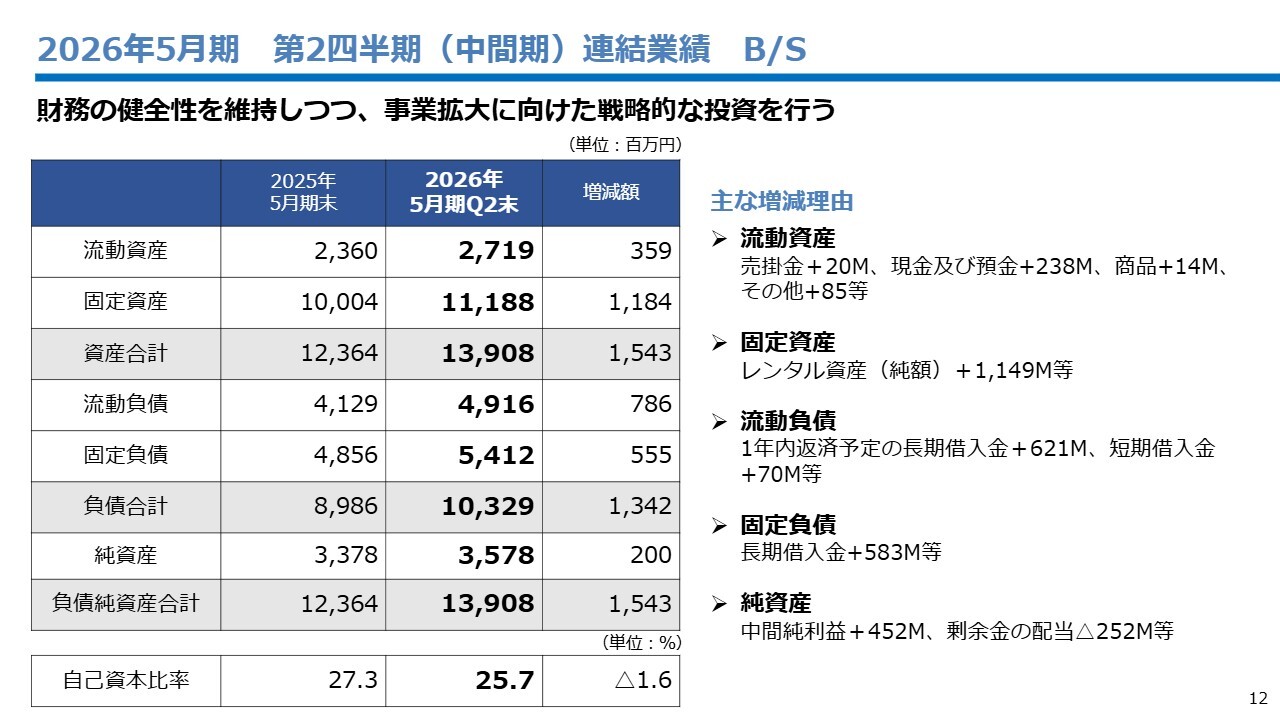

2026年5月期 第2四半期(中間期)連結業績 B/S

連結貸借対照表について補足します。ITサブスクリプション事業の拡大に伴い、レンタル資産が約11億円増加しました。自己資本比率は25.7パーセントですが、前四半期比で1.2ポイント改善しています。いずれも財務規律の範囲内での意思決定ですので、ご安心ください。

今後も財務の健全性を維持しながら、戦略的な投資を継続します。

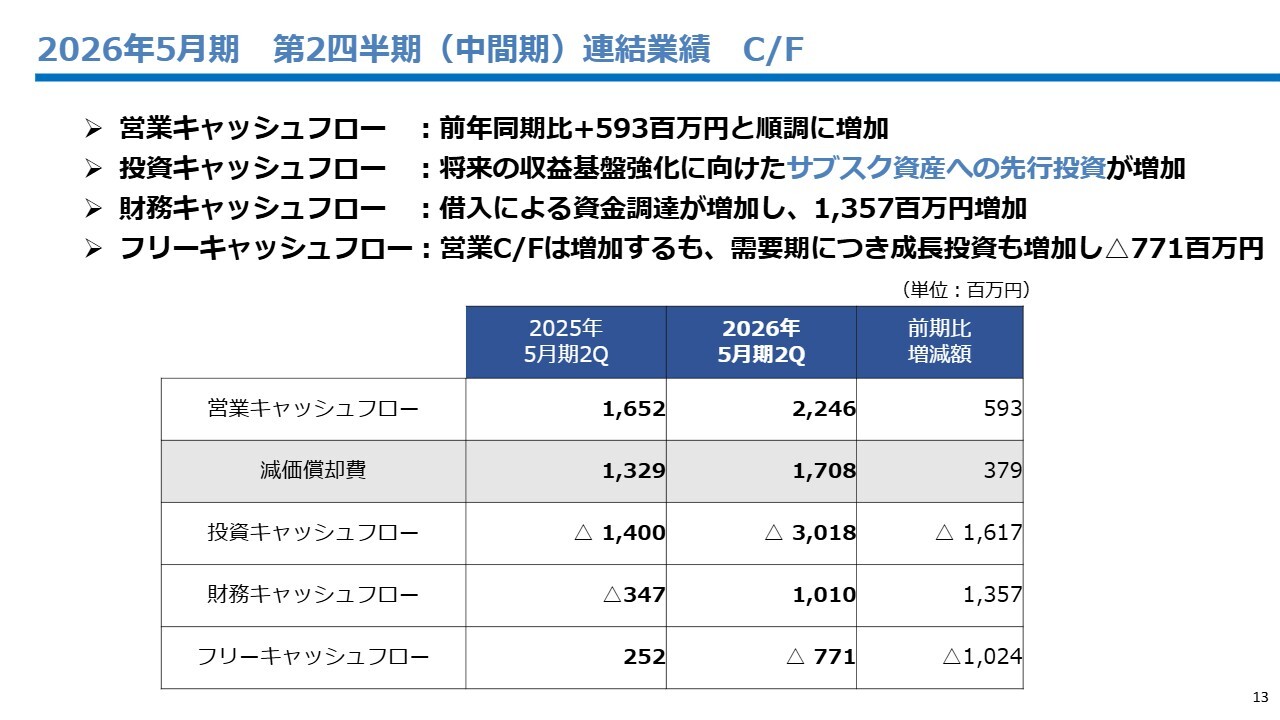

2026年5月期 第2四半期(中間期)連結業績 C/F

中間期の連結キャッシュフローです。営業キャッシュフローは前年同期比5億9,300万円増の22億4,600万円と順調に拡大しています。フリーキャッシュフローのマイナスは、事業機会獲得に向けたサブスク資産への約30億円の投資によるものです。当社は「顧客が必要とする時に在庫を即日納品できる」という競争優位性を持つため、計画的な調達を常に行っています。

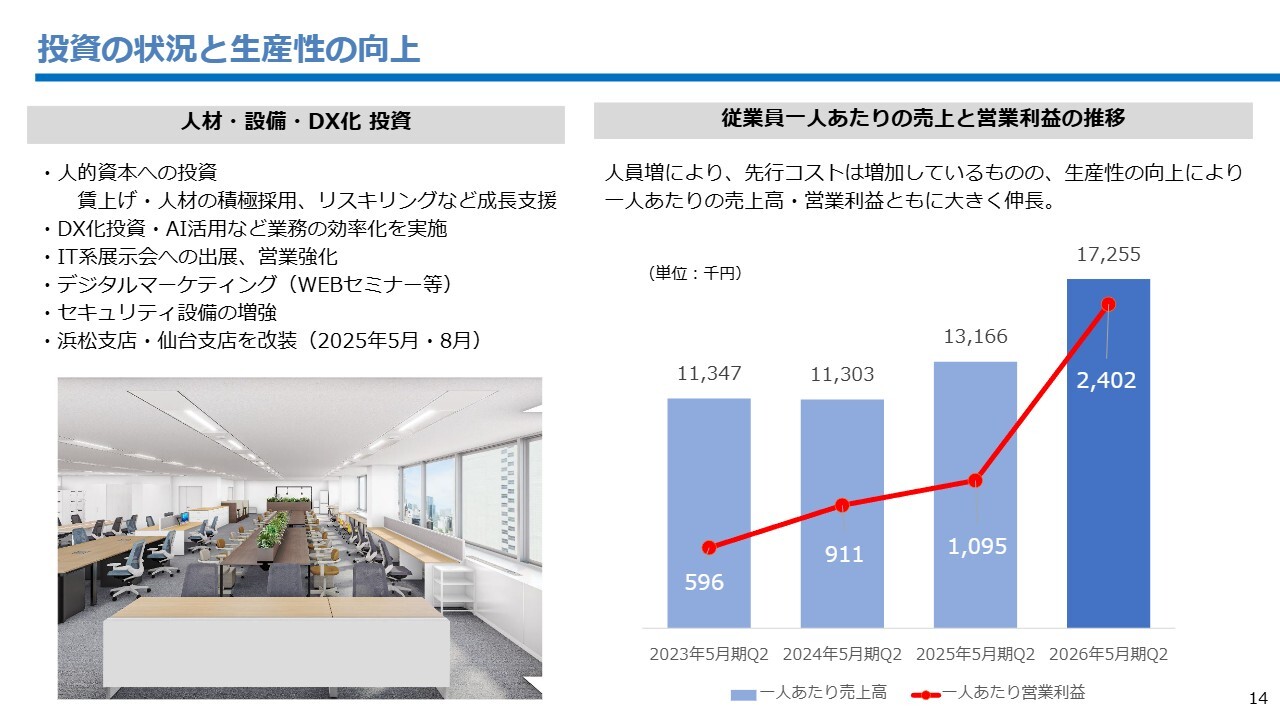

投資の状況と生産性の向上

投資の状況と生産性の向上についてです。年々高まる需要に応えるため採用を強化していますが、生産性を特に重視しています。人員増や賃上げにより販管費は増加していますが、1人あたりの売上高と営業利益も大きく伸長しています。現在の人的投資が「稼ぐ力」の向上につながっていると評価しています。

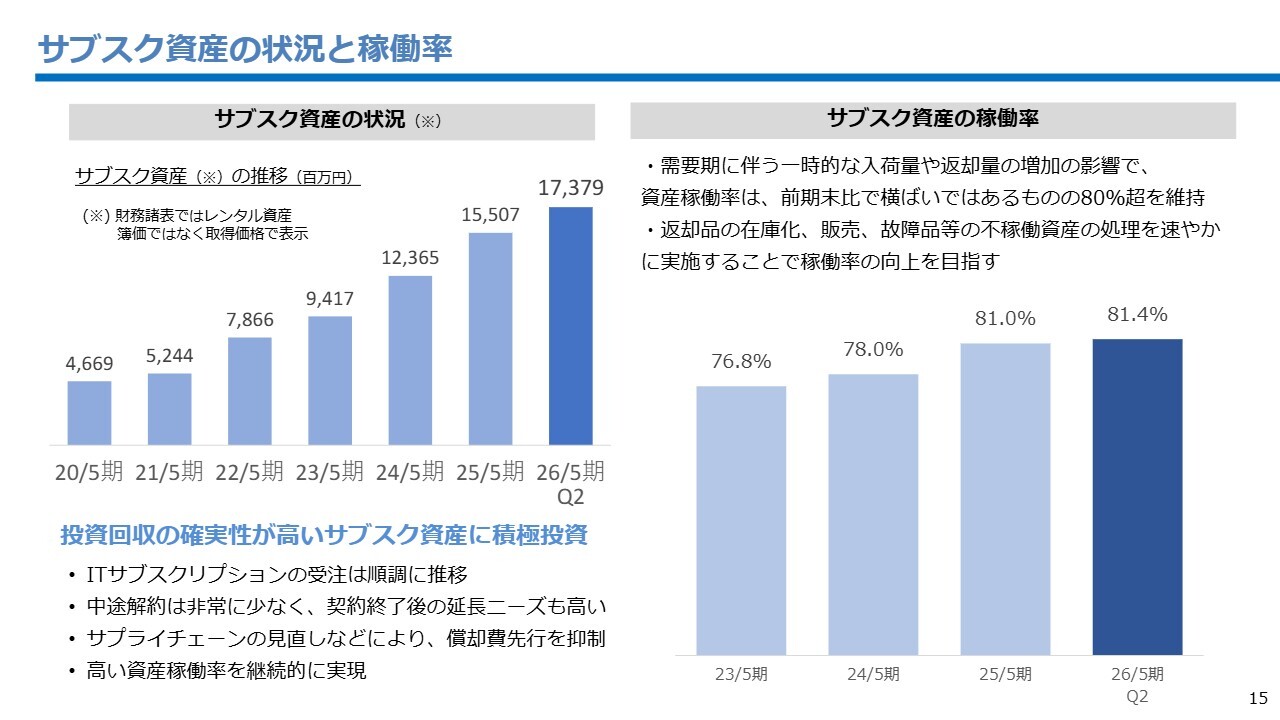

サブスク資産の状況と稼働率

サブスク資産の状況です。中間期は更新需要期に伴う入荷・返却が例年以上にありましたが、資産稼働率は80パーセント以上を維持しています。投資回収の確実性が高いパソコンへの投資を継続し、取得価格ベースで173億円に達しました。

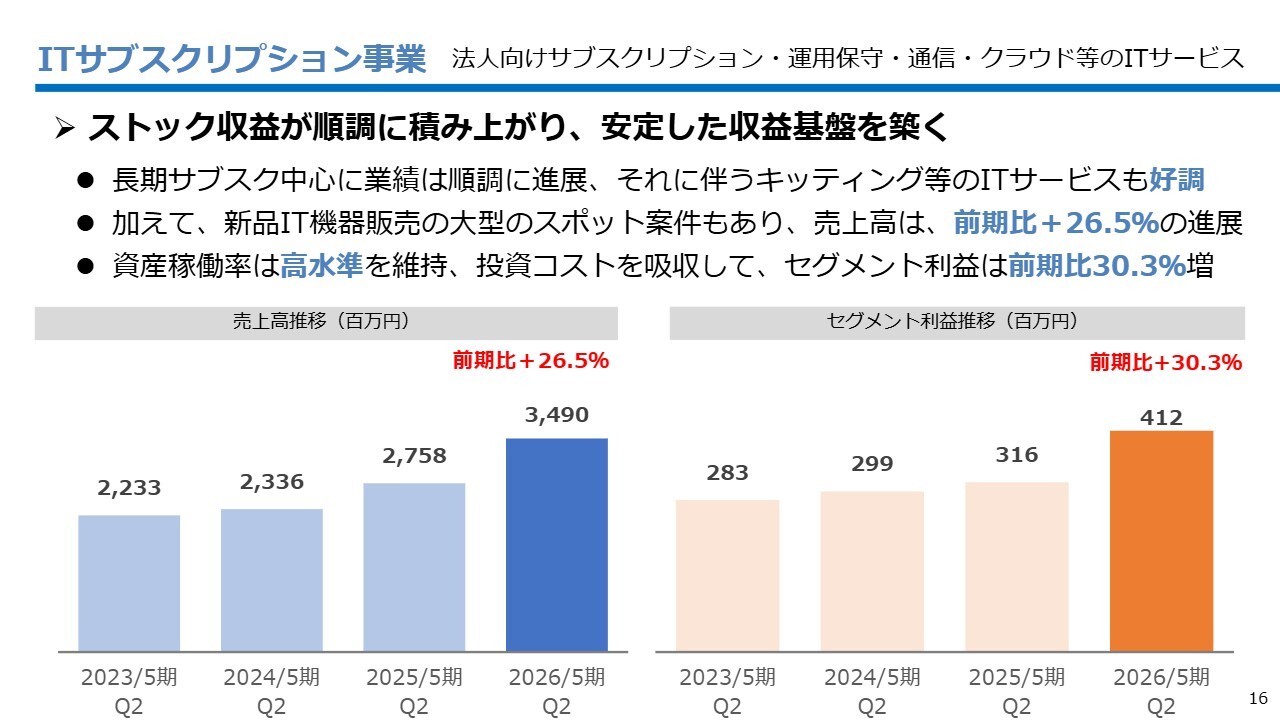

ITサブスクリプション事業

セグメント別の状況報告です。ITサブスクリプション事業では、「Windows 11」への更新需要を背景に長期契約が積み上がり、売上高と利益を大きく牽引しました。その結果、売上高は前年同期比26.5パーセント増、セグメント利益は前年同期比30.3パーセント増となりました。

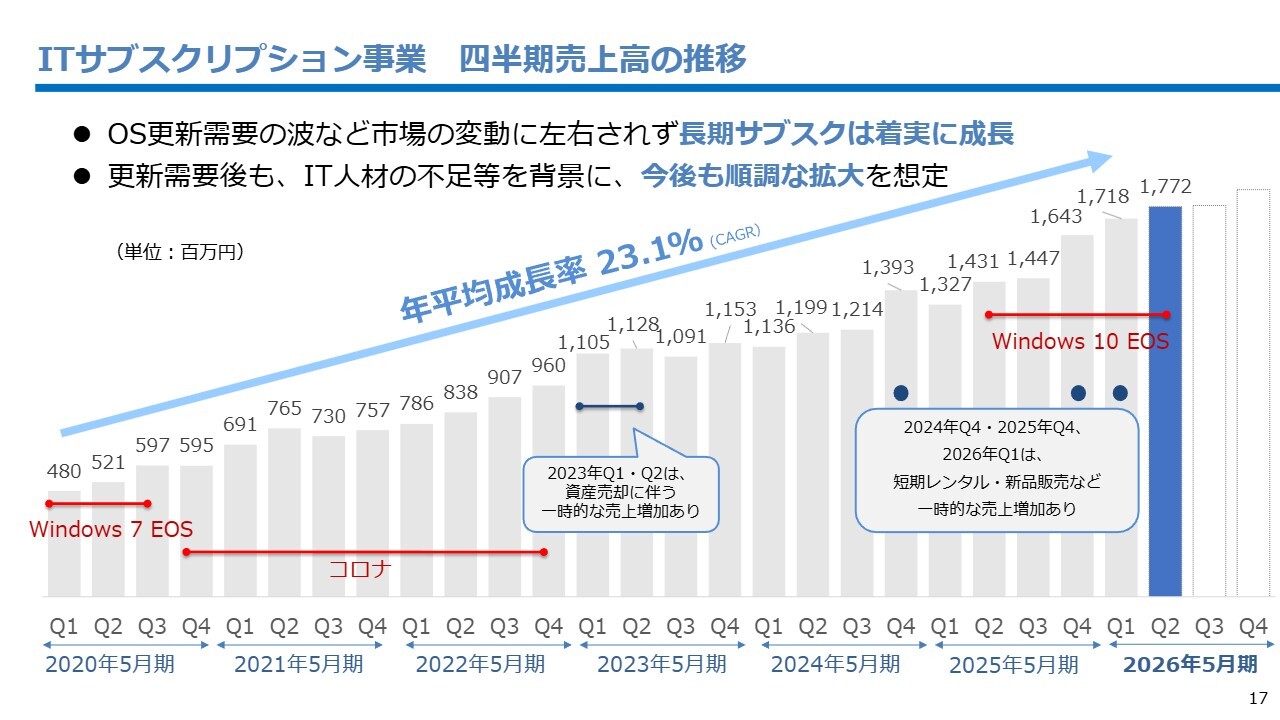

ITサブスクリプション事業 四半期売上高の推移

ITサブスクリプション事業の四半期別売上高の推移です。

現在も年平均成長率は23.1パーセントで推移しています。今回の更新需要が終了した後も、IT人材の不足を背景に、新規市場を着実に拡大していくと予想しています。

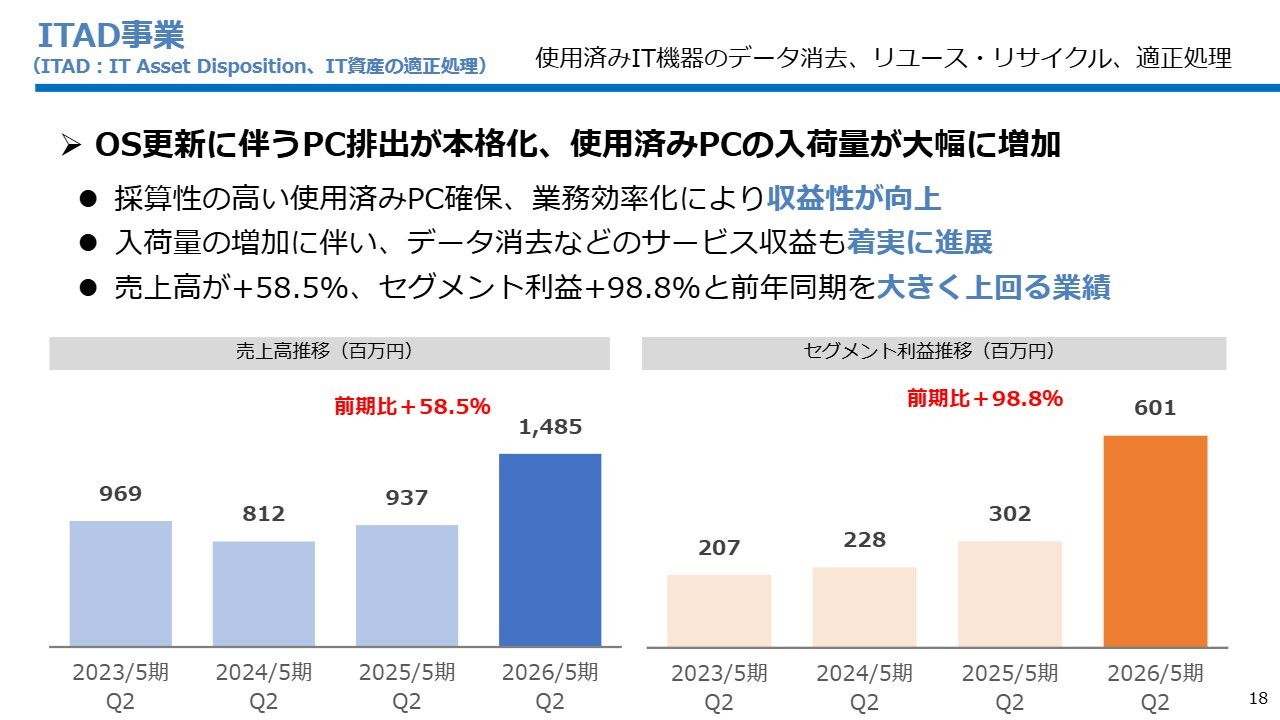

ITAD事業

ITAD事業についてです。「Windows 10」のサポート終了に伴い、企業や自治体からのパソコン排出が本格化しました。その結果、売上高は前年同期比58.5パーセント増、セグメント利益は前年同期比98.8パーセント増と、爆発的な成長を遂げました。

例年は日本企業の決算期が多い12月や3月に需要が集中します。しかし今回は、OS更新という季節要因により、想定を上回る入荷がありました。加えて、データ消去などの高収益なITサービスも増加し、売上と利益を大きく牽引しました。

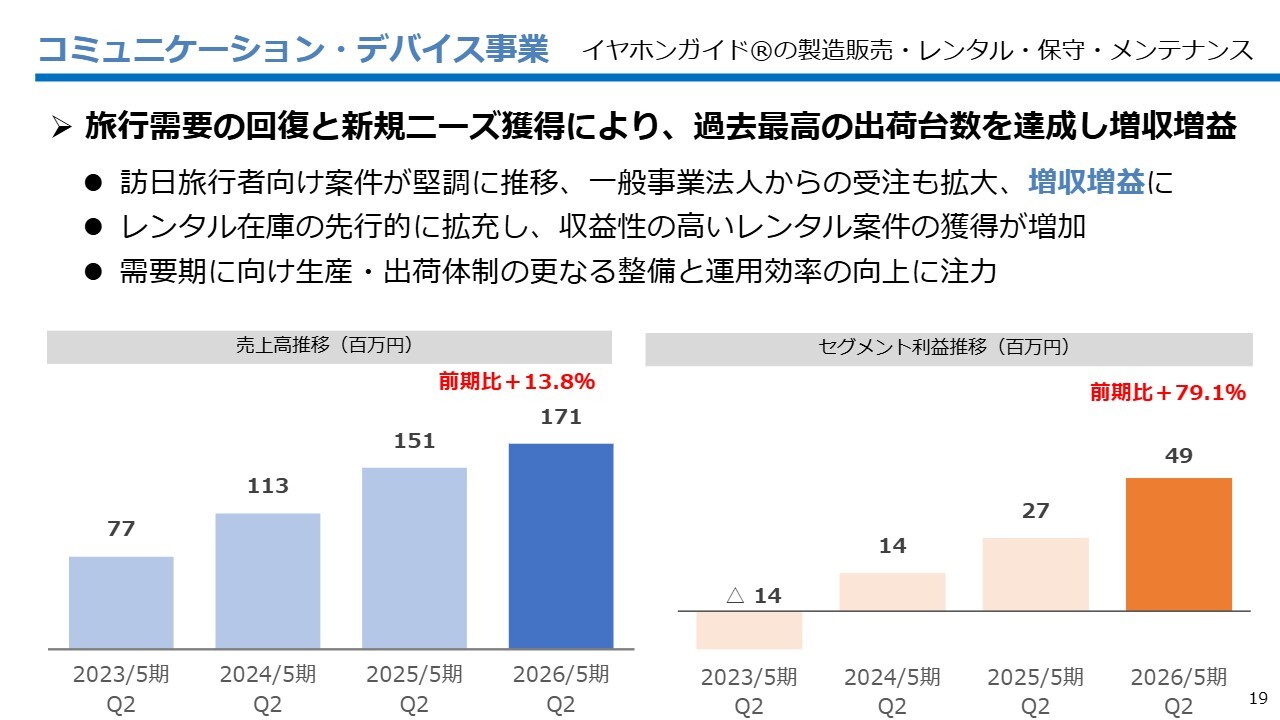

コミュニケーション・デバイス事業

コミュニケーション・デバイス事業についてです。2023年から続くアフターコロナに伴う観光需要の回復により、過去最高の出荷台数を記録しました。セグメント利益は前年同期比79.1パーセント増となり、全事業が好調に推移しています。

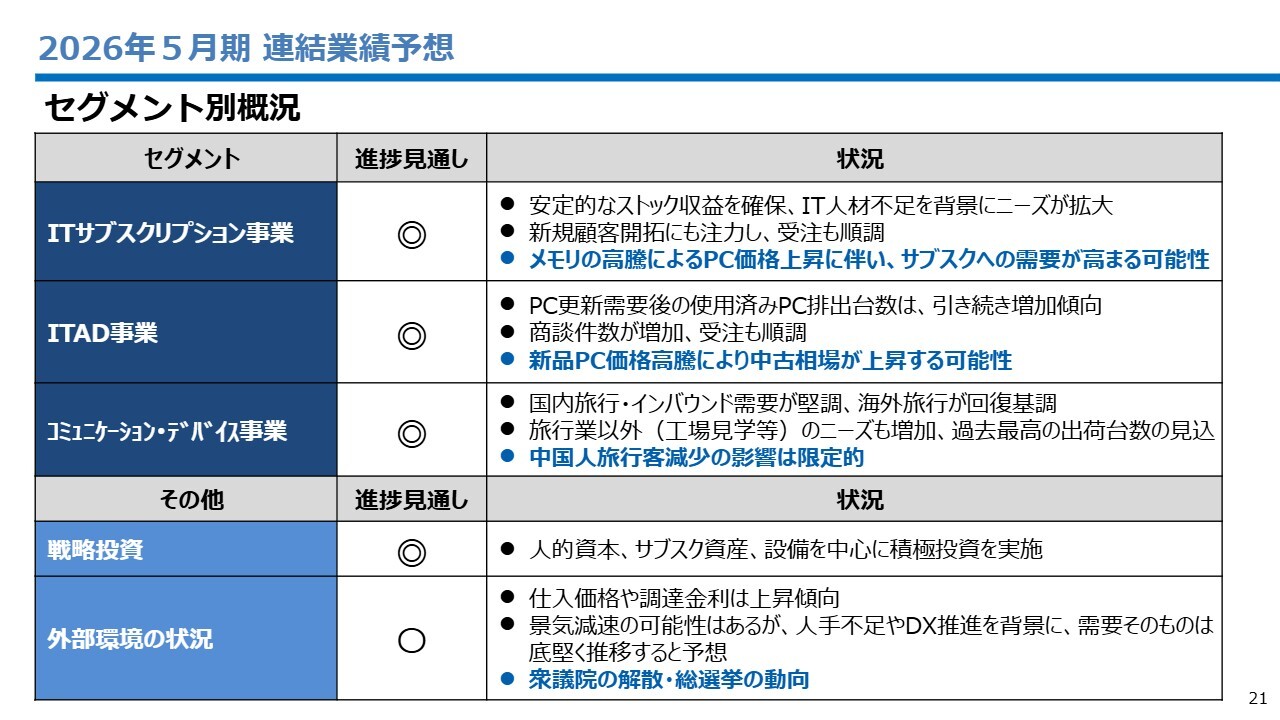

2026年5月期 連結業績予想

下期の見通しについてご説明します。全事業セグメントの見通しは前回と同じく二重丸評価とし、変更はありません。今回新たに追加したトピックスは青字で強調しています。

昨年末頃から、AI需要の影響でメモリなどの半導体がデータセンターに流れ、部品不足の傾向が見え始めました。すでに足元ではパソコンの価格上昇が始まっており、これが顧客のサブスクリプションサービス検討を後押しする機会になると私たちは捉えています。人手不足も続いているため、当社への需要は底堅く推移すると考えています。

また、新品の価格が高騰すれば、中古相場も上昇することが予想され、出口戦略を持つITAD事業の強みがここでも発揮されます。年度内のパソコン排出は堅調に進む見通しで、需要が一巡した後は中古販売が伸びる可能性が高いと見ています。

そして、2月8日の衆議院解散総選挙が濃厚であると報じられました。選挙と当社のレンタル事業は昔から相性が良く、この動向をマクロ環境の追い風と捉え、ポジティブに評価しています。

2026年5月期 連結業績予想

通期業績予想の修正についてです。これまでの中間期の業績および下半期の見通しを踏まえ、再度、業績予想を上方修正しました。売上高は100億円、営業利益は11億円まで引き上げています。

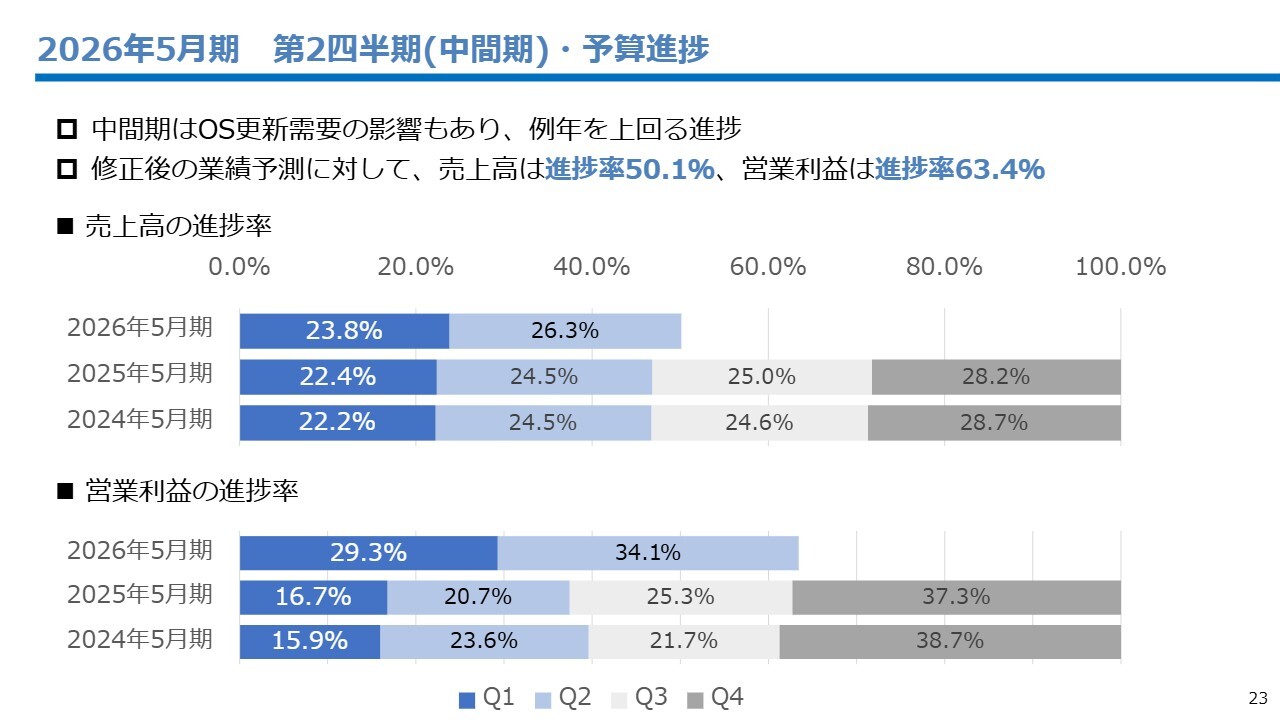

2026年5月期 第2四半期(中間期)・予算進捗

予算の進捗状況です。中間期における予算修正後の進捗率は、売上高が50.1パーセント、営業利益が63.4パーセントとなっています。

通常、当社の売上と利益は第3四半期と第4四半期に集中しますが、今回は季節要因の影響で、中間期までに想定以上の受注を獲得しました。

下半期も順調に推移する見込みですが、昨今の半導体不足の状況や人的資本への投資、現在の商談状況を精査し、今回の修正計画を立てています。

資本コストと株価を意識した経営の3本柱

当社のさらなる成長と企業価値向上に向けた具体的な戦略についてお話しします。私たちは株式価値の向上を重要な経営課題の1つに位置づけています。

昨年、資本コストや株価を意識した経営の実現に向けた対応を公表しました。その中で、成長戦略・株主還元・IR活動の強化という3本柱を掲げ、現在も取り組みを進めています。

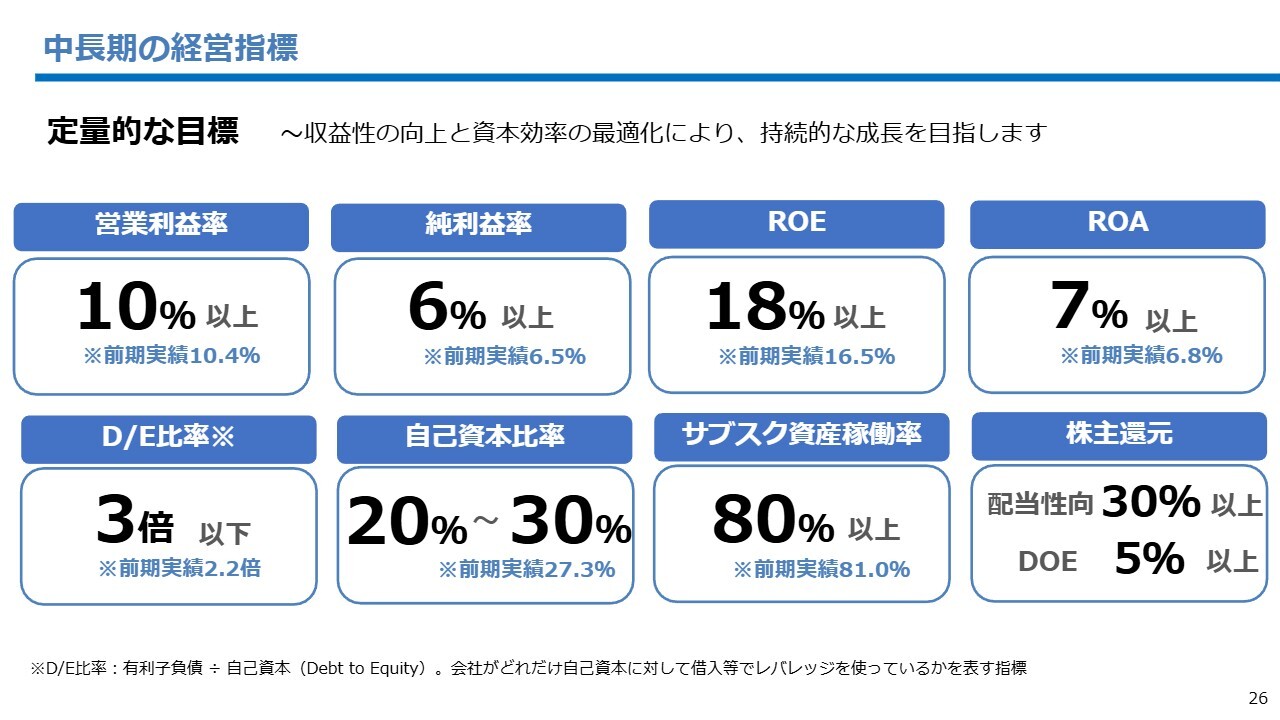

中長期の経営指標

中長期の経営指標として、スライドのとおり定量的な目標を定めています。特に、ROE18パーセント以上、営業利益率10パーセント以上を常に意識しています。

当社は財務レバレッジを活用するビジネスモデルのため、D/E比率や自己資本比率などの財務規律を設け、その範囲内で意思決定を行っています。

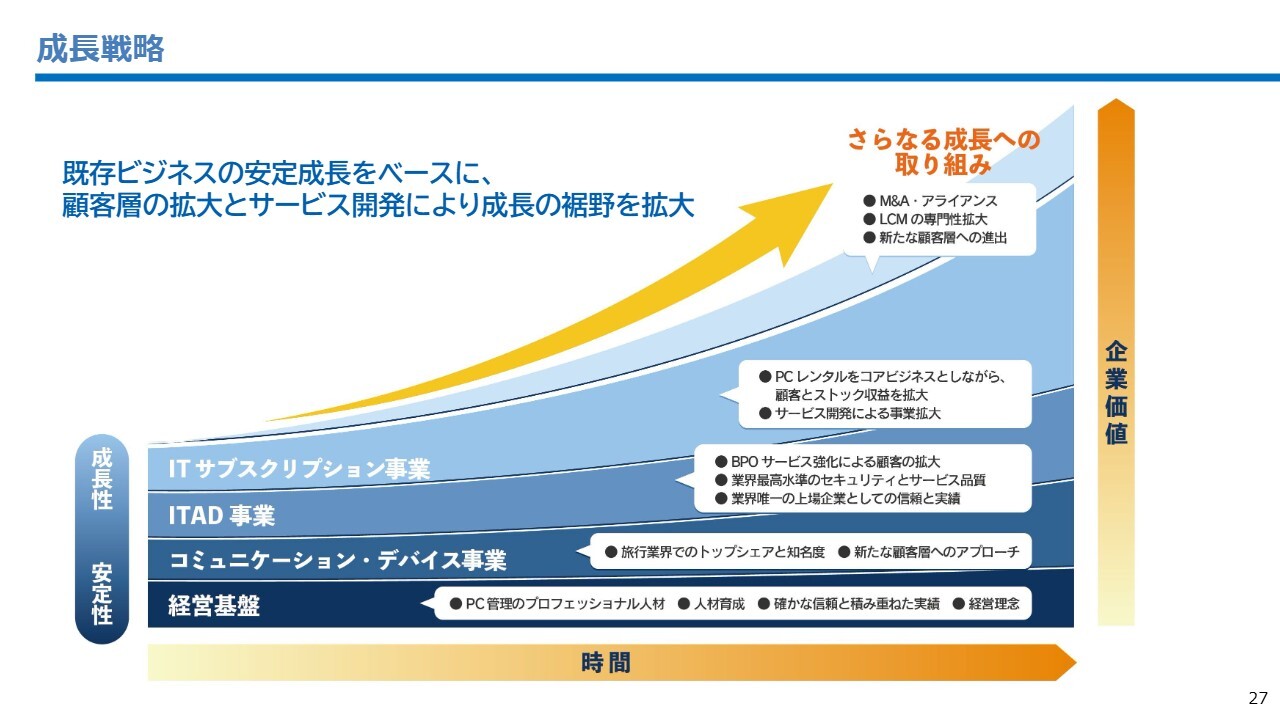

成長戦略

当社の成長戦略の基本方針です。当社は既存ビジネスの安定成長を基盤とし、顧客基盤の拡大とサービスの裾野の拡大を通じて、さらなる成長を加速させることを目指しています。

派手な急成長ではなく、オーガニックな成長と、お客さまのIT課題に寄り添った周辺領域の開拓こそが、持続的な成長への近道だと信じています。

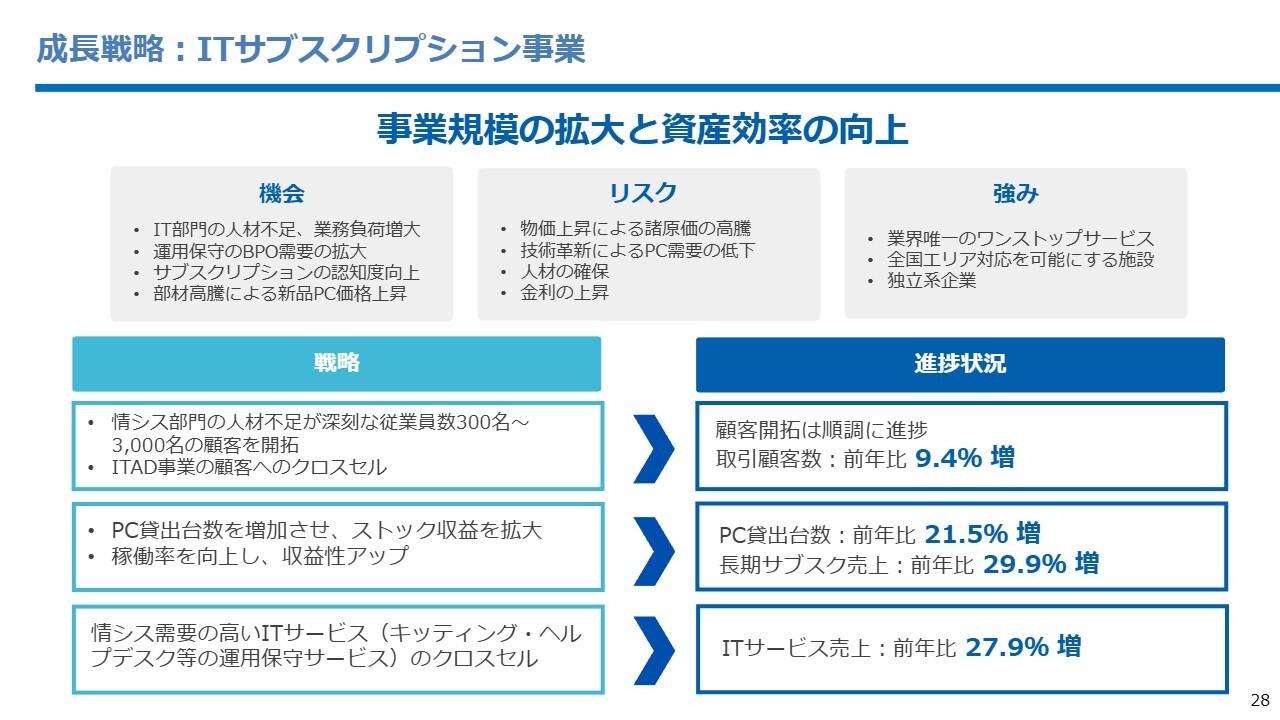

成長戦略:ITサブスクリプション事業

セグメント別の成長戦略についてご説明します。ITサブスクリプション事業では、IT人材不足に悩むターゲット企業を開拓し、ITAD業務のBPOサービスをクロスセルする戦略を進めています。

その結果、パソコンの貸出台数は前年比21.5パーセント増と順調に推移し、ストック収益の裾野を広げています。

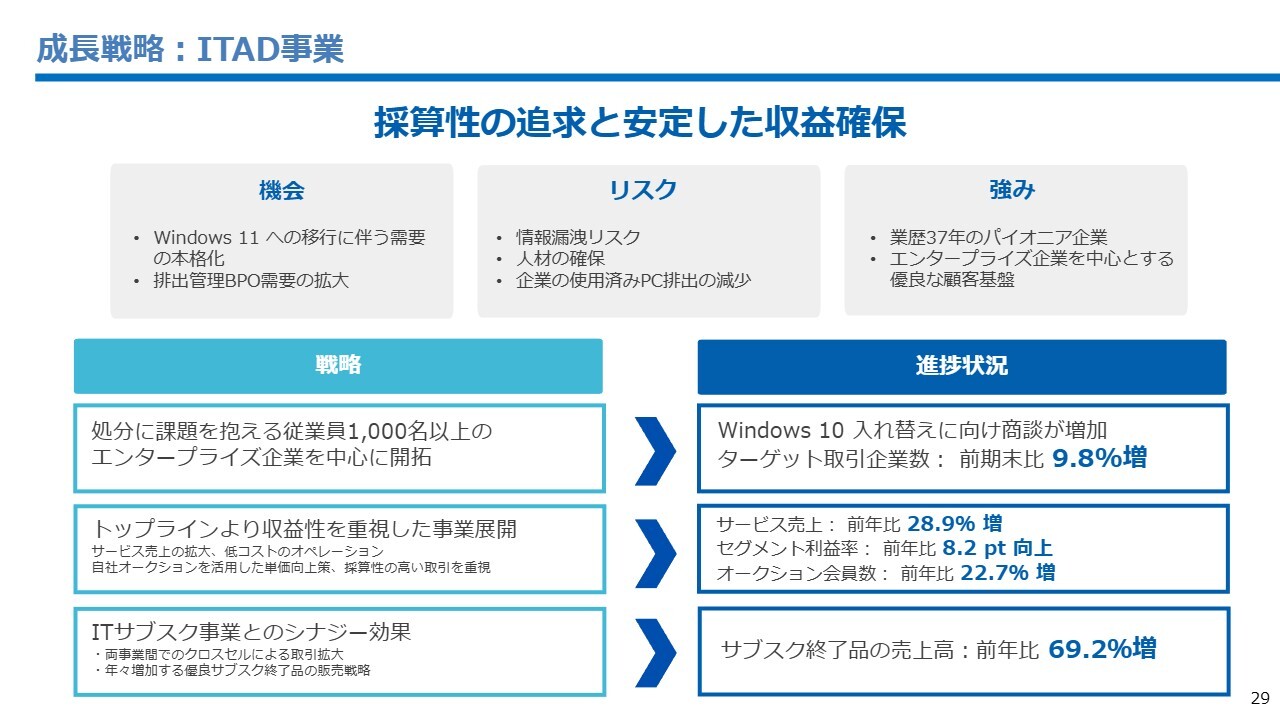

成長戦略:ITAD事業

ITAD事業では、企業の排出業務を担うBPO会社として、エンタープライズ企業を中心に開拓を進めています。この事業は、季節要因の影響を受けやすいため、売上よりも採算性を重視しています。

また、再販価値を高めるため、自社オークションの活用やローコストオペレーションを意識し、質・量ともに高いレベルを追求しています。

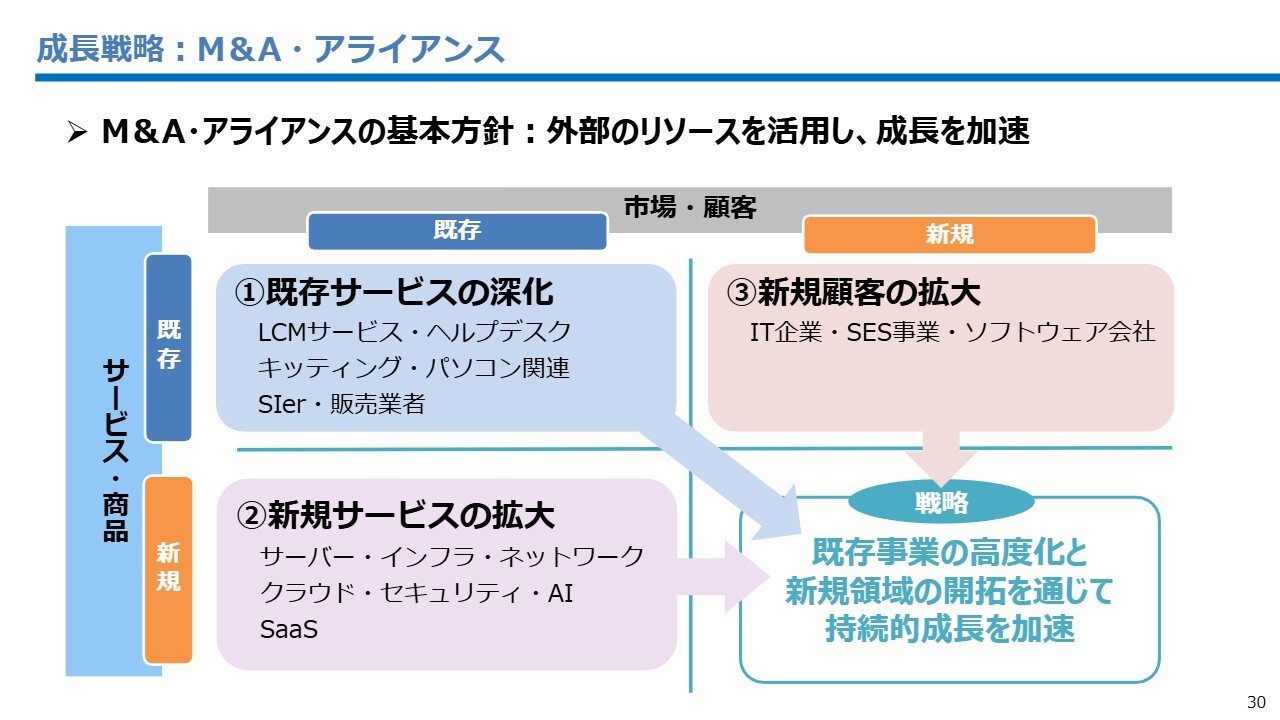

成長戦略:M&A・アライアンス

M&A・アライアンスの成長戦略についてです。未知の領域への挑戦ではなく、既存サービスを高度化するための周辺サービスの獲得を目指しています。

具体的には、クラウド、セキュリティ、AIといった領域で、外部リソースを柔軟に取り入れ、成長を図ります。

株主還元の強化

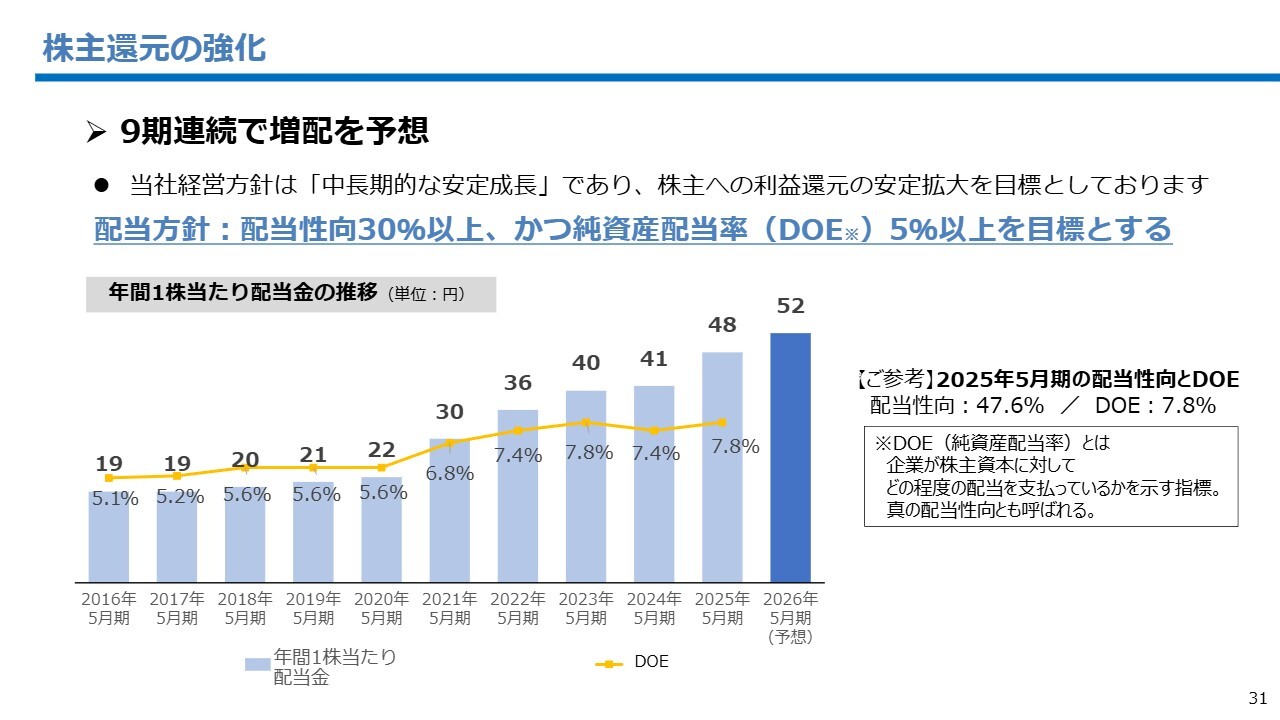

株主還元についてです。当社は配当性向30パーセント以上、かつDOE5パーセント以上を従前より目標としています。配当の累進性を重視しており、今期は9期連続の増配を予定しています。中長期の安定成長を配当というかたちで、今後も株主のみなさまにお約束していきます。

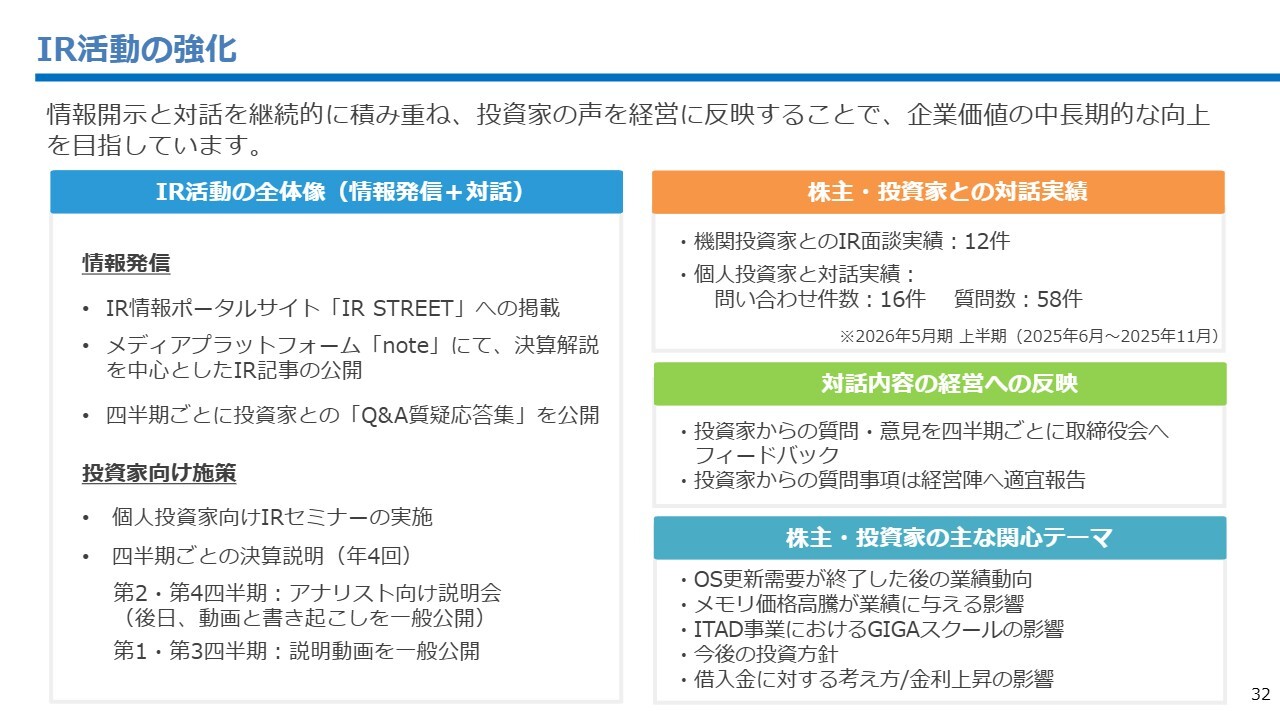

IR活動の強化

IR活動の強化についてです。投資家のみなさまとの対話を重視しており、上半期には機関投資家と12件の面談を実施しました。また、個人投資家とのコミュニケーションもタイムリーに行っています。

昨今のメモリ価格高騰の影響や特需後の動向など、投資家のみなさまの関心事項を経営陣に適宜フィードバックし、透明性の高い経営に努めています。

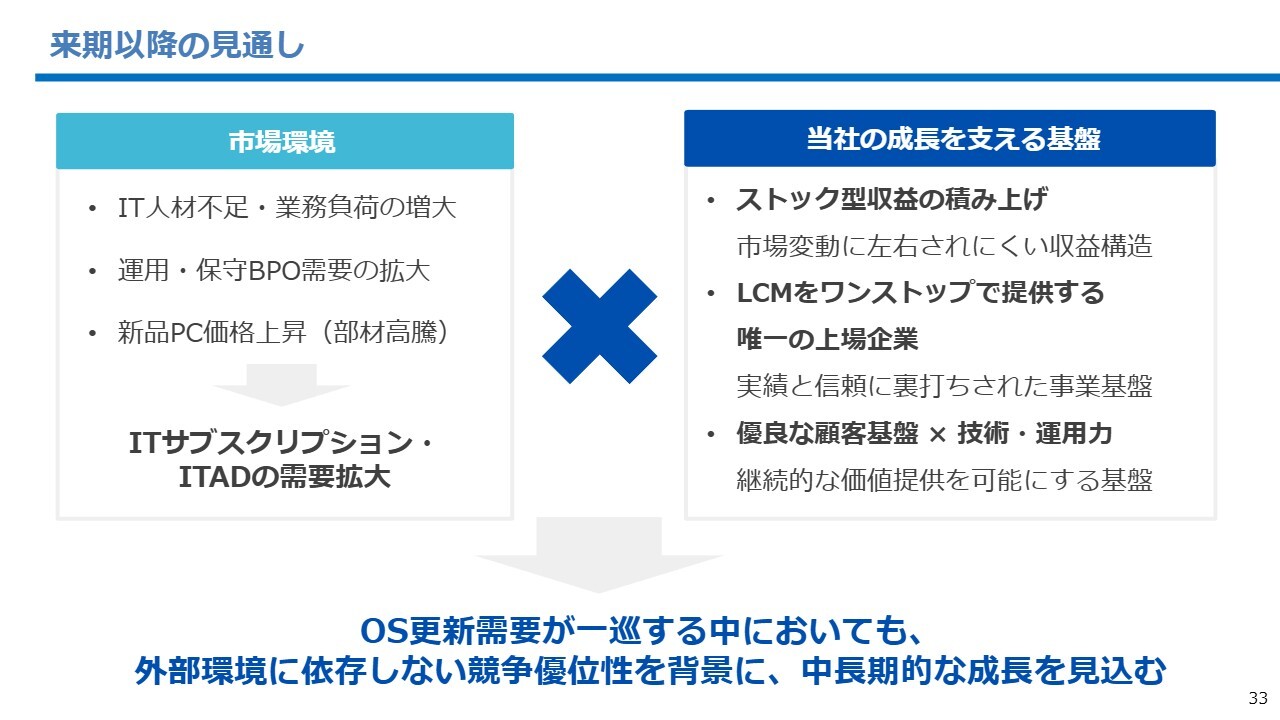

来期以降の見通し

来期以降の見通しについてです。2026年は「Windows 10」のサポート終了に伴う更新需要が一巡し、市場は通常の状態に戻る見込みです。

昨年までパソコンの入れ替え作業で忙しかった企業のIT担当者は、ようやく運用業務の効率化や生産性向上に腰を据えて取り組めるタイミングを迎えます。これからが当社の本領を発揮する時期だと考えています。

また、人手不足がますます深刻化する中、LCMの需要は底堅く推移すると見込んでいます。さらに、足元ではパソコンの価格高騰と在庫不足が予想されています。在庫を即納できるレンタル会社である当社の強みが最大限発揮される局面であり、存在感を高めるチャンスと捉えています。

来期以降も持続的な成長を遂げていきますので、引き続きご期待ください。私からのご説明は以上です。ありがとうございました。

配信元:

この銘柄の最新ニュース

PCNETのニュース一覧- 「機関投資家・アナリスト向け2026年5月期 第2四半期 決算説明会」書き起こし記事公開のお知らせ 2026/01/29

- 2026年5月期 第2四半期アナリスト向け決算説明会資料 2026/01/23

- 今週の通期【業績上方修正】銘柄一覧 (1/13~1/16 発表分) 2026/01/17

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … アクセルHD、ノート、エレメンツ (1月9日~15日発表分) 2026/01/17

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … アクセルHD、ABEJA、abc (1月14日発表分) 2026/01/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

パシフィックネットの取引履歴を振り返りませんか?

パシフィックネットの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。