1,476円

日本ライフラインのニュース

【QAあり】日本ライフライン、通期は売上高・利益ともに二桁成長を達成 コア製品群は2026年3月期も成長を見込む

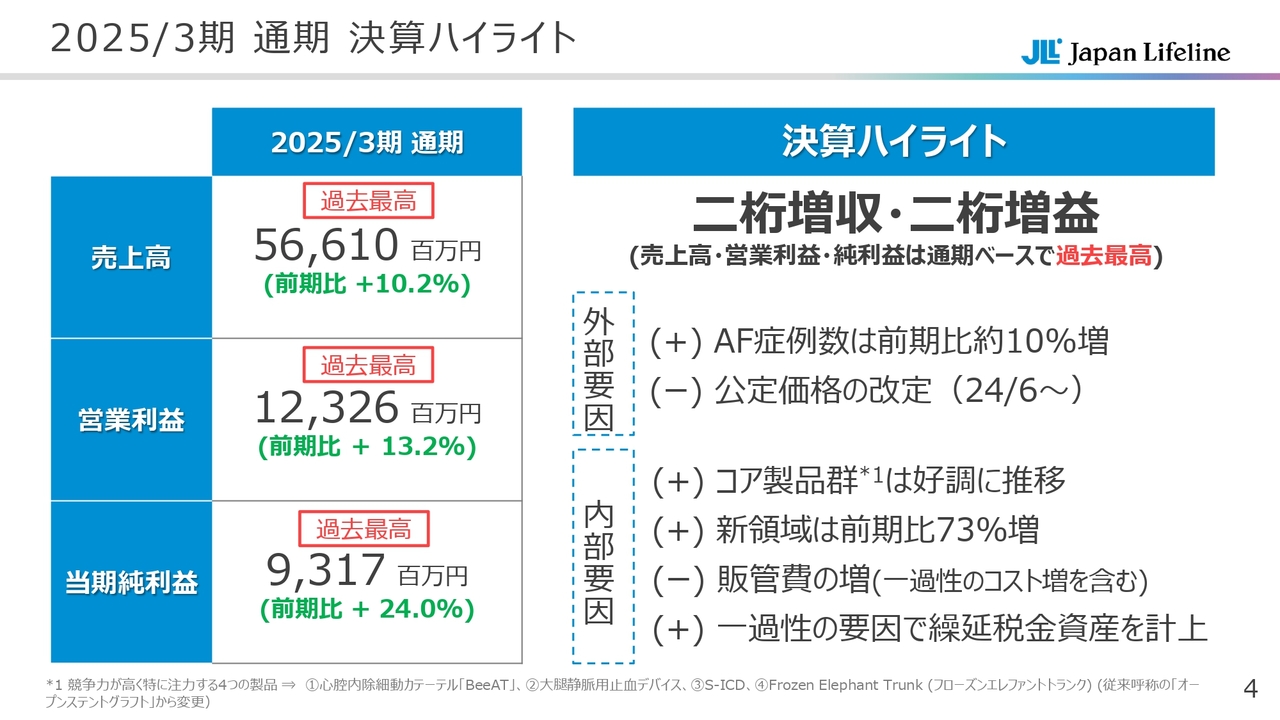

2025/3期 通期 決算ハイライト

江川毅芳氏(以下、江川):取締役常務執行役員CFOの江川です。まずは私から、資料に沿ってご説明します。

2025年3月期の通期決算ハイライトです。売上高は566億1,000万円で前期比10.2パーセントのプラス、営業利益は123億2,600万円で前期比13.2パーセントのプラス、当期純利益は93億1,700万円で前期比24パーセントのプラスとなりました。すべての指標において2桁増収・2桁増益と、過去最高を記録しています。

好調の要因について、マイナス要因は公定価格の改定です。一方、プラス要因はAF症例数の大幅な伸長やコア製品群・新領域の好調などが挙げられます。加えて、第4四半期に特殊要因による繰延税金資産の計上があり、当期純利益がプラスになりました。

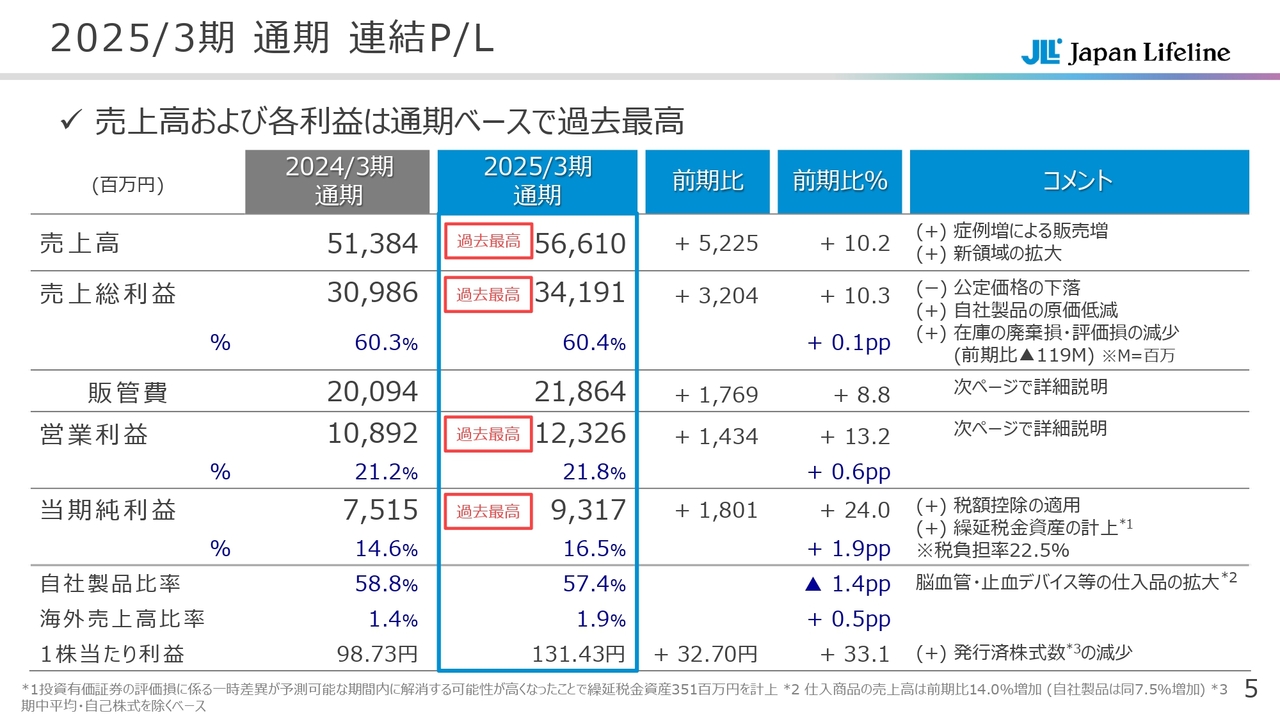

2025/3期 通期 連結P/L

連結P/Lの前期比較です。脳血管・止血デバイス等の仕入品の拡大により、自社製品比率が1.4ポイント低下しました。海外売上高比率は、海外の取り組みが奏功し0.5ポイント伸長しました。

営業利益までの詳細については、次のスライドでご説明します。ここでは、営業利益以下についてです。当期純利益は税額控除の増加に加え、特殊要因による繰延税金資産の計上により税金費用が減少したため、増加しています。

こちらは、過去に減損を行った非上場株式が上場株となり売却可能となったことから、第4四半期に投資有価証券の評価損に対する繰延税金資産として3億5,100万円を計上したものです。

その結果、税金費用が減少しました。これにより、当期純利益は24パーセントの増益となり、営業利益の伸びを大きく上回りました。

なお、1株当たり利益は、さらに大きな成長率となっています。こちらは自己株式の取得もあり131.43円と、33.1パーセント伸長しました。

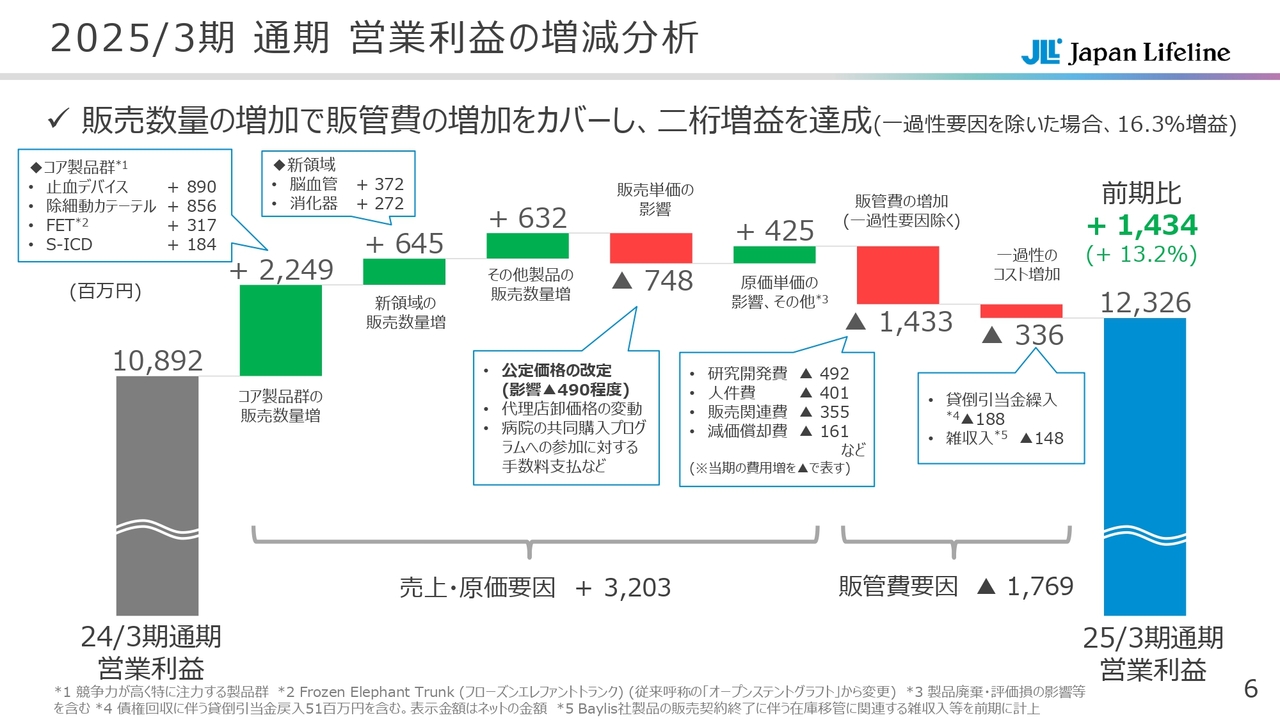

2025/3期 通期 営業利益の増減分析

通期営業利益の増減分析です。営業利益は前期比で13.2パーセント増、14億3,400万円の増益です。売上・原価要因で32億300万円の増益、販管費要因で17億6,900万円の減益となっています。

売上・原価要因についてです。スライドに赤色のグラフで示しているとおり、公定価格の改定等により販売単価が減少し、7億4,800万円の減益要因となりました。

一方、コア製品群はすべて販売数量が増加し、22億4,900万円の増益です。こちらは一番左側に緑色で示した部分です。

新領域も、脳血管・消化器ともに販売数量の増加により、6億4,500万円の増益となりました。その他製品も、販売数量の増加により6億3,200万円の増益です。

売上・原価要因の一番右側にあるとおり、前期に発生していた棚卸資産の評価損等が当期は発生せず、4億2,500万円の増益となりました。売上・原価要因での増益は、トータルで32億300万円です。

販管費要因について、販管費の増加が減益要因となっています。主な内訳として、1つ目にPFA関連の研究開発の開始による研究開発費の増加、2つ目に給与水準の引き上げによる人件費の増加が挙げられます。

3つ目に、販売活動の活発化により販売関連費が増加しました。そして4つ目、前期に新基幹システム「SAP」を導入したことにより、減価償却費が増加しました。その結果、14億3,300万円の減益となりました。

その右側に、「一過性のコスト増加」とあります。こちらは取引先の経営破綻に伴い、貸倒引当金繰入を計上したことによるものです。これにより、3億3,600万円の減益となりました。

販管費要因で17億6,900万円の減益となったものの、それを上回る売上・販売数の増加等により、営業利益は前期比で14億3,400万円の増益となりました。

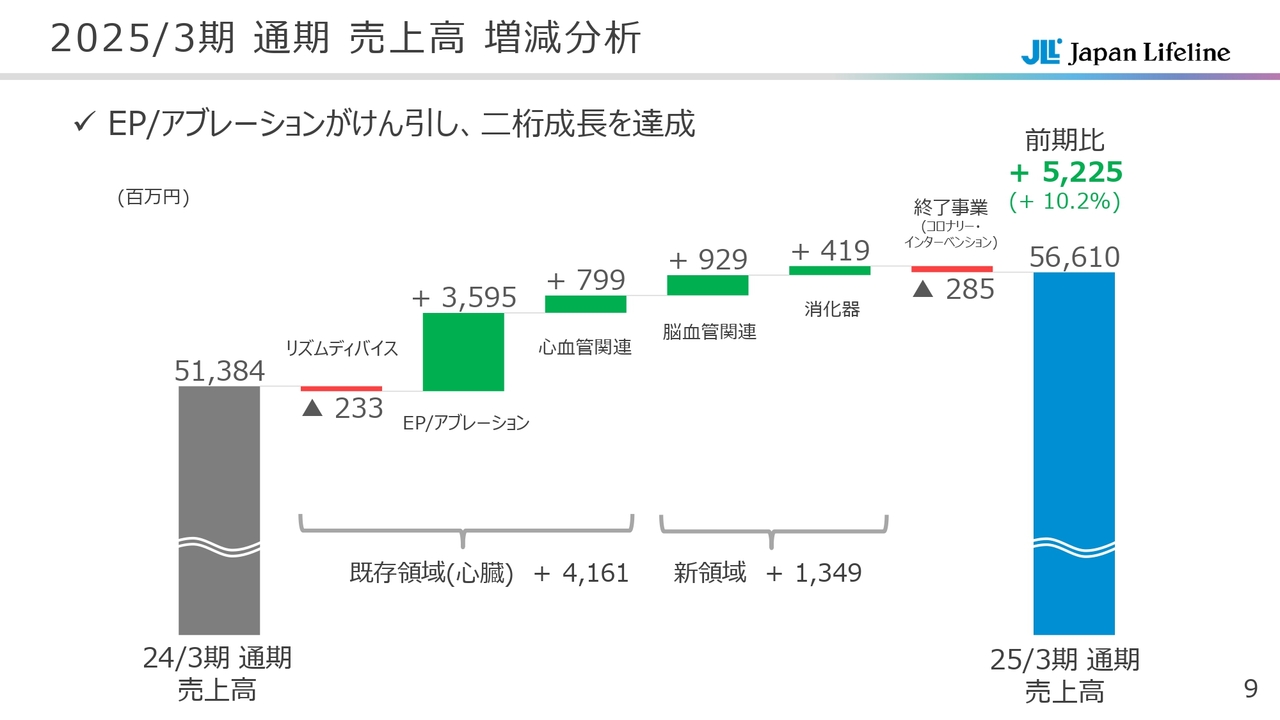

2025/3期 通期 売上高 増減分析

品目別の売上高についてご説明します。公定価格改定の影響が大きかったリズムディバイスは減収ですが、特にEP/アブレーションの売上が牽引し、売上高は前期比10.2パーセント増、52億2,500万円の増収となりました。

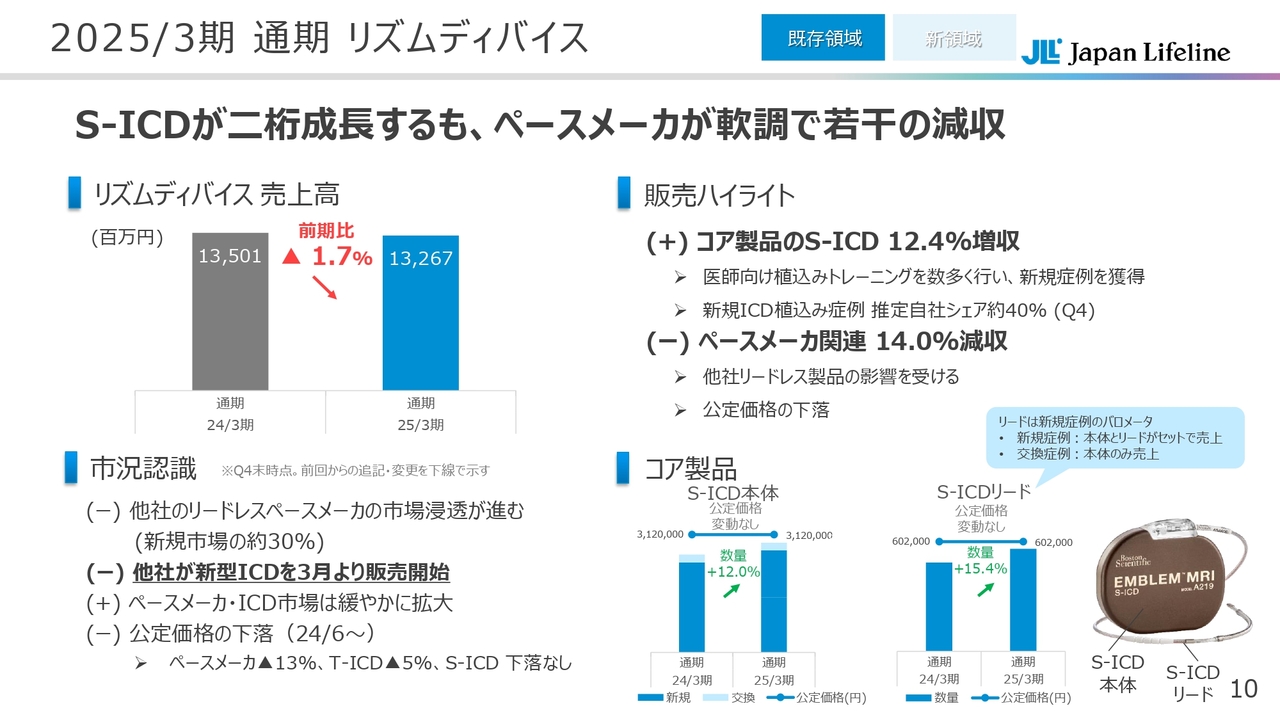

2025/3期 通期 リズムディバイス

リズムディバイスについて、販売ハイライトを中心にご説明します。売上高は、前期比1.7パーセント減、2億3,300万円の減収となりました。

主な要因は2点あります。コア製品である「S-ICD」の新規症例の獲得により、12.4パーセントの増収となりました。一方で、公定価格の改定や他社リードレスペースメーカの市場浸透により、ペースメーカ関連が約14パーセントの減収となりました。この結果、リズムディバイス全体では減収となっています。

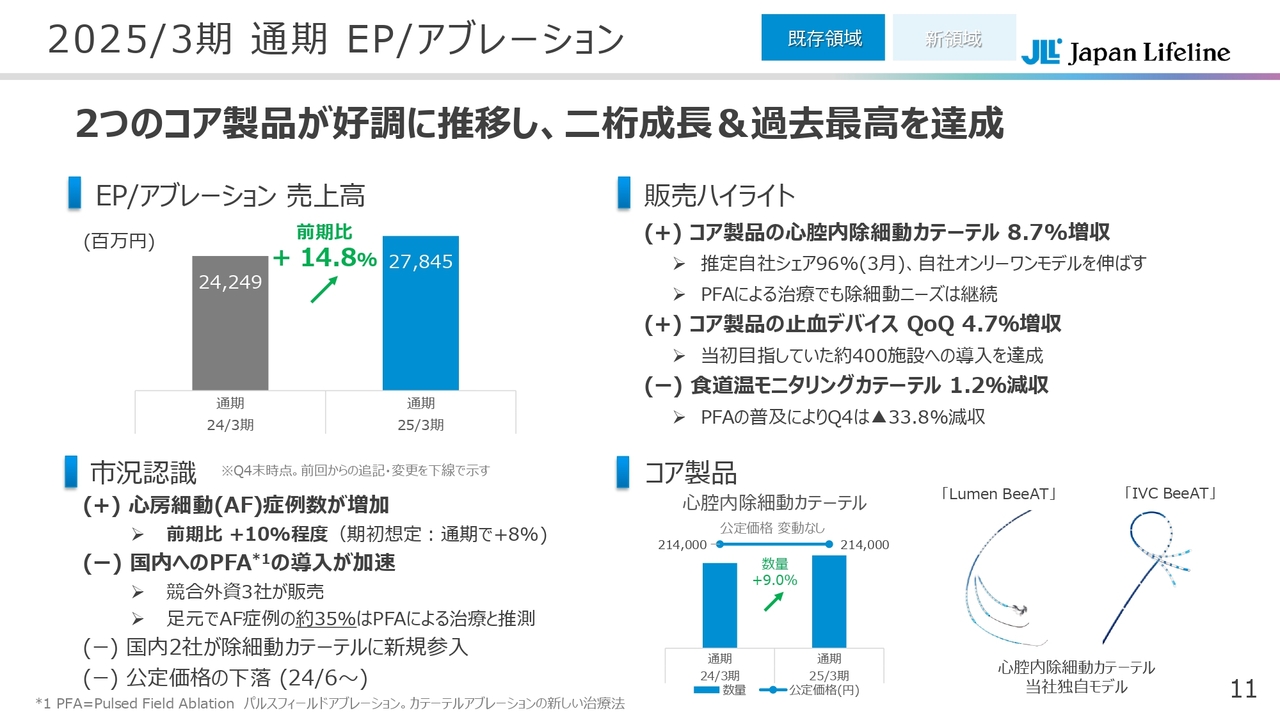

2025/3期 通期 EP/アブレーション

EP/アブレーションの売上高は、前期比14.8パーセント増、35億9,500万円の増収となりました。

ポイントは3点あります。1点目は、PFAの国内導入が加速したことにより、食道温モニタリングカテーテルが1.2パーセントの減収となったことです。

2点目は、心房細動(AF)の症例が前期比で10パーセント程度伸びたことです。これにより、コア製品である心腔内除細動カテーテルが8.7パーセントの増収となりました。

3点目は、新商品の止血デバイスが施設数の拡大等により、4.7パーセントの増収となったことです。

その結果、EP/アブレーション全体では、35億9,500万円の増収となりました。

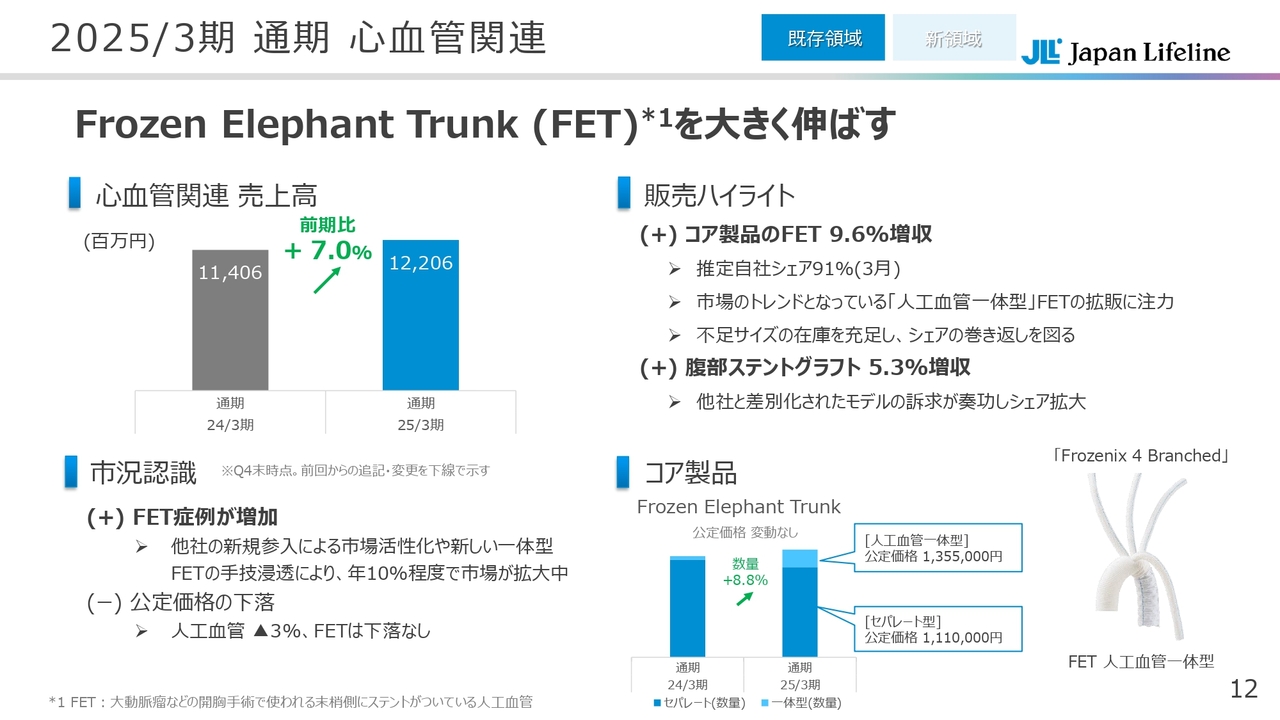

2025/3期 通期 心血管関連

心血管関連の売上高は、前期比7.0パーセント増、7億9,900万円の増収となりました。

コア製品のFrozen Elephant Trunk (以下、FET)が、手技の浸透により市場が拡大し、9.6パーセントの増収となりました。

また、腹部ステントグラフトも5.3パーセントの増収となり、心血管関連全体では7億9,900万円の増収となりました。

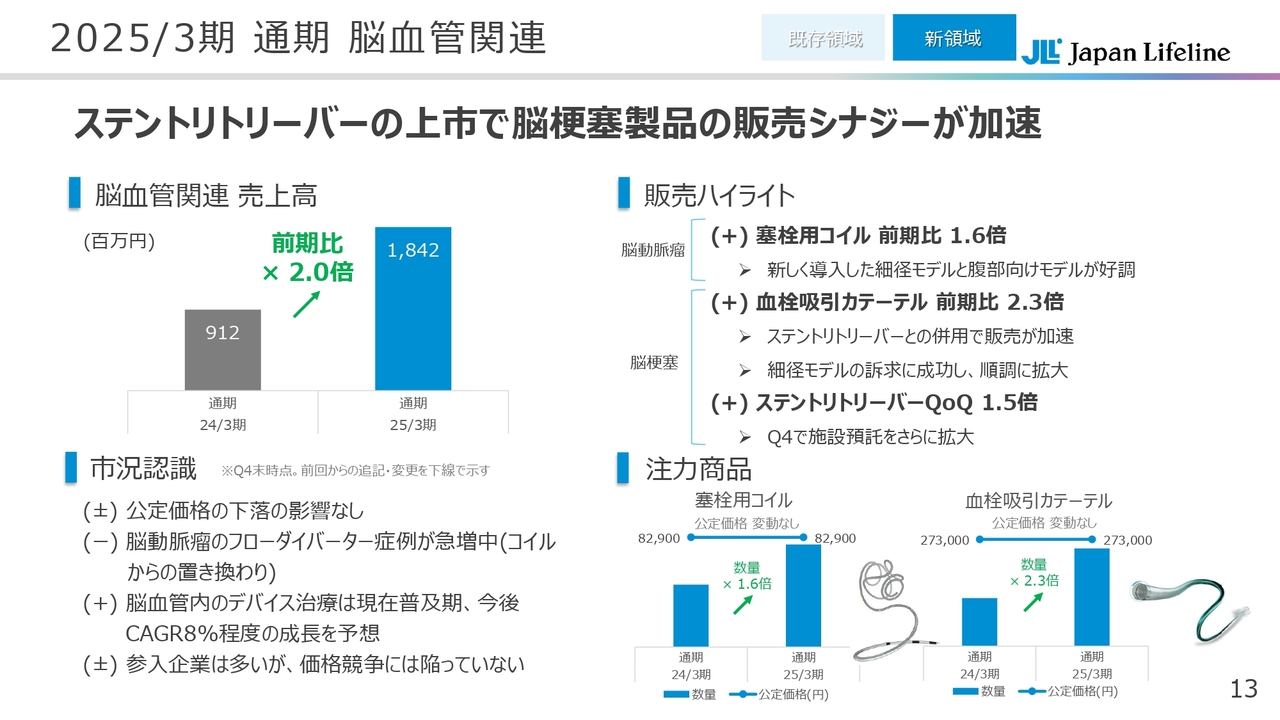

2025/3期 通期 脳血管関連

脳血管関連は、9億2,900万円の増収となり、売上高は前期比で2倍となりました。

塞栓用コイルは新モデルの投入により、前期比で1.6倍の増収となっています。また、脳梗塞の分野では、第2四半期にステントリトリーバーを発売しました。預託施設の増加により売上が伸長し、加えて本製品の導入により、従来販売していた血栓吸引カテーテルとのシナジーが生まれ、同カテーテルの売上が前期比で2.3倍となりました。

その結果、脳血管関連では9億2,900万円の増収となっています。

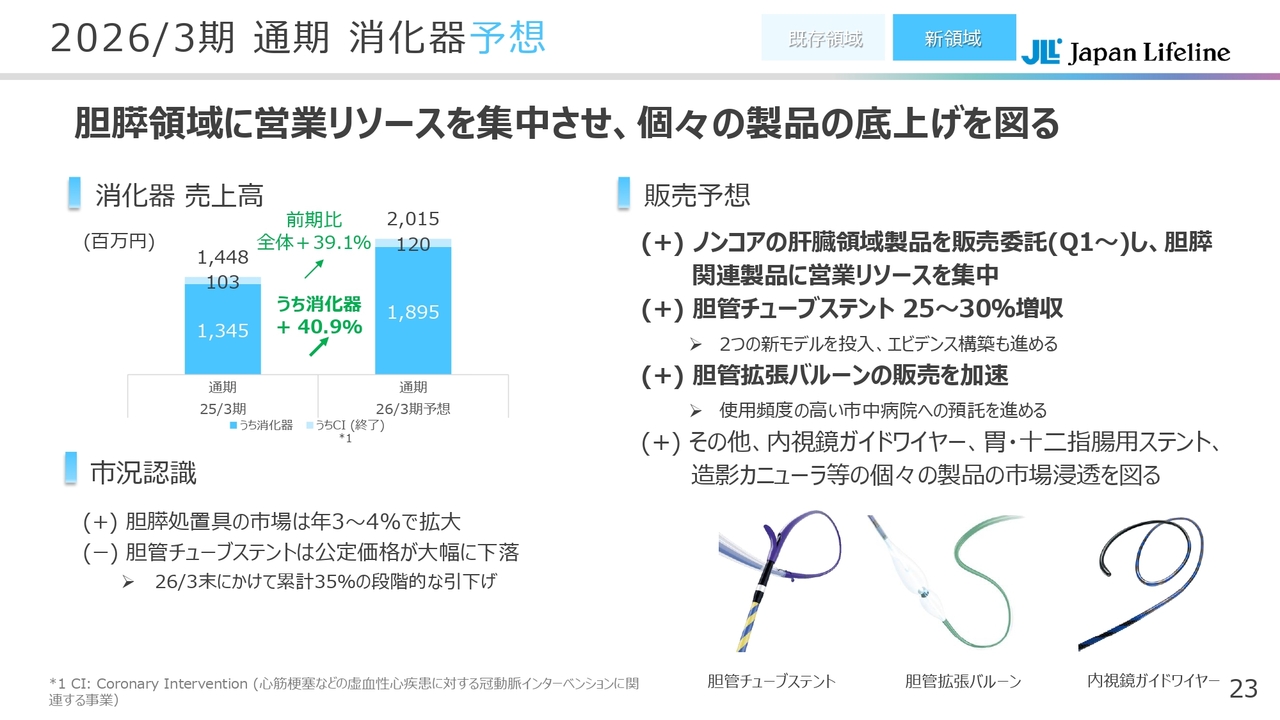

2025/3期 通期 消化器

消化器については、終了事業の売上も含まれていますが、これを除いた消化器分野の売上高は、前期比で45.3パーセント増、4億1,900万円の増収となりました。

主力である胆膵分野の胆管チューブステントを中心に、新製品を導入したことが増収につながっています。

また、肝がんアブレーション製品については、テルモ社への販売委託に伴う在庫の一括販売があったこと、さらに胃・十二指腸用ステントの改良品導入による効果も増収に寄与しています。

この結果、消化器全体では4億1,900万円の増収となりました。

2026/3期 通期 業績予想

2026年3月期の連結業績予想についてです。ここからは2026年3月期を当期、2025年3月期を前期としてご説明します。

2026年3月期の業績ハイライトです。売上高は593億円、前期比プラス4.8パーセントを見込んでいます。営業利益は129億円、前期比プラス4.7パーセント、当期純利益は93億5,000万円、前期比プラス0.3パーセントと、すべての項目で前期を上回る見通しです。これらを達成すれば、過去最高の業績となる計画です。

増収増益となる要因として、EP/アブレーションにおいて、PFAの浸透に伴う一部製品の減収というマイナス要因があるものの、それを上回るプラス要因を見込んでいます。具体的には、AF症例数の継続的な増加や、コア製品群・新領域の成長が寄与し、営業利益までは5パーセントの増加となる見込みです。

ただし当期純利益は、前期に特殊要因として3億5,100万円の繰延税金資産を計上していましたが、当期はそれがないため、0.3パーセントの微増益を見込んでいます。

2026/3期 通期 連結P/L予想

連結のP/Lです。こちらは前期との比較です。売上高は4.8パーセントの増収を見込んでいます。一方、粗利益は3.5パーセントの増益、粗利率は0.7ポイント低下する見通しです。粗利率の低下は、販売支援契約の終了や生産調整の影響によるものを想定しています。

販管費は、6億3,500万円の増加を見込んでいます。マイナス要因として、貸倒引当金の繰入といった一過性の費用が当期は発生しない見込みです。一方、給与水準の引き上げに伴う人件費の増加や、PFAの開発に伴う研究開発費の増加が販管費の増加要因となっています。

販管費は増加しますが、売上の伸長により、営業利益は5億7,300万円の増益を見込んでおり、営業利益率も前期並みを想定しています。

さらに、当期純利益および1株当たり利益については、前期のような特殊要因がないため、微増益を見込んでいます。

2026/3期 通期 売上高予想

品目別の売上予想です。競争環境が激しいリズムディバイスは微減収を想定していますが、その他すべての品目で増収を見込んでおり、トータルでは前期比4.8パーセント増、26億8,900万円の増収を予想しています。

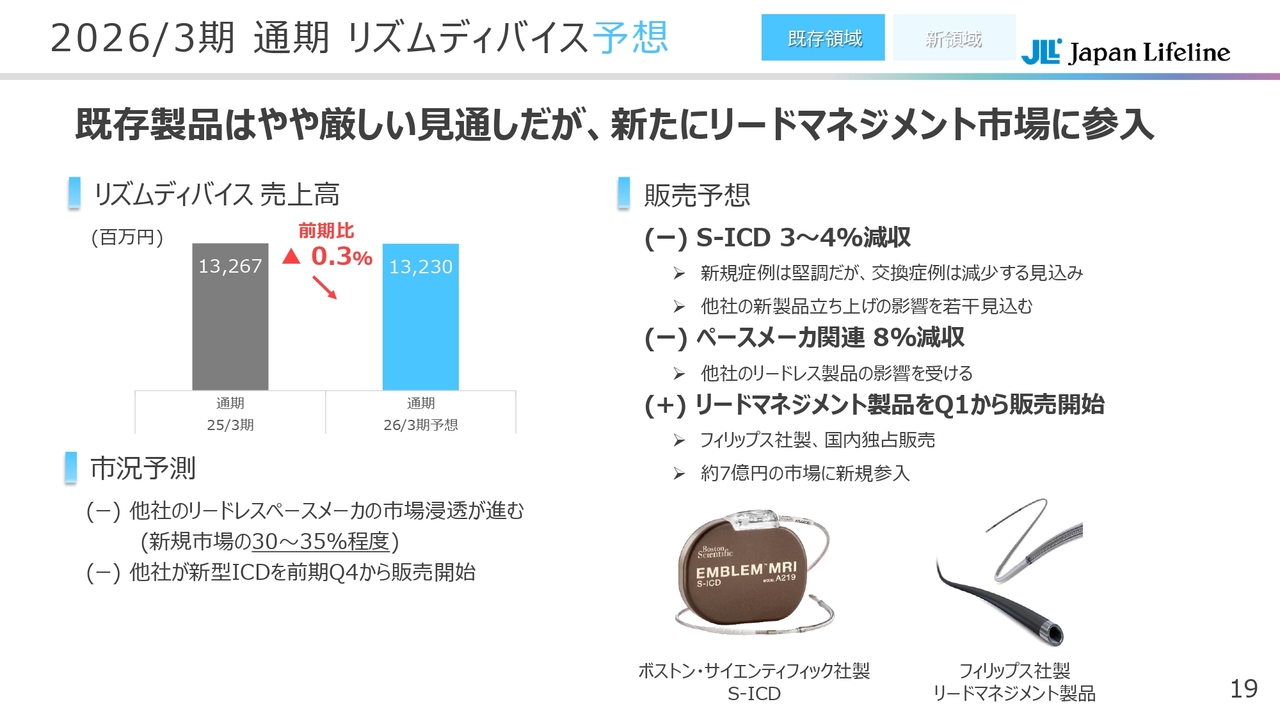

2026/3期 通期 リズムディバイス予想

まず、リズムディバイスについて、販売予想を中心にご説明します。リズムディバイスは、前期比0.3パーセントの微減収を見込んでいます。減収が大きい製品は、ペースメーカです。

ペースメーカは、リードレスペースメーカの新規市場シェアが30パーセントから35パーセントに拡大すると見込まれており、8パーセントの減収を予想しています。

2点目として、前期好調だった「S-ICD」も3パーセントから4パーセントの減収を見込んでいます。新規症例が増加する一方、交換症例が減少する時期になっているため、トータルでは売上が減少する見通しです。

一方で、新製品の導入もあります。当期の5月より、古いリードを抜去するためのリードマネジメント製品の販売を開始しました。約7億円の市場規模であり、フィリップス社から引き継ぐかたちで、新規で参入する計画です。

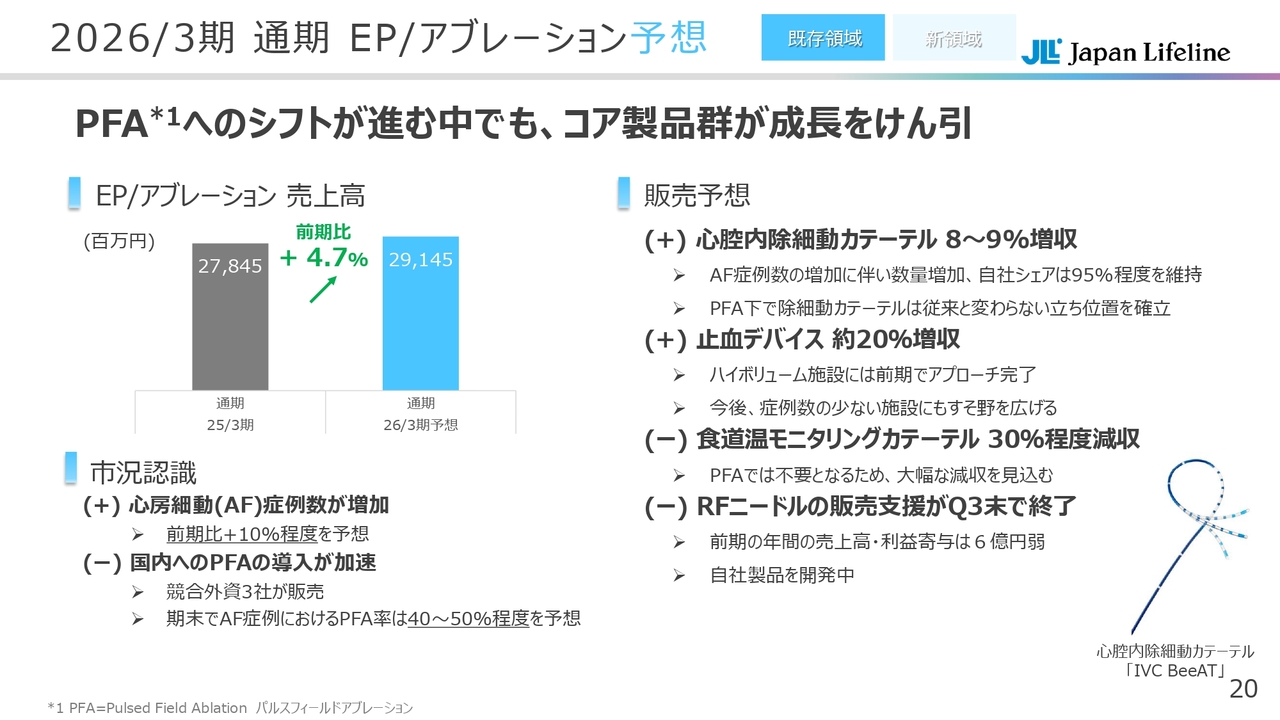

2026/3期 通期 EP/アブレーション予想

EP/アブレーションです。売上高は前期比4.7パーセント増、12億9,900万円の増収を見込んでいます。こちらは前期と同様の傾向が続く見通しです。

プラス要因は、心房細動(AF)症例数が、前期比で10パーセント程度増加することです。そのため、心腔内除細動カテーテルは8パーセントから9パーセントの増収を見込んでいます。

心腔内除細動カテーテルのシェアは、前期に続き95パーセント程度を維持すると想定しています。

プラス要因の2点目として、止血デバイスの採用施設数を増やすことにより、約20パーセントの増収を見込んでいます。

一方で、マイナス要因が2点あります。1点目に、PFAの導入が加速しており、期末までに40パーセントから50パーセントの市場浸透率を予想しています。これにより、食道温モニタリングカテーテルが30パーセント程度減収となる見込みです。

マイナス要因の2点目は、「RFニードル」です。こちらは2023年2月に独占販売契約が終了しており、2025年12月まで販売支援というかたちで対応することになっています。しかし、同年12月に販売支援契約が終了するため、3ヶ月分の売上および利益の減少が見込まれます。

なお、同様の製品については、今後も医療現場に継続的に提供するべく、自社製品の開発を進めている状況です。

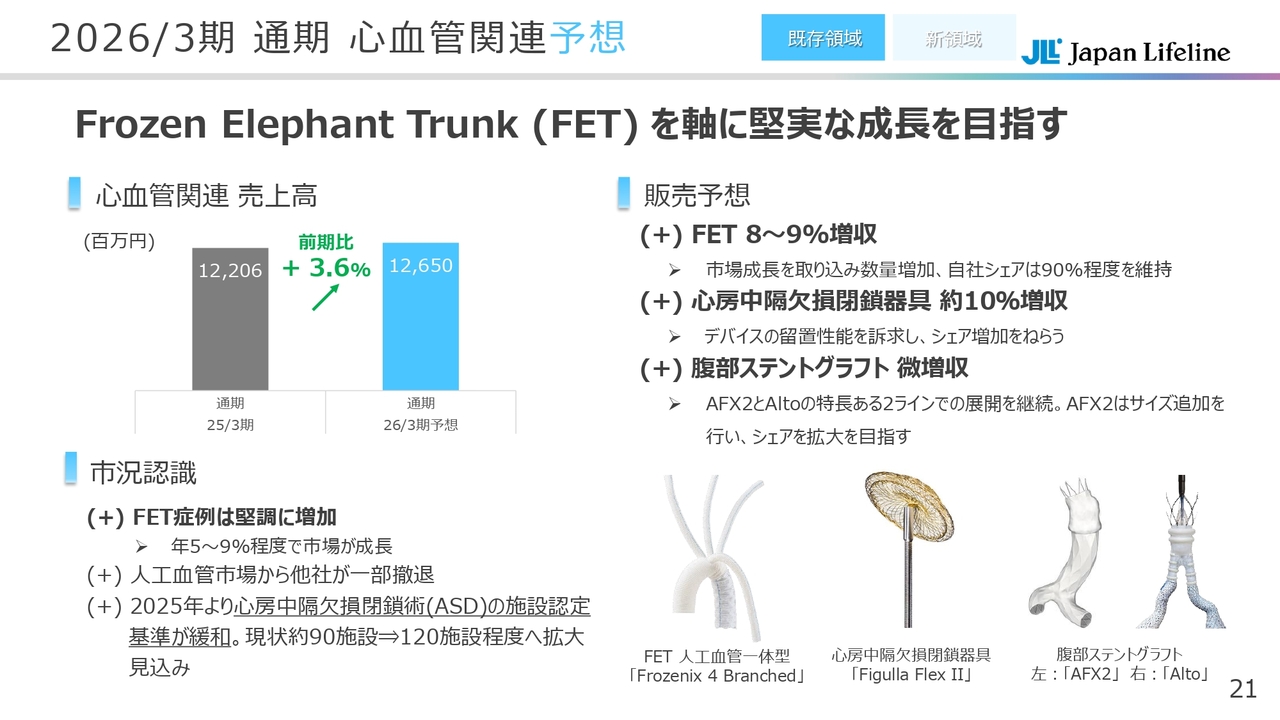

2026/3期 通期 心血管関連予想

心血管関連の売上高は、前期比3.6パーセント増、4億4,300万円の増収を見込んでいます。

ポイントは3点あります。1点目はFETです。市場成長等により、8パーセントから9パーセントの増収を見込んでいます。こちらも競合の参入はあるものの、自社製品のシェアは90パーセント程度以上を維持する見込みです。

2点目は、心房中隔欠損閉鎖器具です。2025年に施設認定基準が緩和されたことにより、施設数が増加し、約10パーセントの増収を見込んでいます。

3点目は腹部ステントグラフトです。サイズの追加等により、微増収となる見込みです。

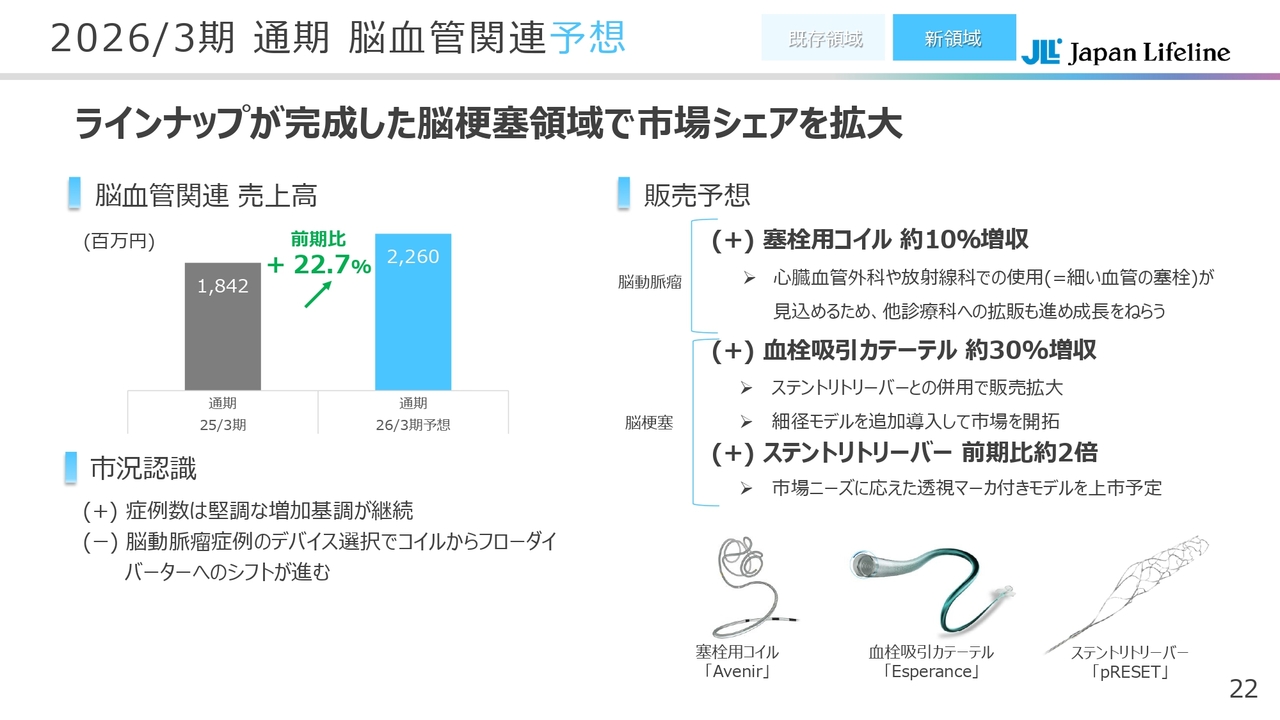

2026/3期 通期 脳血管関連予想

脳血管関連の売上高は、前期比22.7パーセント増、4億1,100万円の増収を見込んでいます。

脳動脈瘤症例については、塞栓用コイルからフローダイバーターへのシフトが進んでいます。しかし、塞栓用コイルは心臓血管関連の腹部や放射線科など、他診療科での使用が見込まれることから、約10パーセントの増収を予想しています。

一方、脳梗塞の領域では、製品の併用効果や新モデルの投入による市場シェアの拡大を見込んでいます。

血栓吸引カテーテルは、前期に発売したステントリトリーバーとの併用効果や新モデルの導入により、30パーセント程度の増収となる見込みです。

また、ステントリトリーバーは当期に改良モデルを導入予定で、前期比約2倍の売上を想定しています。

2026/3期 通期 消化器予想

消化器についてです。終了事業を除いた消化器の売上高は、前期比40.9パーセント増、5億5,000万円の増収を予想しています。

前期にノンコアである肝がんアブレーション製品を販売委託したことにより、主力である胆膵関連製品に営業リソースを集中できるようになります。これにより、胆膵領域での増収を見込んでいます。

胆膵領域の製品として、胆管チューブステントがあります。こちらは2つの新モデルを投入予定で、25パーセントから30パーセントの増収を想定しています。

胆膵関連のもう1つの製品、胆管拡張バルーンは、使用頻度の高い施設へと展開し、販売の加速により増収となる見込みです。

さらに、その他の胃・十二指腸用ステント等については、市場浸透等により、トータルで5億5,000万円の増収を見込んでいます。

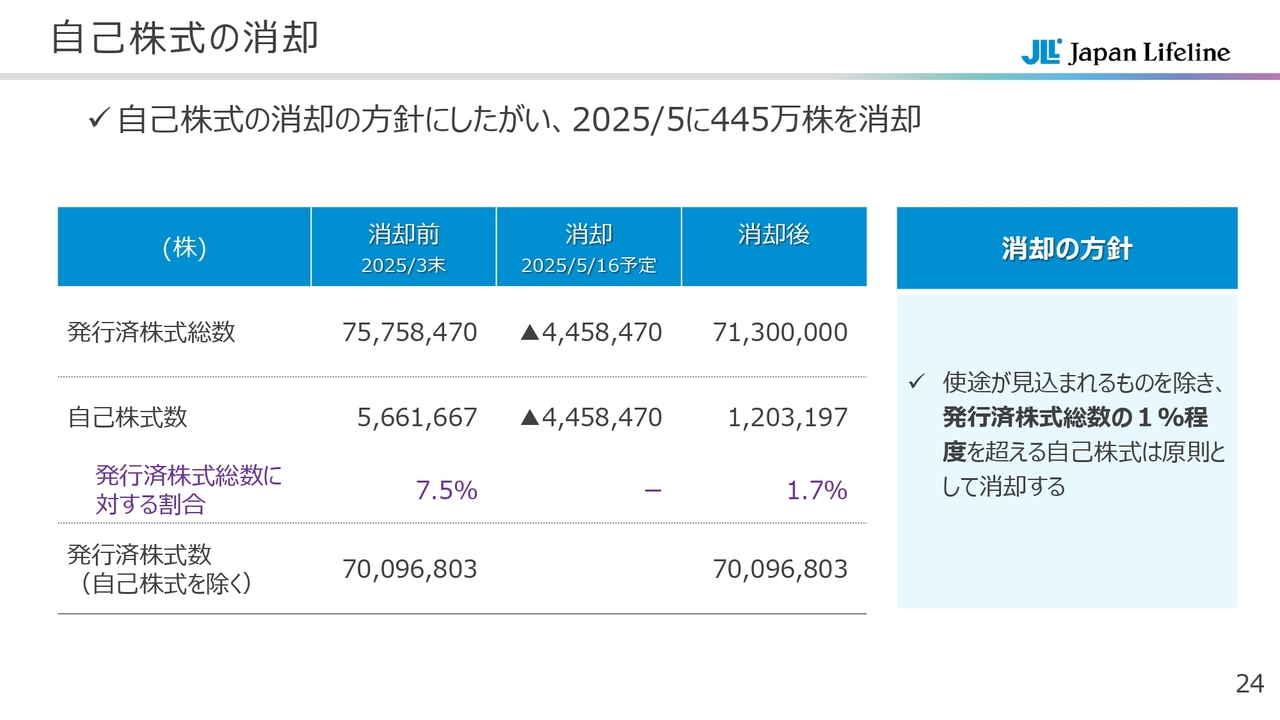

自己株式の消却

自己株式の消却についてご説明します。前期は500万株の自己株式を取得しました。発行済株式のうち、役員報酬や従業員持株会RSなどで使用が見込まれる分を除いた1パーセント程度を自己株として保有する方針です。

そのため、1パーセントを超える自己株式、445万8,470株については、5月中に消却します。これにより、消却後の発行済株式総数は7,130万株となる見込みです。

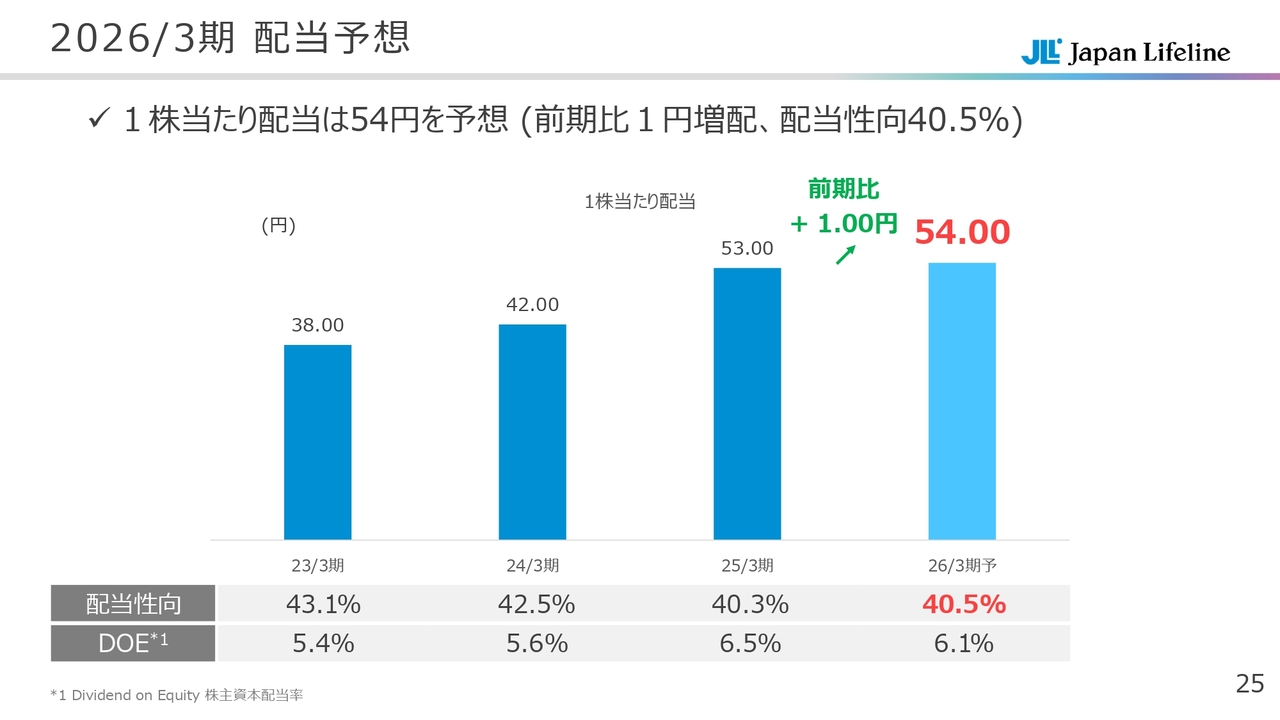

2026/3期 配当予想

2026年3月期の配当予想です。予想EPSは133.3円を見込んでいます。

配当性向40パーセントとDOE5パーセント、いずれか高いほうを採用するという当社の配当方針に基づき、配当予想は54円としています。

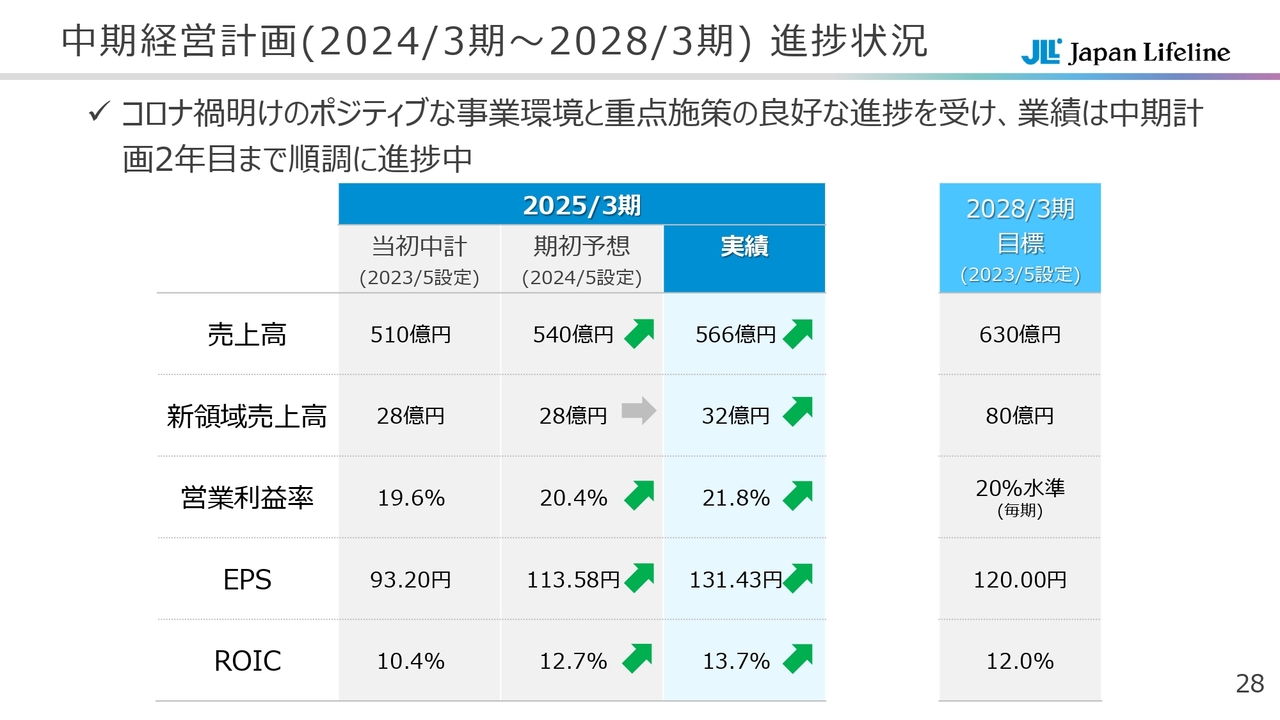

中期経営計画(2024/3期〜2028/3期) 進捗状況

村瀬達也氏(以下、村瀬):取締役常務執行役員の村瀬です。私からは、2024年3月期から2028年3月期までの5年間を対象とした中期経営計画の振り返りについてお話しします。

まずは、振り返りです。これまでの計画は非常に良好に進捗しています。事業環境の好転と、後ほどご説明する重点施策の推進により、業績は計画を上回るペースで進んでいます。

当初の中期経営計画では、2025年3月期の売上高は510億円を見込んでいましたが、566億円で着地しました。当初計画を約1年前倒しで進めているイメージです。売上高だけでなく、営業利益、EPS、ROIC、いずれも想定を上回る結果となっています。

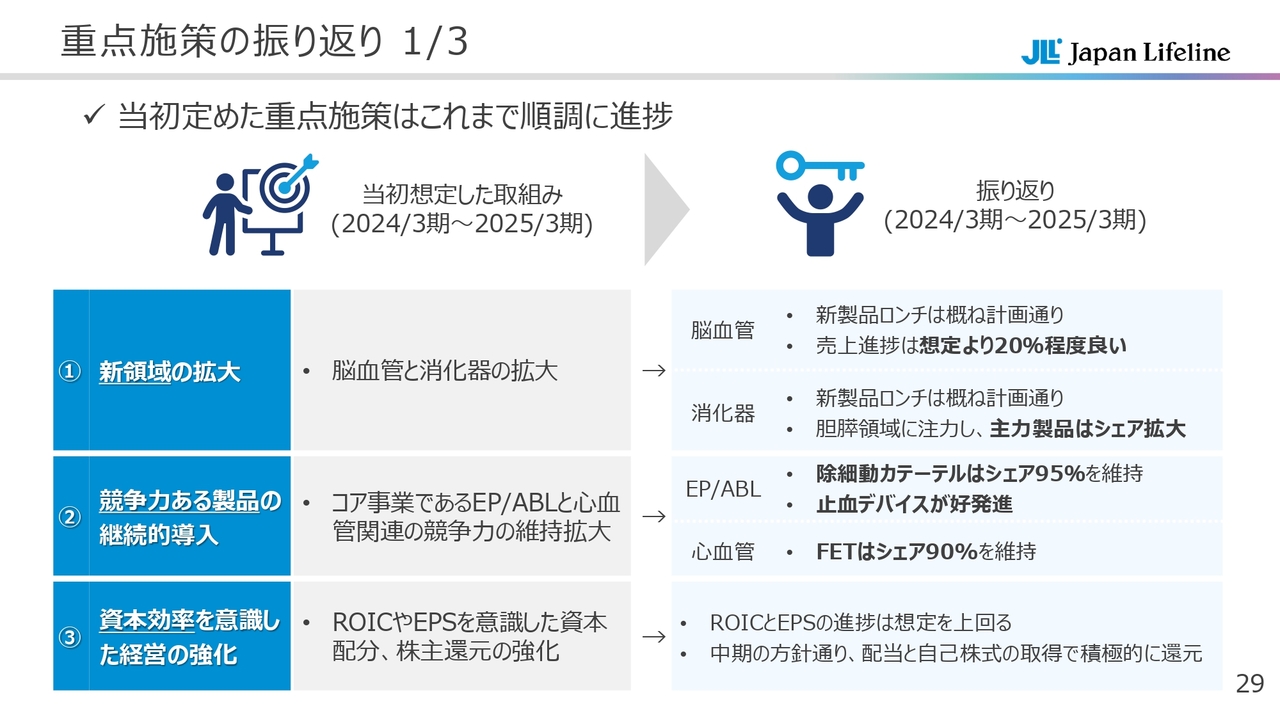

重点施策の振り返り 1/3

重点施策の振り返りです。我々が掲げた3つの施策、「新領域の拡大」「競争力ある製品の継続的導入」「資本効率を意識した経営の強化」について、スライドにまとめています。詳細は、次のスライド以降でご説明します。

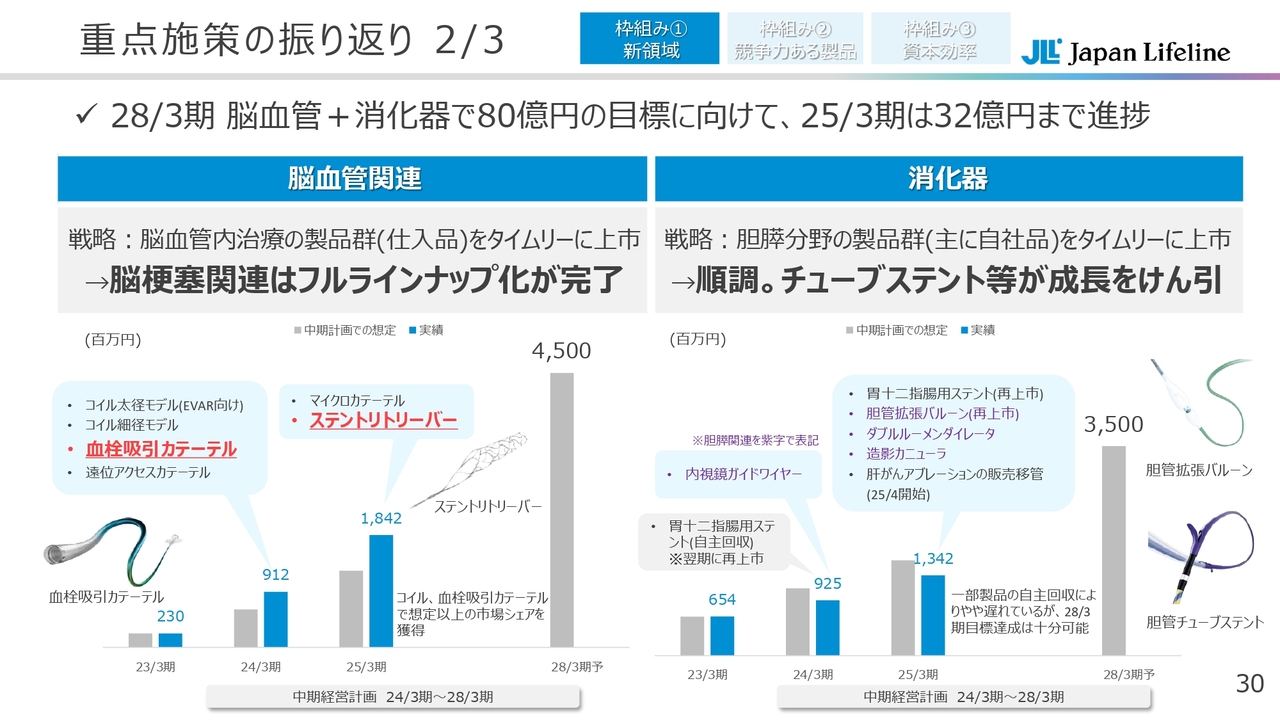

重点施策の振り返り 2/3

まず、新領域についてです。脳血管領域・消化器領域、いずれも非常に順調に推移しています。

脳血管領域では、脳梗塞関連のAIS領域において、フルラインナップ化が完了し、これまでの進捗は、計画を約20パーセント上回るペースとなっています。

一方で、消化器関連は、やや計画に遅れが見られます。胃・十二指腸用ステントの回収などの影響があったためですが、おおむね予想どおりに進捗しており、5ヶ年計画の達成は可能と見込んでいます。

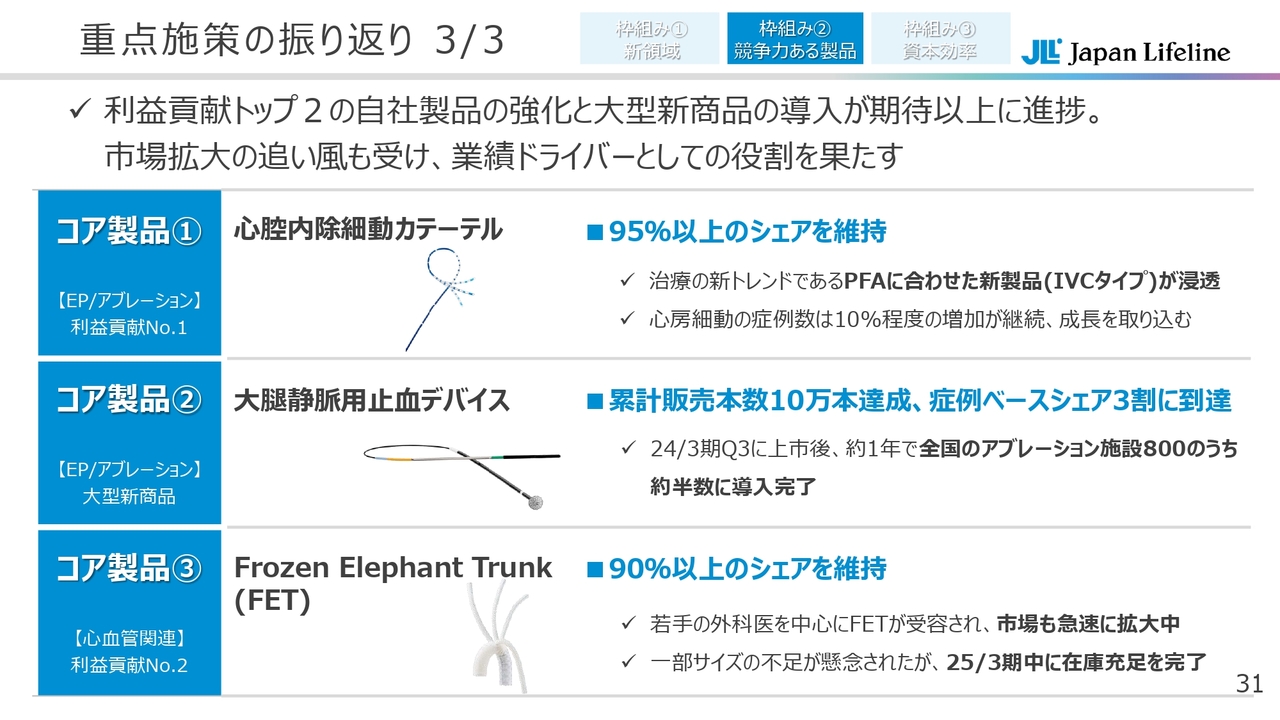

重点施策の振り返り 3/3

コア製品に関する重点施策についてご説明します。我々は2つのコア製品を保有しています。それは、心腔内除細動カテーテル「BeeAT(ビート)」とFETです。いずれも競合の参入が危惧されていましたが、90パーセント以上のシェアを維持しています。

「BeeAT」に関しては、PFAに対応したIVCモデルを投入しており、市場に浸透しつつあります。また、大型商品である大腿静脈用止血デバイス「VASCADE(バスケード)」も、想定を上回るペースで市場に浸透しています。累計販売本数10万本をすでに達成しており、症例ベースでもシェアは3割に到達しています。

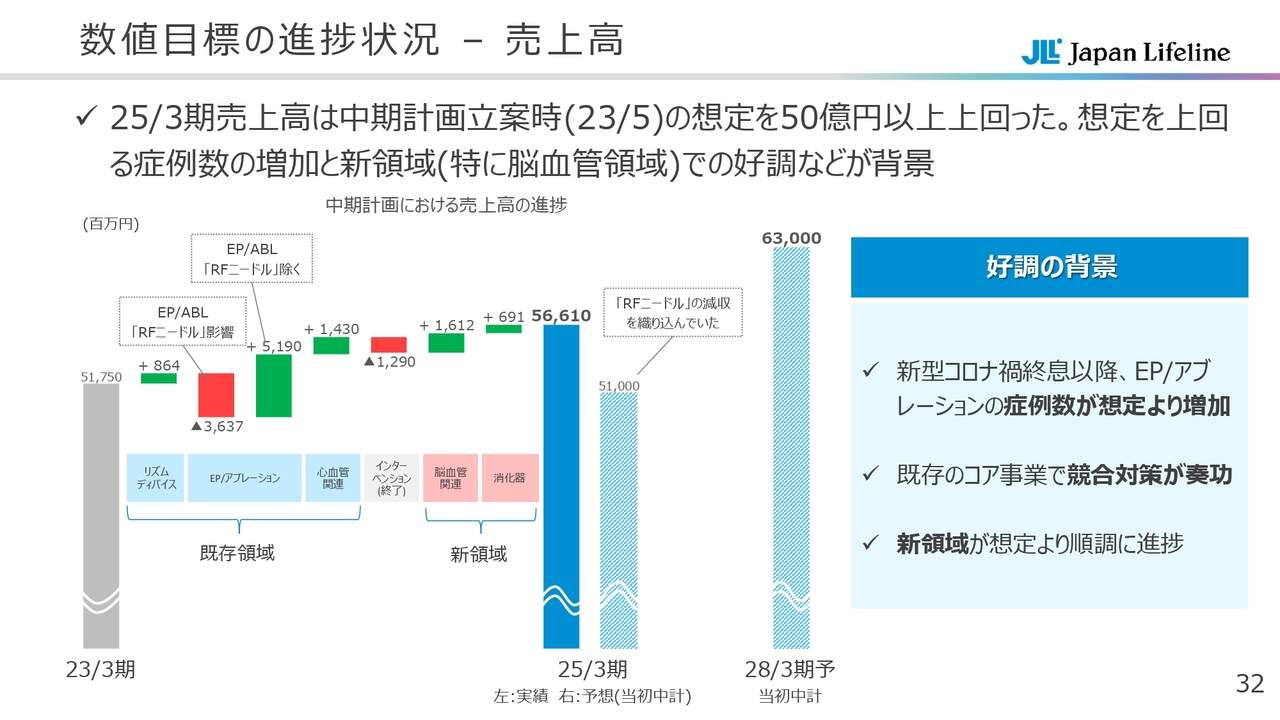

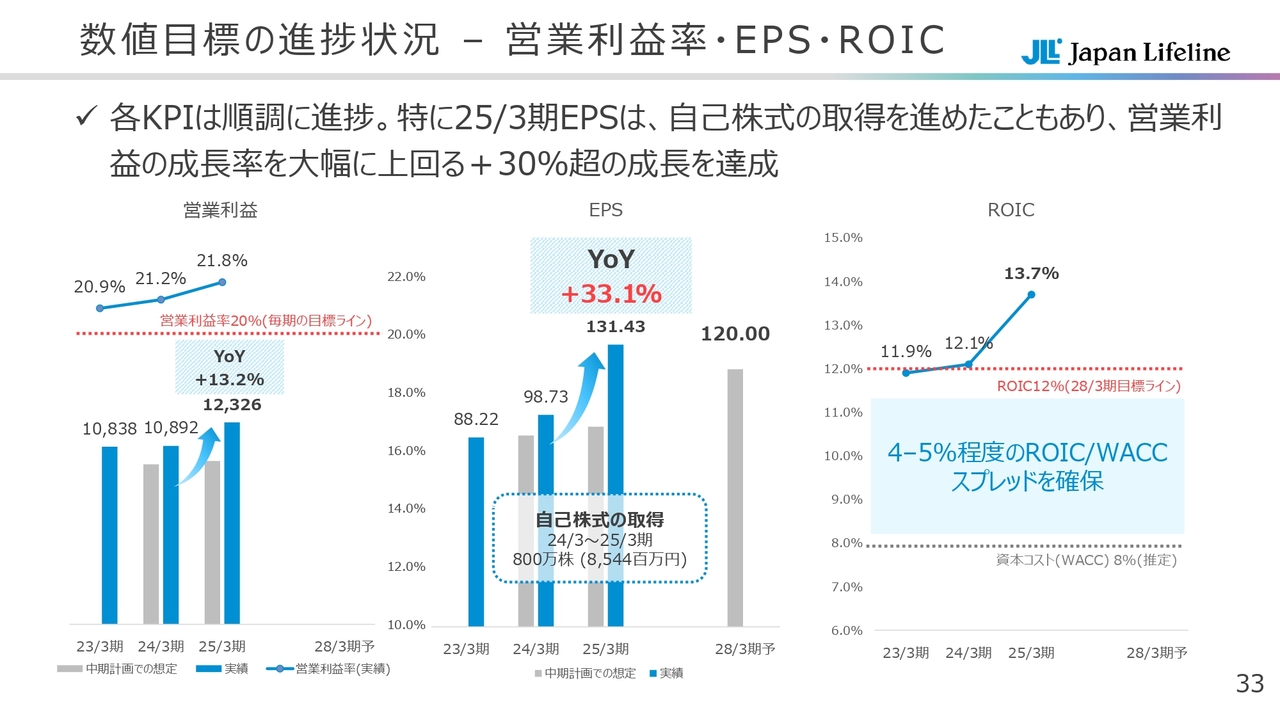

数値目標の進捗状況 – 売上高

各KPIの状況について振り返ります。まずは売上高です。先ほどもご説明したとおり、2025年3月期の売上高は、当初計画の510億円を56億円上回る566億円で着地しました。

当初は、「RFニードル」の減収を約36億円と見込んでいたのですが、コア製品に対する競合対策が奏功したこと、また市場環境の好転により、上振れました。さらに、新領域の脳血管・消化器も非常に順調に進捗し、増収に貢献しています。

数値目標の進捗状況 – 営業利益率・EPS・ROIC

売上高以外の数値目標です。営業利益率、EPS、ROICはいずれも順調に進捗しています。特にEPSは、営業利益の伸びを大きく上回る33.1パーセントの増加となりました。2024年から2025年にかけて実施した自己株式の取得が、成長の加速に貢献しています。

ROICは、2025年3月期に13.7パーセントを記録し、目標の12パーセントを上回りました。自社の資本コスト推定値である8パーセントに対して、5.7パーセントのスプレッドを確保しています。

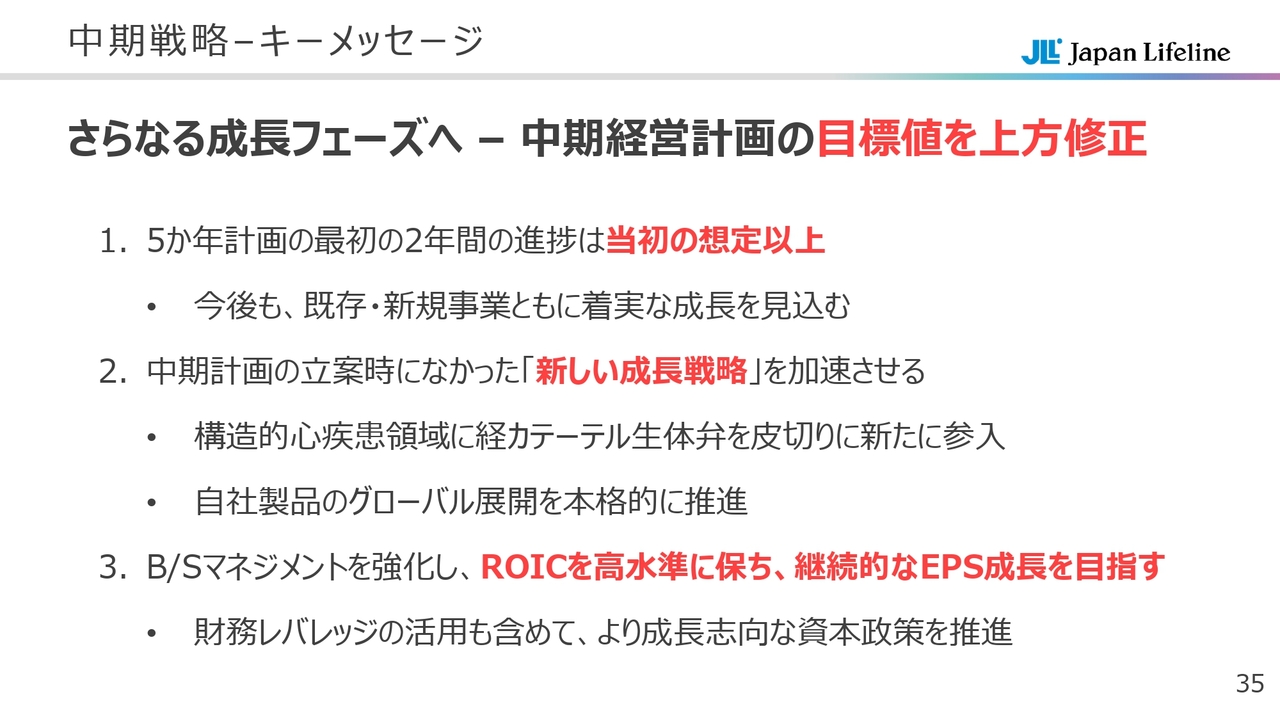

中期戦略 – キーメッセージ

鈴木啓介氏(以下、鈴木):代表取締役社長CEOの鈴木です。私からは、今後の展望についてお話しします。

これまでご説明してきたとおり、当初の中期経営計画は想定以上に進捗しているため、中期経営計画立案時にはなかった、「新しい成長戦略」を盛り込むかたちで上方修正を検討しています。

目玉製品は、構造的心疾患領域における、経カテーテル生体弁「TAVI」の導入です。さらには、自社製品のグローバル展開を本格的に推進していきたいと考えています。

ROICについては、B/Sマネジメントを強化し、継続的なEPS成長を目指し、資本政策を強力に進めていく方針です。

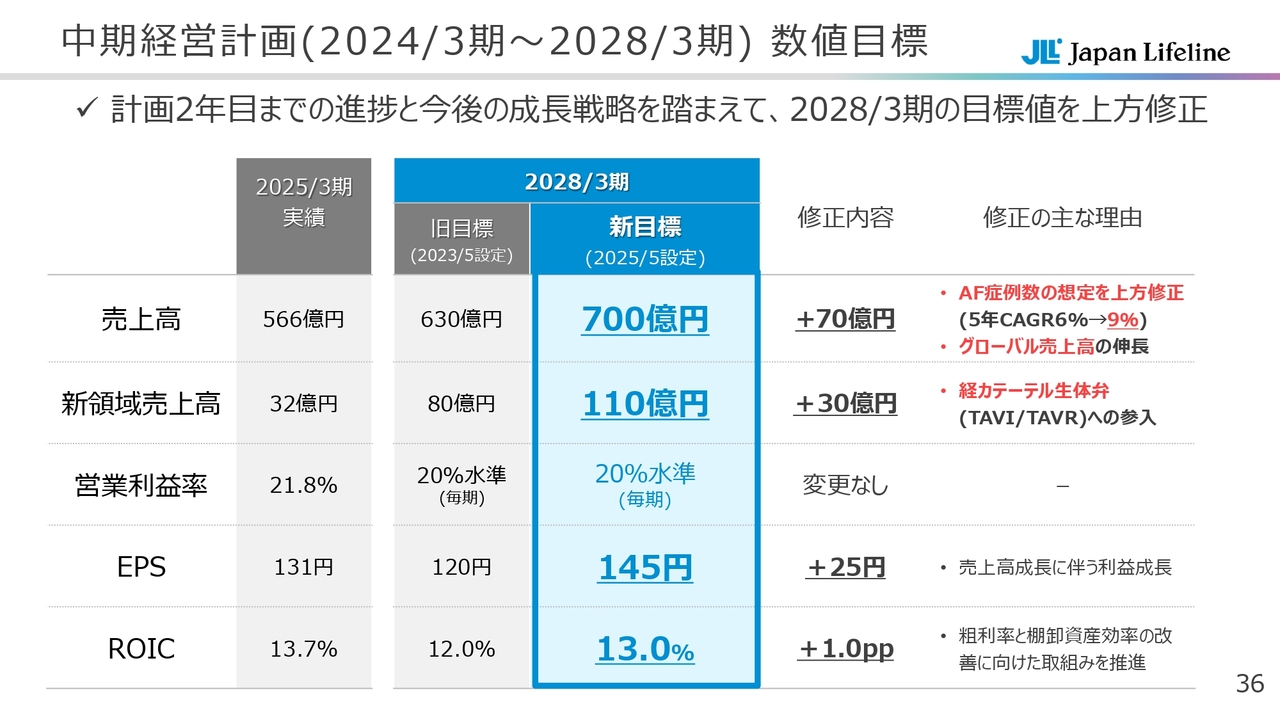

中期経営計画(2024/3期〜2028/3期) 数値目標

従来の5ヶ年計画では、最終年度の目標売上高を630億円としていましたが、これを700億円に引き上げたいと思います。主にAF症例数の上方修正によるもので、市場進捗率を当初の6パーセントから9パーセントに見直しました。また、グローバルの売上伸長も加味しています。

新領域売上高については、当初80億円を想定していましたが、主に「TAVI」の参入により、30億円を上乗せし、110億円に上方修正します。

営業利益率は20パーセント前後の水準を維持します。EPSに関しては、すでに前期で131円となり、最終年度の120円を上回っています。そのため、25円を上乗せし、最終年度では145円を目指します。

さらには粗利率と棚卸資産効率の改善に向けた取り組みを推進し、ROICは13パーセントと、1ポイント上方修正します。

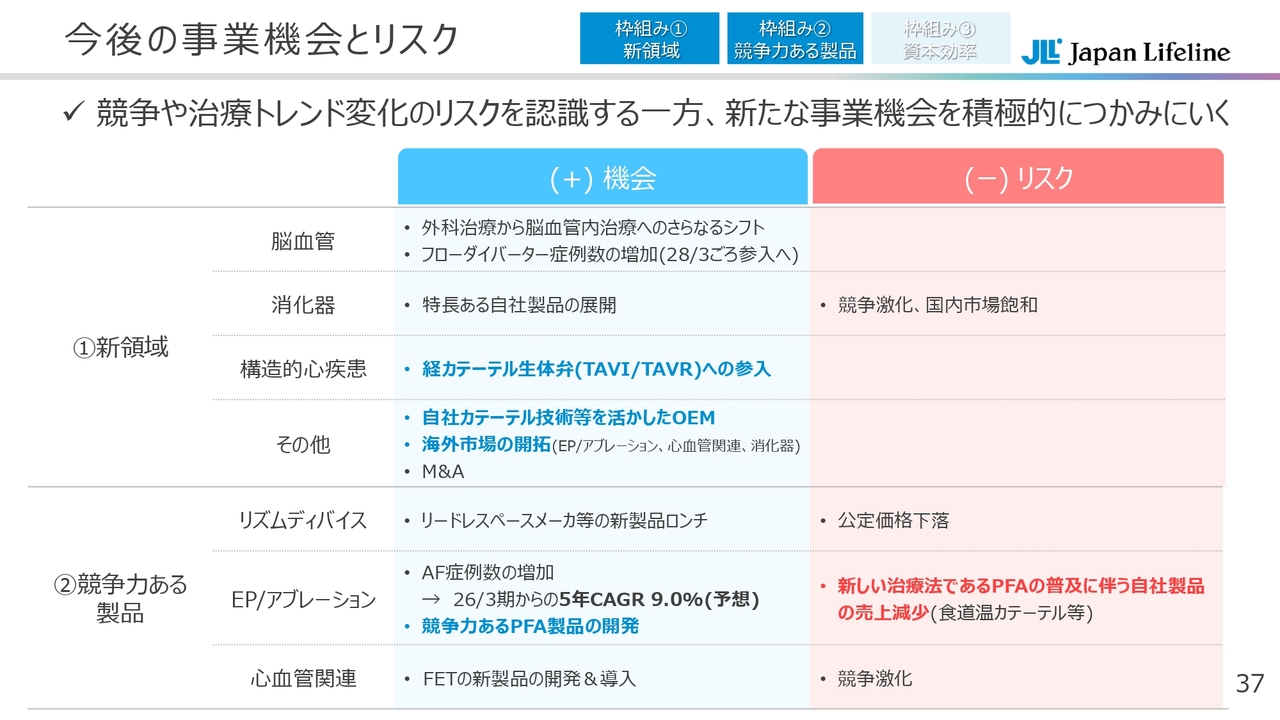

今後の事業機会とリスク

具体的な取り組み内容です。新領域の脳血管は、現在フローダイバーターの治験を進行中であり、これが5ヶ年計画の最終年度である2028年3月期には、収益に寄与する見込みです。

また、先ほどご説明したとおり「TAVI」の導入を考えており、2027年3月期の市場投入を見込んでいます。

また、自社カテーテル技術等を活かしたOEMビジネスにおいて、いくつかの受注がありますので、そちらも収益に寄与すると見ています。

最も注力するのは、自社製品の海外市場への展開です。こちらは5ヶ年とは言わず、ロングレンジで注力していきたいと考えています。

リズムディバイスは、今後1年から2年は厳しい状況が続くかもしれませんが、来期あたりには待望のリードレスペースメーカの導入を予定しています。あわせて、PFA製品の開発も加速しており、これらが今後の具体的な成長機会になると考えています。

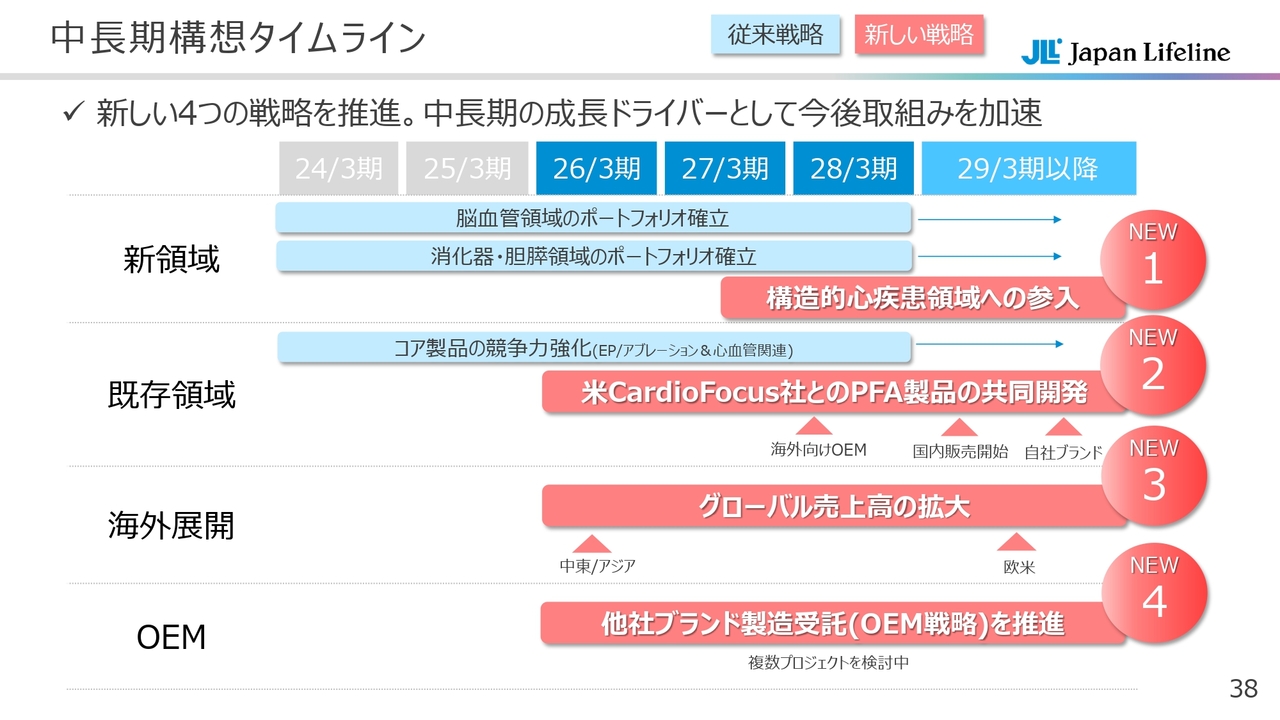

中長期構想タイムライン

中長期構想のタイムラインについてです。まず、「TAVI」は2027年3月期の導入を予定しています。

また、CardioFocus社と共同開発中のPFA製品は、すでに欧州でFirst in human、Second in humanを実施しており、2028年3月期には海外向けOEM製品を出荷する見通しです。2029年3月には、国内において第一弾となるPFAデバイスの市場導入を見込んでいます。

グローバル展開に関しては、現在、アジア・中東を中心に、日本での承認をベースとした展開が可能な国々への浸透に注力しています。今後の欧米への自社製品の展開に向け、QMS(品質マネジメントシステム)を整備しているところです。

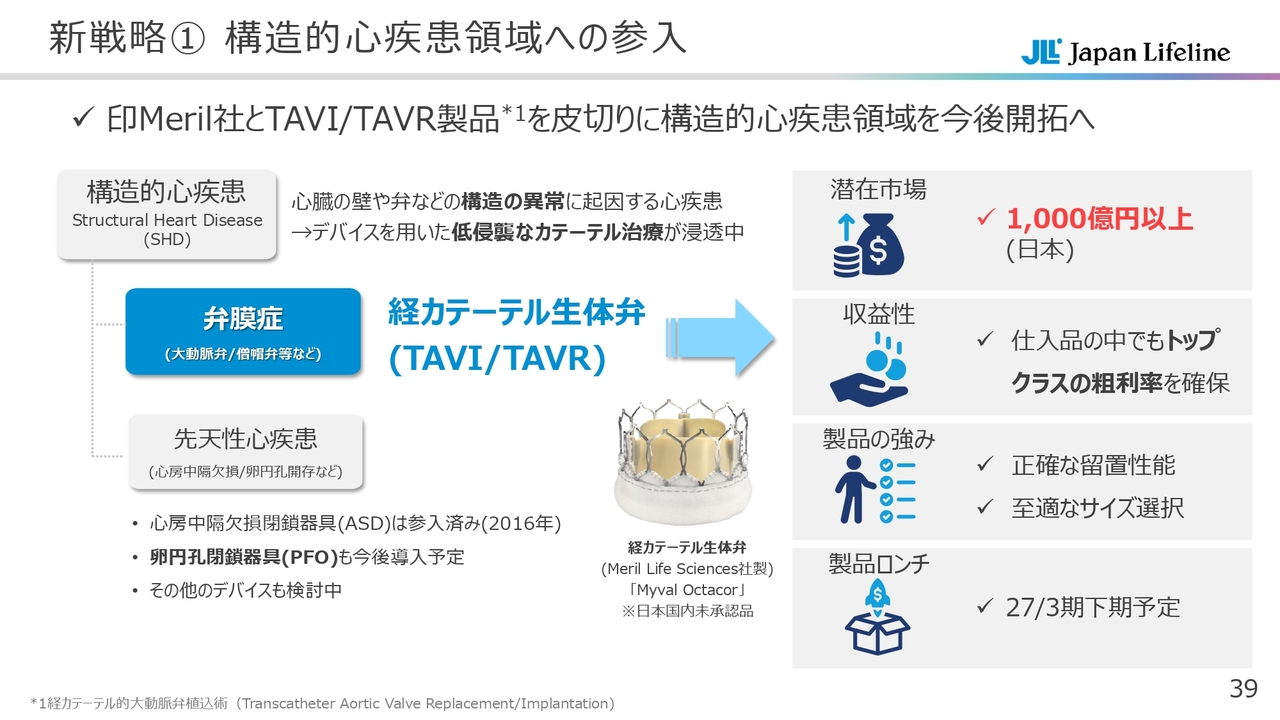

新戦略① 構造的心疾患領域への参入

先ほどご説明したとおり、「TAVI」は、日本でも1,000億円以上の潜在市場があります。現在、市場では、バルーンエクスパンダブルを扱う企業が1社のみであるため、そこへの新規参入を予定しています。

こちらは固定が確実にできることに加え、サイズが全部で9サイズあり、市場のニーズは大きいと考えています。

また、構造的心疾患領域においては、心房中隔欠損閉鎖デバイスのみを扱っていましたが、卵円孔閉鎖デバイス(PFO)の導入も予定しています。

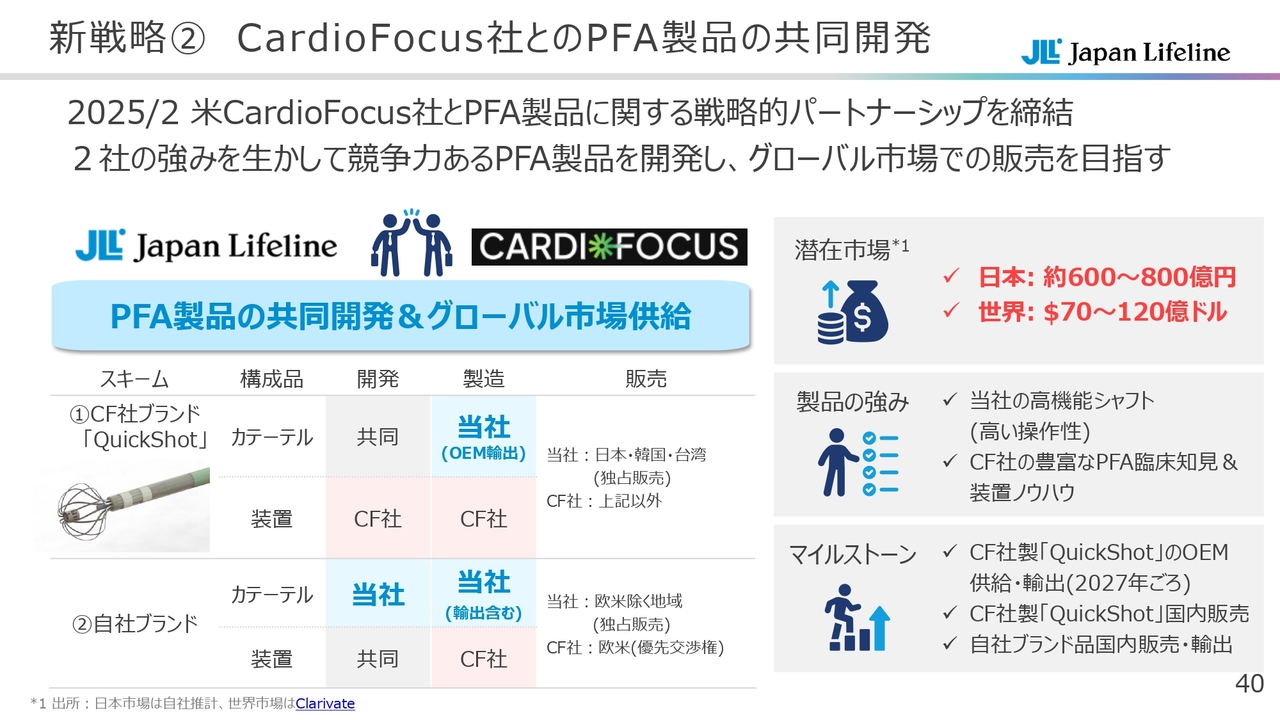

新戦略② CardioFocus社とのPFA製品の共同開発

CardioFocus社とのPFAの共同開発について、ご説明します。現在、First in man・Second in manを実施している製品は、当社がカテーテルを製造し、CardioFocus社が装置を担当しています。

次の製品に関しては、カテーテルの開発をすべて当社が担っており、それに対応した装置はCardioFocus社と当社の両社で開発を進める算段となっています。

PFAは、日本では600億円から800億円、世界では70億ドルから120億ドルと、非常に大きなマーケットですので、こちらへの参入に向けて、注力していきたいと考えています。

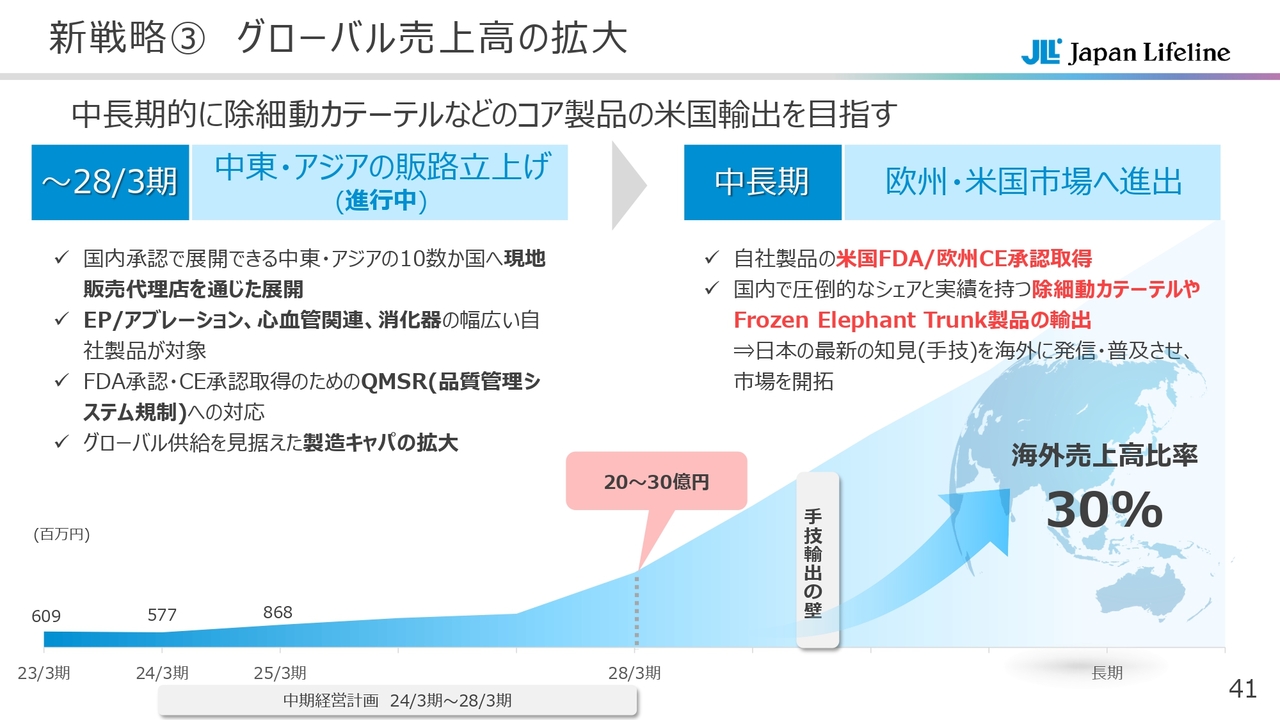

新戦略③ グローバル売上高の拡大

グローバル売上高の拡大についてです。こちらは当社にとって鍵となります。

これまでお話ししてきたとおり、まずはアジア・中東への展開を進めていきます。2028年3月期のグローバル売上高は、20億円から30億円規模になると見込んでいますが、そこからさらに10年先を見据え、中長期的には海外売上比率を30パーセントに引き上げることを目指します。

この目標を前提に、逆算して諸々の投資を進めており、あわせて社内の整備にも注力しています。

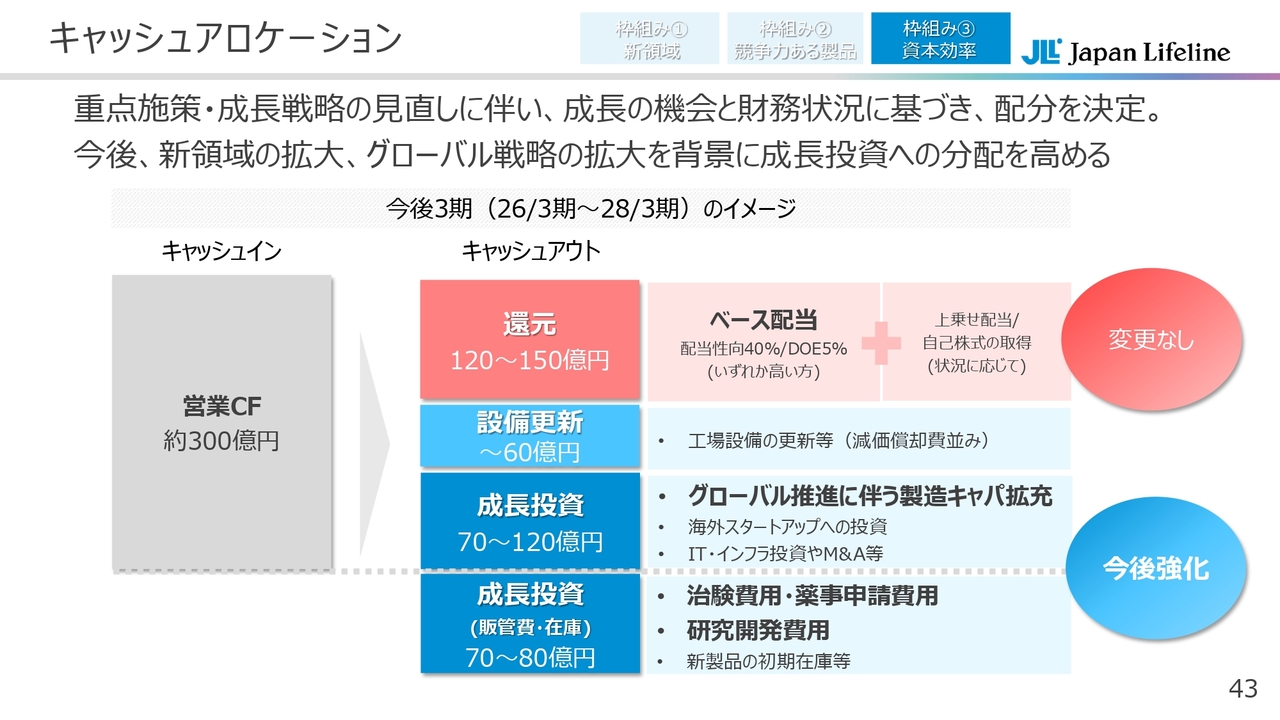

キャッシュアロケーション

江川:ここからは、財務戦略のアップデートについてご説明します。今回は中期経営計画を上方修正していますので、それに基づいた財務戦略となります。

まずはキャッシュアロケーションです。今後の企業価値向上に向けたキャッシュアロケーションの考え方は、成長の機会と財務状況に基づいて配分を決定する方針としています。

中期経営計画の重点施策や成長戦略の見直しに伴い、キャッシュアロケーションも見直しています。

今後は、新領域のさらなる拡大やグローバル戦略の拡大を背景に、スライド下部に記載した成長投資への分配を高めていきます。

内容として、今後3年間の営業キャッシュフローの累計は、約300億円を見込んでいます。設備更新・維持に60億円、成長投資に140億円から200億円をイメージしています。

スライドのボックス図は営業キャッシュフローの内訳です。成長投資としては、PFAなどの治験・薬事申請費用や新製品の研究開発費用への投資を見込んでいます。設備投資系については、グローバル推進に伴う製造キャパシティの拡充やインフラ整備などへの投資を見込んでいます。

これらの投資を行った余剰資金を還元に充てていくようなキャッシュアロケーションを予定しています。

還元については従来の方針と変わりませんが、中期経営計画の目標値の上方修正に伴い、還元の総額も増加しています。なお、還元の上乗せ配当と自己株の取得については、財務状況を考慮して判断していきます。こちらも方針としては変更ありません。

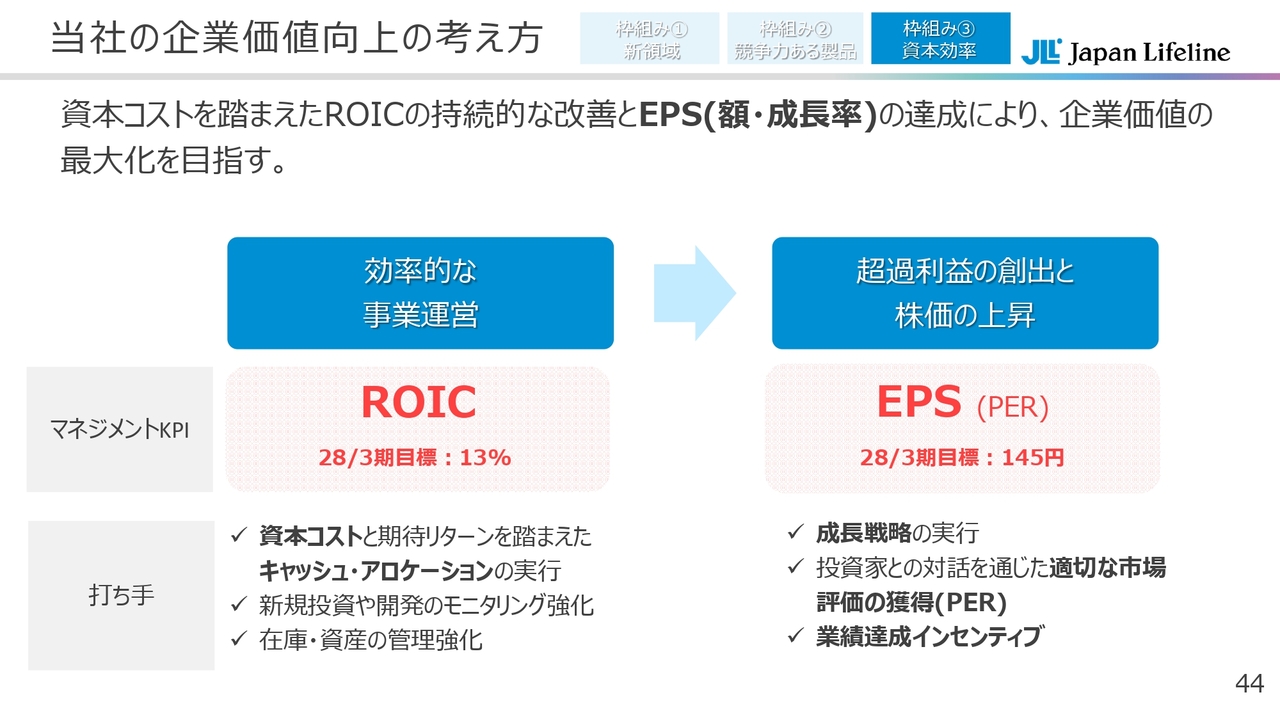

当社の企業価値向上の考え方

ここからは、当社の企業価値向上の考え方を少し整理してご説明します。資本コストを踏まえ、2028年3月期のROICの目標を13パーセント以上とし、効率的な投資と事業運営を行っていきます。結果として、利益を創出し企業の成長を見込んでいます。

利益創出の指標とするEPSについては、中期経営計画の最終期2028年3月期で145円とし、その成長率をKPIとして重視しています。当社はこれらの一連の投資と利益創出を繰り返すことにより、企業価値を向上させていく方針です。

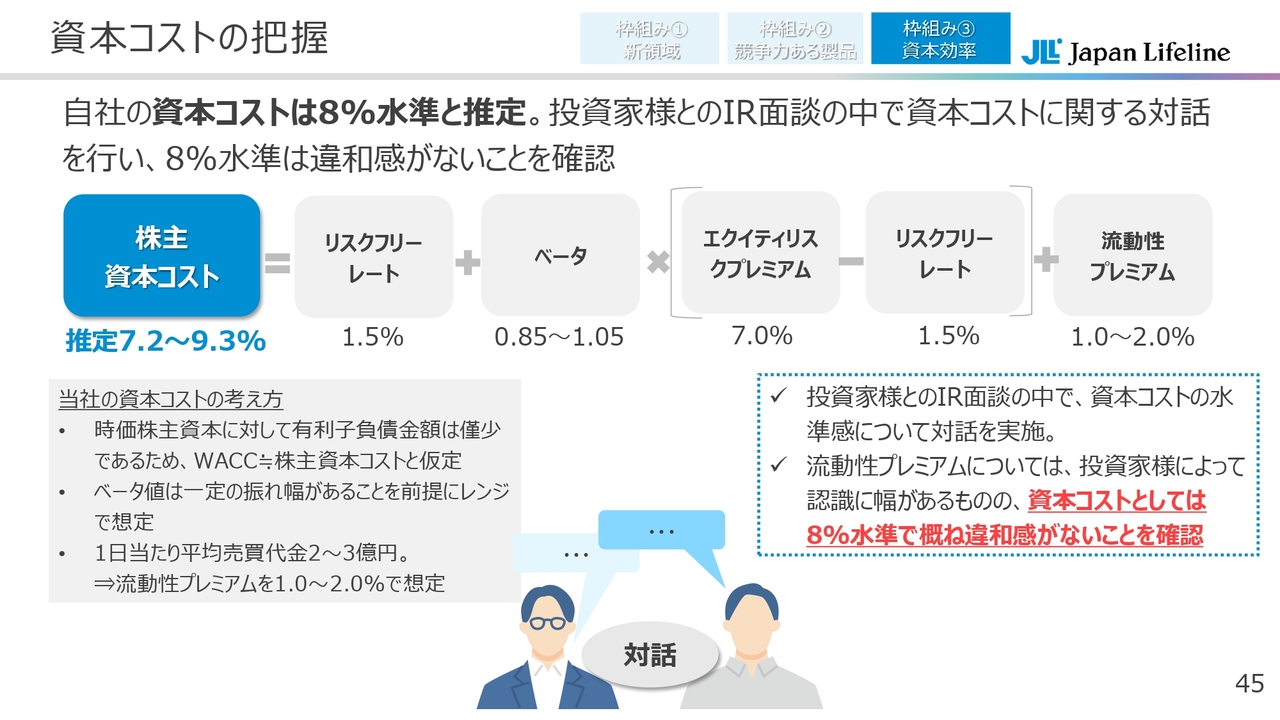

資本コストの把握

効率的な運用ベースについては、資本コストをベースに、それを超える効率性向上を目指します。スライドに示している算式により、当社資本コストを7.2パーセントから9.3パーセントと算定しています。算定した値をもって、投資家さまとの対話を通じ、資本コスト8パーセントと推定し、設定しています。

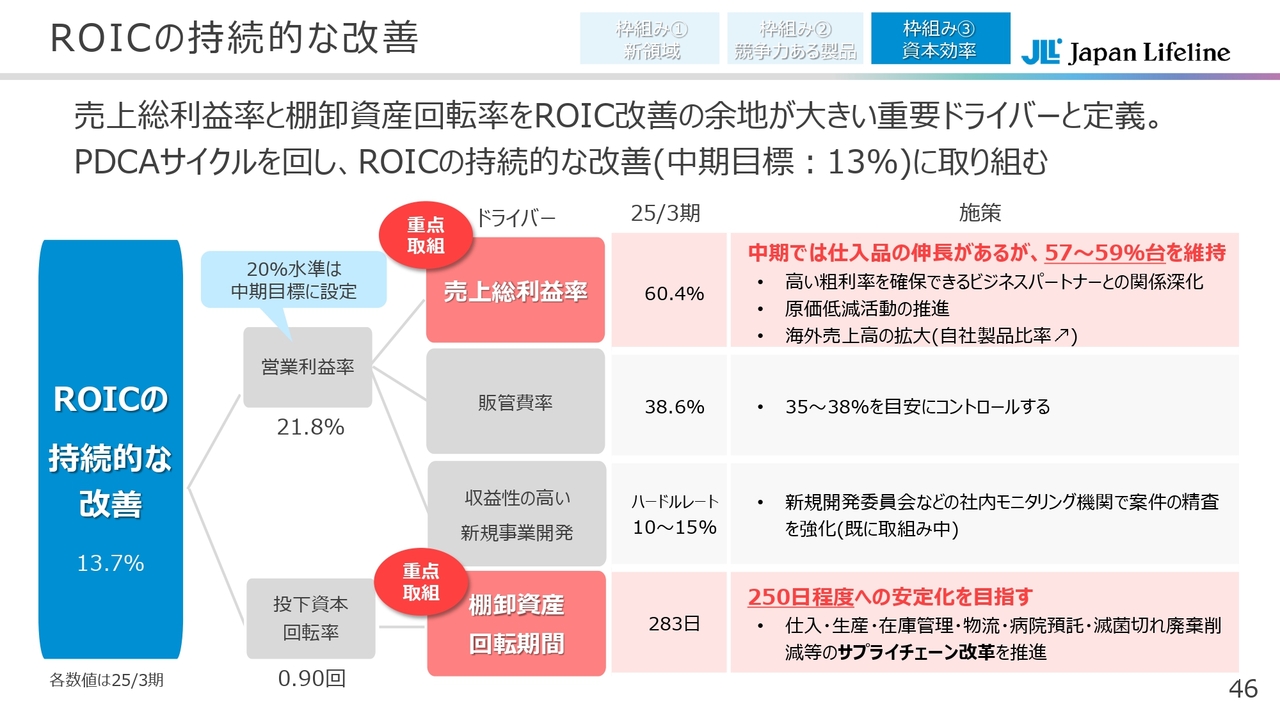

ROICの持続的な改善

資本コストを8パーセントとした上で、ROIC5パーセント以上のスプレッドを維持していきますが、2025年3月期はすでにROIC13.7パーセントとなっています。こちらを維持改善するための具体的な取り組みをご説明します。

中期経営計画の新目標はROIC13パーセント以上の維持としているため、これをROICツリーで分解し、効率的な運営のための重点取り組みを特定しています。今後、仕入商品の売上比率増加による粗利率の低下が見込まれることから、57パーセントから59パーセント台を維持することを重点取り組み事項の1つとしています。

棚卸資産の回転期間については、少し在庫の積み上げがあり、283日となっています。こちらについては、仕入・生産・在庫管理・物流・病院預託等の連携を取り、250日程度に短縮する取り組みを進めていきます。

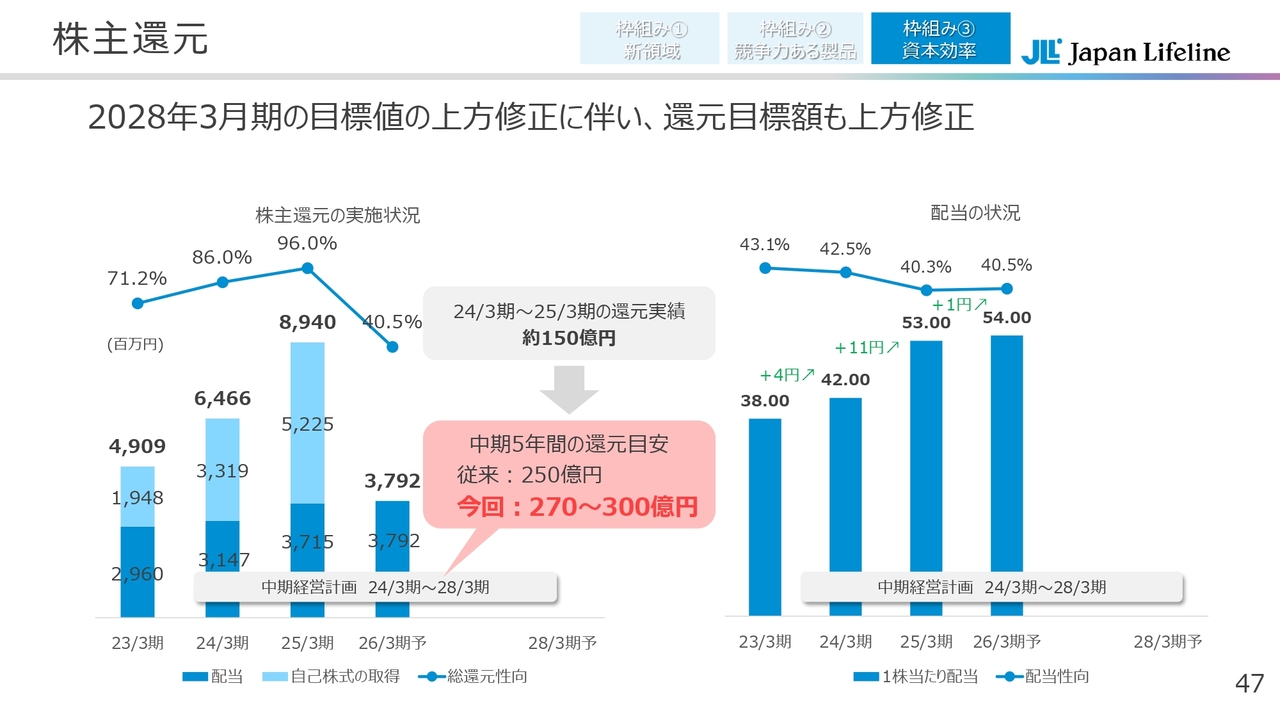

株主還元

続いて株主還元です。中期経営計画の目標値の上方修正に伴い、従来250億円の還元目標を270億円から300億円に上方修正しています。

還元については、すでに当中期経営計画の期間中に154億円の還元を実行しています。今後は、成長機会と財務状況を考慮しながら、前期の配当38億円を含めて120億円から150億円の還元を実施していく方針です。

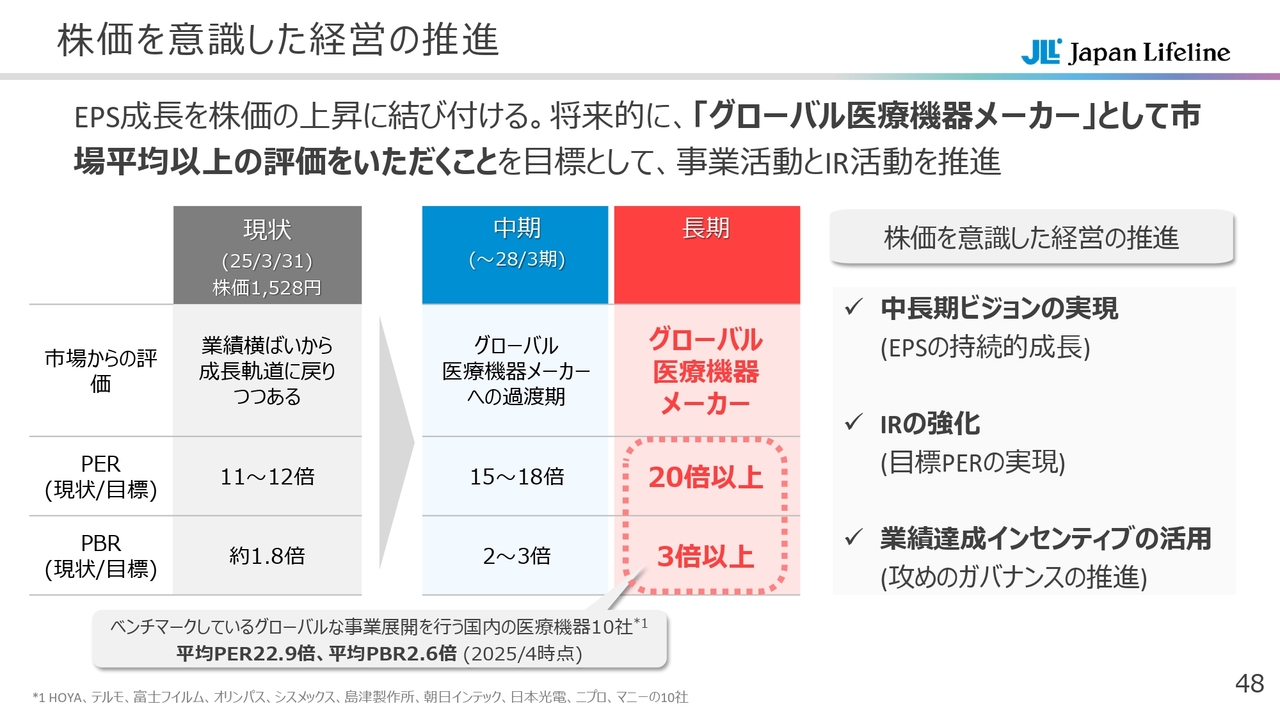

株価を意識した経営の推進

最後に、株価を意識した経営の推進について簡単にご説明します。2025年3月末時点の株価は1,528円で、PERで11.6倍、PBRで1.8倍となっています。

中期経営計画の目標値はEPS145円としており、こちらを達成してPER市場平均15倍を目指しているため、15倍と評価していただくことで株価は2,000円を超えると考えています。

さらに、先ほどお伝えした中期経営計画の長期的な戦略も実現した上で、グローバル医療機器メーカーとして、PER20倍以上、PBR3倍以上の評価をいただけるよう取り組んでいきます。また、中長期ビジョンを実現するためのポイントとなる、EPSの持続的な成長を目指します。

質疑応答:2026年3月期の営業利益増減要因について

質問者:新年度2026年3月期の営業利益について、どのようなファクターでどの程度の増減となるのか、階段グラフで教えてください。

江川:2025年3月期でお示ししたようなかたちでよろしいでしょうか?

質問者:そのとおりです。

江川:今、資料としては準備がないため、正確な数字についてはあらためてホームページにアップさせていただきます。

ただし、内訳としては、営業利益は前期比プラス5億7,300万円となる見込みです。営業利益のマイナス要因として販管費が6億3,500万円増えますが、こちらは主に研究開発費や人件費の増加によるものです。

粗利、売上原価で12億円の伸びとなっていますが、こちらはコア製品の4つでだいたい10億円の増益、新領域で4億円から5億円の増益となります。一方で、PFAにより減る部分や、リズムディバイス領域の厳しさなどが、残りのマイナス要因となってくるのではないかと思っています。正確な数字は資料をアップするかたちで開示させていただきます。

質疑応答:心血管関連の伸び率について

質問者:心血管関連で、こちらのファクターはすべてプラスの方向でそれぞれ10パーセント近い成長率で見ていながら、売上高が前期比3.6パーセントしか増えていません。何かマイナスのファクターがあるのでしょうか?

村瀬:おっしゃるように、スライドではすべて増収となっています。腹部ステントグラフトは現在の構成で約40億円を占めています。微増収と記載していますが、ほぼ横ばいと捉えていただければよいと思います。微増収になることで増加率が3.6パーセントとなっていると考えています。

質問者:腹部ステントグラフトが微増収になる要因は何でしょうか?

村瀬:1つは市場環境です。腹部ステントグラフトは、ここ数年ほぼ横ばいで推移しています。そのような中で、我々は「AFX2」と「Alto」の2製品体制でシェアを30パーセント近くまで伸ばしてきました。

ステントグラフトは、ご存じのように製品によって取れる症例が限られているため、取れる症例は取りきってきたと考えています。したがって、市場がフラットなことと製品の適用の限界も考えてフラットの予想にしています。

質問者:逆に、FETが8パーセントから9パーセントではなく、もっと伸び率が高まるようなプラス側のファクターはありますか?

村瀬:あるとすれば、A型解離という緊急症例です。我々も過去10年ほど研究を続けてわかってきたのですが、緊急症例というのは季節要因が多く、寒暖差が大きい時に増える傾向があります。そのような季節要因で上振れする可能性はありますが、そこまで大きく振れることはないと思っています。

質疑応答:デナリプログラムについて

質問者:ボストンの決算説明会では、S-ICD、Tachy、Brady、すべての製品群をリフレッシュしているデナリプログラムというものがあり、過去6年かけて投資してきたとコメントされています。

2026年にはTachy、要するにICDから新製品が投入されると発表されています。このデナリプログラムとはいったいどのようなものなのでしょうか? これはリードレスになるのでしょうか?

あわせて、アボットが刺激伝導系ペーシング、コンダクションシステムペーシングという新しいタイプのリードレスペースメーカの開発も発表しています。従来、右心室の深部にリードをつないでいたのですが、この製品ではヒス束に直接ペースメーカを埋め込むため、心不全の進行を遅らせられるという説もあります。こちらが出てくると脅威となる可能性も含めてコメントをお願いします。

伊藤孝志氏(以下、伊藤):不整脈事業本部の伊藤が回答します。デナリプログラムとは、ペースメーカ、TV-ICD、S-ICDすべての新しいプラットフォームとして、すべてをリニューアルするような一連の開発コードネームを指します。

質問者:競争力について知りたいのですが、特徴について言えることがあれば教えてください。

伊藤:現在当社が競合に負けている機能的な部分の補完が主な特徴となります。また、ヘッダーの小型化なども必要ですので、デバイスに大きな変更はありませんが、形状変更と機能の補完になります。

質問者:コンダクションシステムペーシングは、新しく出てきたペーシングの中ではかなり新しい技術になると思います。このあたりの脅威についてはいかがでしょうか?

伊藤:現在、競合他社においてはコンダクションシステムペーシング用の、リードを留置するためのシースが承認されています。ボストン製品は未承認ですが、こちらも申請を今進めている状況です。

今後、デバイスの留置部位、ペースメーカリードの留置部位は、ヒス束ではなくもう少し下部の刺激伝導系に直接リードを植え込むものが主流になってくると思いますし、こちらも製品は開発していると聞いています。

ご質問にあったアボットの新しいタイプのリードレスについて、再度お聞かせいただけますでしょうか?

質問者:おそらくリードレスで直接ヒス束に埋め込むようなかたちのものを開発しているようで、臨床試験がすでに始まっているか、登録が始まっていると思います。このようなものが出てきた時にどのような影響が考えられますか?

伊藤:現状においてヒス束へのダイレクトペーシングは、既存のリードでもかなり難しい手技ですので、コンダクションシステムはヒス束よりもう少し末梢の部分でのペーシングが主流になっています。

ただし、本当にリードレスでヒス束に植え込むことができるデバイスが出た暁には、非常に脅威にはなると思いますが、現状でそれが本当にできるのかについては疑問に思っています。

質疑応答:海外の「BeeAT」の展開について

質問者:海外の「BeeAT」の展開について、どこかのスライドにコメントがあったと思うのですが、今までの情報ですとアジアの一部地域以外はあまりニーズがないと思っていました。海外では、RFAでもクライオでも先にカルディオバージョンを行い、心房細動を鎮静してから肺静脈隔離するニーズはあまりなかったと思います。

そもそも余分な時間を取られますし、アメリカはタイムイズマネーでなかなか受けられないと思ったのですが、昨今欧米でも「BeeAT」が普及できる変化というのはありますか?

伊藤:一部の医師の間では、心房細動を誘発してから止めるかたちで、発生する機序の部位を特定してから行います。それが日本の医師の非常に丁寧な手技であるわけですが、そのようなニーズの変化は、少しですが兆しが出てきていると感じていますし、そこをビジネスチャンスとして捉えたいと考えています。

質問者:カルディオバージョンを先立って行うことによる臨床アウトカムへの影響を示唆するデータは今までにありますか?

伊藤:論文レベルではまだないと認識しています。

質疑応答:自社カテーテル技術を活かしたOEMについて

質問者:スライド37ページで事業機会とリスクについて詳細にご説明いただきましたが、自社カテーテル技術を活かしたOEMについて、具体的に紹介いただけるものがあればいくつか教えてください。

また、海外市場の開拓でM&Aと記載されています。アジア・中東は日本の延長線上で実行できるかと思いますが、欧米、特にアメリカに関しては、最近FDAのレギュレーションもより厳しくなっていることも含めて、それなりにハードルもあります。M&Aによって海外市場の開拓のハードルを下げる可能性を考えているのか、あわせて教えてください。

鈴木:まずOEMに関しては、特に当社でのカテーテルの技術について注目されてOEMの受注をしている可能性が出てきました。まだ現段階では具体的な内容はお話しできないのですが、その可能性が出てきています。

海外展開に関しては、先ほどもお話ししたように、特に欧州のMDRに変わります。また、FDAのQMSRに変わります。一連の開発の段階からPMDAを見据えた開発ではなく、欧米を見据えた品質保証の部分に特に注力しています。

M&Aに関してはまだ具体的な事例がありませんが、視野に入れていきたいと考えています。

質問者:M&Aに関して、例えば国内・海外などのイメージはありますか?

鈴木:国内・海外問わず、具体的なシナジーのある話であれば検証していきたいと考えています。具体的にいくつか話が出ているため、従来は国内のみを視野に入れていましたが、海外でもシナジーがあってお互いに伸びていく道が探れる会社であれば、M&Aを検討していきたいと考えています。

質疑応答:PFAについて

質問者:PFAについておうかがいします。2025年3月末で35パーセントの普及率で、計画上は2026年3月末で40パーセントから50パーセントということで、おそらくPFAが本格的に普及し始めたのは、終わった期の第3四半期後半から第4四半期あたりだと想定しています。御社の計画上では、普及のカーブが2026年第3四半期で少しスローになるような前提かと思いますが、その背景をお聞かせください。

もちろん、食道温モニタリングがなくなる影響と、一方でPFAで症例が増えていく部分もあるのかと思いますが、御社がまだPFAの製品を開発中ということですので、それを除いたベースで将来を考えた場合、PFAの普及についてどのように考えているかお聞かせください。

伊藤:まず、PFAの浸透スピードについては、当社の予想よりも若干速いと見ています。ただし、PFAを導入する施設、病院の症例数が一定数なければ、なかなかコスト的にも見合いません。

社内調査によると、年間200例以上の症例を扱う病院では、7割から8割がすでにPFAを導入しているのではないかと思っています。そこは急速に伸びたイメージですが、この先は症例数の少ない施設に導入されていくと考えています。

40パーセントから50パーセントというエンドポイントは近いと思っていますが、最初の立ち上がりが予想よりも少し早い印象です。

鈴木:PFAの浸透については、当社で出している数字はややスローかと個人的には思っています。実際の症例数は増えるため、基本的には当社の「BeeAT」で除細動をかけるところが変わらずにいくという流れの中では、食道温のモニターカテやリングカテがなくなっていきますが、そこはカバーできるという感触を持っています。

おっしゃるとおり、昨年の第3四半期くらいからの導入ですが、かなりのスピードで来ています。その中での変化で「BeeAT」が従来通り使われるという確信は持っていますので、トータルの症例数が伸びることで、失っていく部分はカバーできるかと考えています。

質疑応答:PFAの差別化要因について

質問者:御社で自社開発されるPFAについて、現状ですでに4社が先行していますが、競合に対する差別化要因について教えてください。

鈴木:1つは、やはりフォーカルに、ポイントバイポイントできれいに焼けるところと、バイポーラではなくユニポーラでPFAの出力を出せるところが違いだと思っています。

血栓やバブル、体動の問題については慎重に動物実験を行っていますし、欧州でもFirst in man・Second in humanを行っているため、そこに関しては違いが出せるかと考えています。

質疑応答:今後の成長ストーリーについて

質問者:今回、中期経営計画の上方修正により、アブレーションカテーテルで症例数を引き上げられたことは素直にポジティブだと思います。

新領域の売上高が追加されたのは良かったものの、今の成長ストーリーでは海外の医療機器を日本で販売拡大する路線となっています。現在の日本のほぼすべての医療機器企業の成長ストーリーは、メイドインジャパンを海外で販売することです。御社の成長ストーリーはどうしても真逆になってしまい、これがおそらくPERが低評価の理由ではないかと個人的に思っています。

そこで、昔テルモが行っていたような戦略を成長ストーリーに織り込むことはできないでしょうか? 昔テルモは「ノボリ」という薬剤溶出ステントを海外の会社から導入しました。当時はステントの製造技術も薬剤塗布技術もなかったのですが、いろいろと勉強を積み重ねて、次の世代では完全自社製品を出しました。

御社は今ワラビーの脳カテーテル製品群を販売していると思いますが、テルモのように、これを少しずつ自社製品に置き換えていくような中期成長戦略はとれないでしょうか?

村瀬:一例としてワラビーを出されたと思いますが、先ほど鈴木も回答したように、いろいろな可能性として、今まで国内でしか見てこなかったM&Aについても、海外に目を向け、ご指摘のあったようなパターンの話も視野に入れて動いています。まだ具体的な内容はここでお話しできませんが、ご指摘いただいたようなことも我々の成長ストーリーとして検討していきたいと考えています。

質問者:確かに経カテーテル人工弁を自社で作るのは難しいと思いますが、静脈止血デバイスや、脳のカテーテルの一部であれば自社製品に置き換えていくような成長戦略を描けると、みなさまがかなり注目すると思います。今後ぜひご検討いただければと思います。

村瀬:わかりました。

質疑応答:グローバル売上高について

質問者:グローバル売上高のスライドを拝見しています。2028年3月期の目標を20億円から30億円としていますが、この図を見ると2027年3月期から2028年3月期にかけて売上高が急拡大するように見えます。そのドライブする要因について教えてください。

村瀬:現在、アジア・東南アジア・オセアニア・中東を中心に展開をスタートしているところです。当然それらの地域は欧米に比べて薬事の法規制は難しくはないのですが、それなりに時間がかかります。代理店の契約、代理店の教育などが10カ国から15カ国で並行して進んでいます。

そのようなものが実を結んでくるのが、急拡大しているポイントかと考えています。エリアで言うとアジア・中東・オセアニアを中心を想定しています。

もう1つは、先ほど鈴木がお話ししたように、OEMも海外輸出のグローバル売上高に入ってくると想定しているため、このようなグラフとなっています。

質疑応答:心房細動の症例数の伸びについて

質問者:今期の予想の中で、PFAの浸透率を40パーセントから50パーセントと見込んでいますが、仮にもっと普及が進んでそれよりも上振れた場合、心房細動の症例数は10パーセント増を上回る可能性もあると見てよいでしょうか?

伊藤:PFAの手技については、まだ導入当初であり、あまり時短にまでつながっていないのが現状です。PFAの割合が増えたために症例が大きく伸びるということは今のところはないと予想しています。

配信元:

この銘柄の最新ニュース

日本ライフLのニュース一覧- スポンサードレポートの発行のお知らせ 2025/12/09

- 日本ライフライン「統合報告書2025」発行のお知らせ 2025/12/01

- 組織変更および人事異動に関するお知らせ 2025/11/28

- 【QAあり】日本ライフライン、売上高・営業利益・純利益は上期の過去最高を更新 コア製品群が好調、新領域が前年比30%超の増収 2025/11/06

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … ディスコ、コマツ、カプコン (10月29日発表分) 2025/10/30

マーケットニュース

- スポーツイヤー2026の号砲鳴る、株高乱舞する関連銘柄にズームイン <株探トップ特集> (12/15)

- 明日の株式相場に向けて=巨大なるバリューの伏兵トヨタとその周辺株 (12/15)

- NY各市場 1時台 ダウ平均は69ドル安 ナスダックもマイナス圏での推移 (12/16)

- ダウ平均は下げに転じる 今週はイベント目白押し=米国株序盤 (12/16)

おすすめ条件でスクリーニングされた銘柄を見る

日本ライフラインの取引履歴を振り返りませんか?

日本ライフラインの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。