731円

QLSホールディングスのニュース

【QAあり】QLSHD、各段階利益は前年比90%超の伸長 介護福祉事業のM&Aによる施設拡大と稼働率向上が業績に大きく貢献

会社概要 企業理念と代表メッセージ

雨田武史氏(以下、雨田):QLSホールディングス代表取締役社長の雨田武史です。本日は、当社の事業内容、経営方針、そして2025年3月期第3四半期の概況と通期の見通しについてご説明します。

QLSホールディングスは、「Quality of Life 全ての人に質の高い生活を」という理念のもと、保育・介護福祉・人材派遣の3事業を展開しています。

創業は2005年、大阪市で介護事業をスタートし、訪問介護・人材派遣・保育と事業領域を拡大してきました。2019年には純粋持株会社としてQLSホールディングスを設立し、2023年に名古屋証券取引所ネクスト市場に、2024年には東京証券取引所グロース市場に上場しました。

事業環境及び事業内容 事業系統図・収益モデル

まずは、当社の事業環境とビジネスモデルについてご説明します。

当社の事業は、自治体・企業・一般利用者からのサービス提供を基盤とし、保育・介護福祉・人材派遣の3本柱で展開しています。

当社の収益モデルは、保育事業においては自治体からの補助金が約9割、介護福祉事業においては約7割、そして人材派遣事業は顧客企業からの利用料収入が柱となっています。 今後も、この3つの事業をバランスよく成長させながら、持続的な成長を実現していきます。

事業環境及び事業内容 保育事業-事業内容

続いて、各セグメントの事業内容について詳しくご説明します。はじめに、保育事業についてご説明します。

当社は、大阪市・東京都・横浜市を中心に、認可保育園・小規模認可保育園・企業主導型保育園・学童保育を運営しています。認可保育所は国の基準を満たした施設であり、自治体からの委託費が主な収益源です。開園後、乳児クラスから順次充足し、4年目には100パーセント近い定員稼働を見込む仕組みです。

また、都市部では補助金の種類が充実しており、新規開設時の工事費用も最大16分の15が補助されるため、投資コストを抑えながら施設拡大が可能です。

当社の特徴の1つが「習い事ができる認可保育園」です。英会話やプログラミングなどを保育時間内に提供し、共働き世帯のニーズに対応しています。

今後も、特に東京都や大阪市などの都市部で施設展開を進めることで、安定した成長を見込んでいます。

事業環境及び事業内容 介護福祉事業-事業内容

続いて、介護事業についてご説明します。

各自治体への売上の7割から10割を報酬として請求できるため、安定した運営が可能です。また、少子高齢化の進行に伴い、介護・福祉サービスの需要が供給を上回る状況が続いています。

特に、障がい者グループホーム事業「g-port」の譲受を通じ、沖縄県で障がい者グループホーム運営No.1となり、九州・沖縄エリアでもトップクラスの施設数を誇るまでに成長しました。

グループ内での人的資源の相互流入や運営ノウハウの提供によるサービス品質の向上と、事業連携を活かした経営効率の改善を実現しています。その結果、障がい福祉サービスの売上が、従来の介護サービスの売上を上回る規模にまで成長しました。

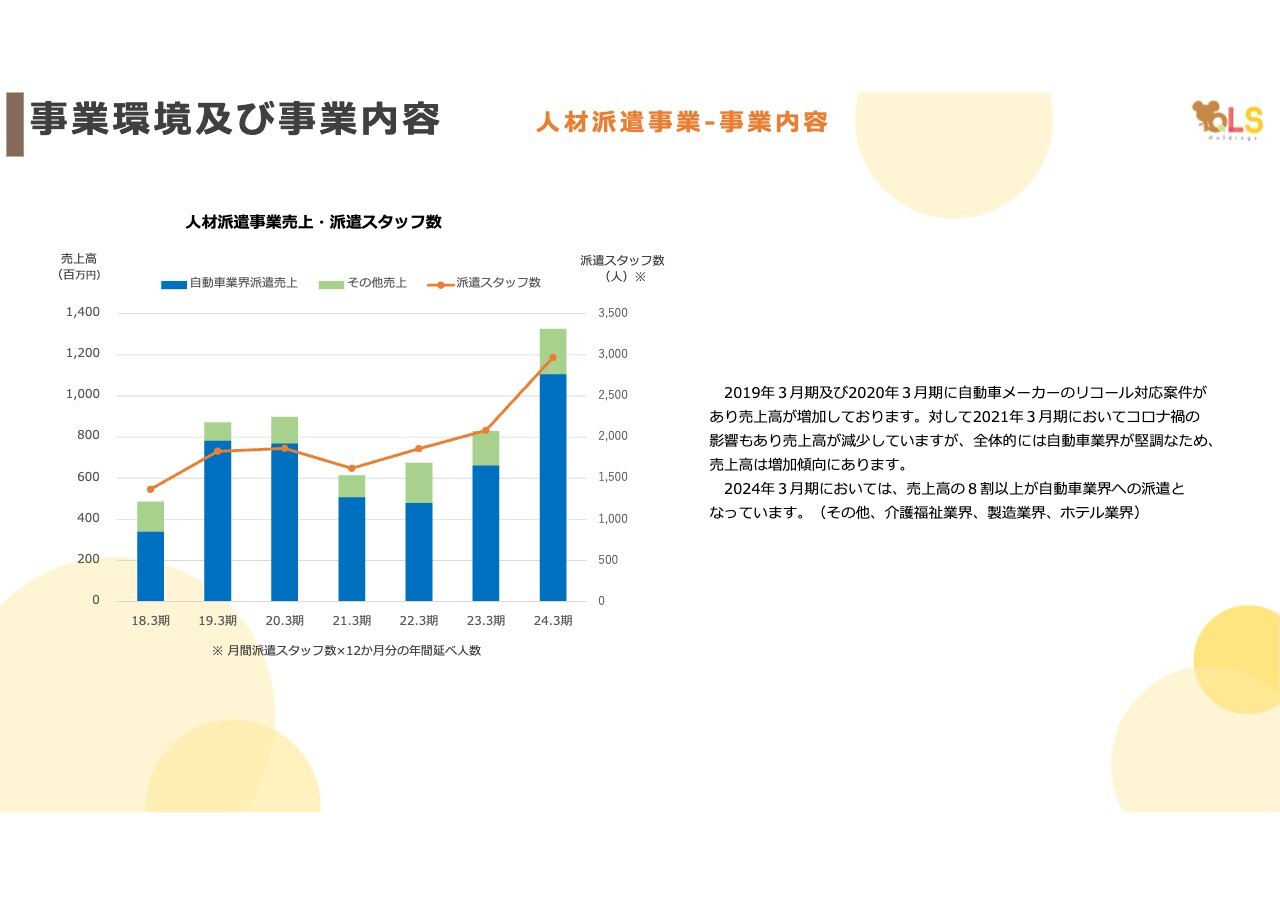

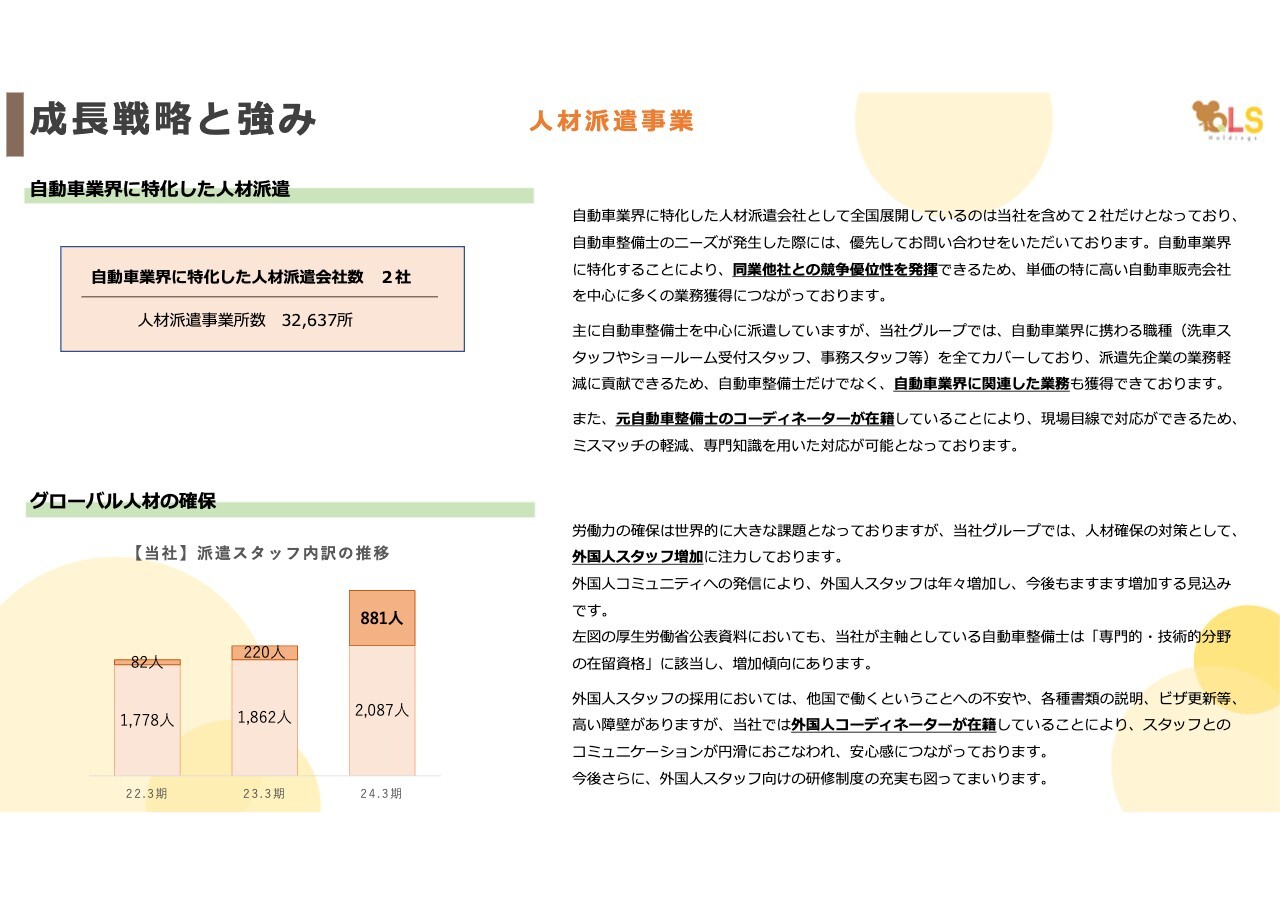

事業環境及び事業内容 人材派遣事業-事業内容

人材派遣事業では、自動車業界に特化した人材派遣を行っています。自動車業界のニーズに応じて、専門技術を持った人材を派遣することで、企業の生産性向上に貢献しています。

また、在留外国人を対象とした派遣事業にも力を入れており、これは昨今の労働力不足やグローバル化に対応するため、非常に重要な事業となっています。人材派遣事業においても、今後のさらなる成長が見込まれる分野です。

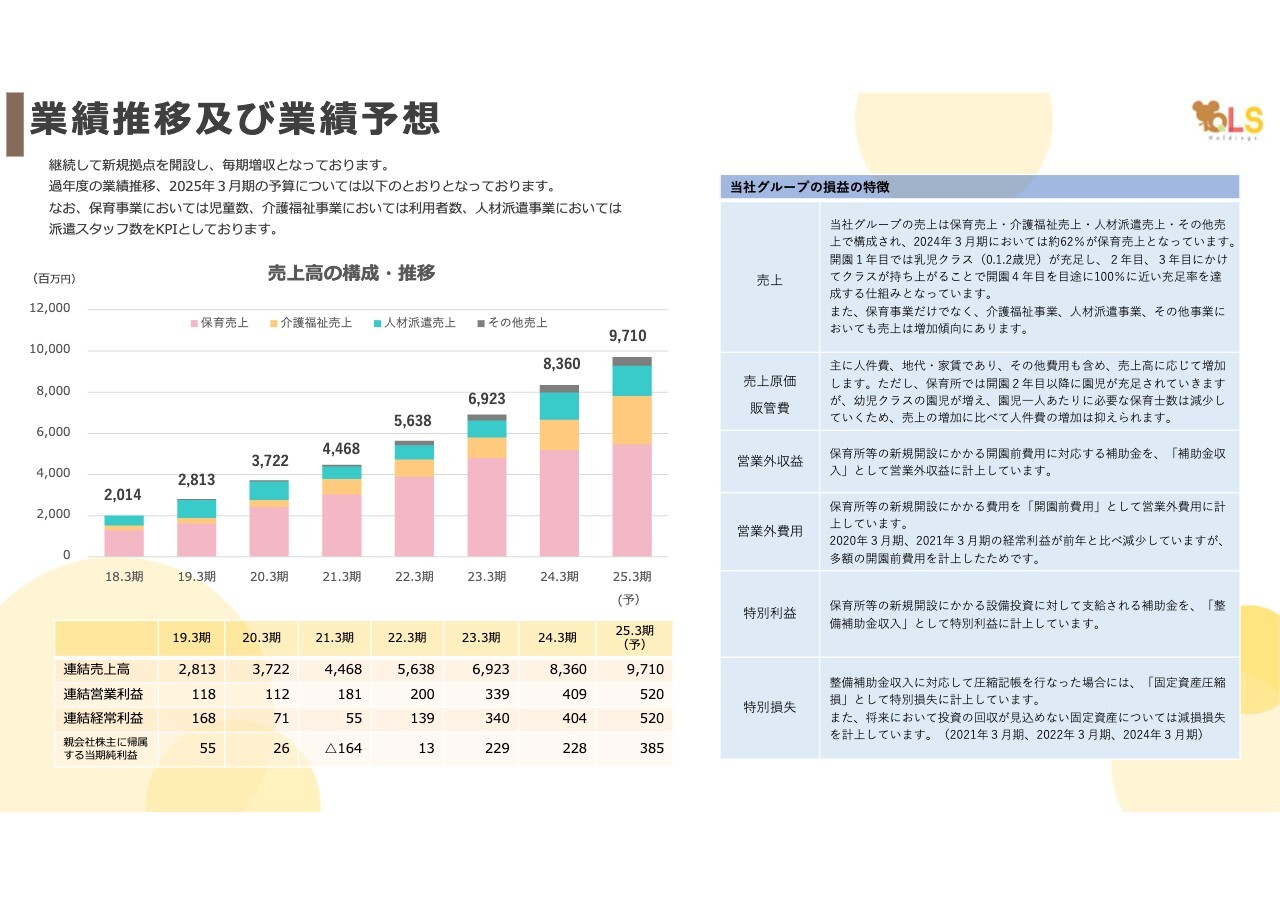

業績推移及び業績予想

当社は2019年の設立以来、保育・介護福祉・人材派遣の3事業を柱に、安定した成長を続けています。

2024年3月期の売上高は83億6,000万円、経常利益は4億400万円となり、特に障がい者グループホーム事業の拡大が収益増加の柱となりました。 保育事業では安定した充足率を確保しています。

2025年3月期の業績予想は売上高97億1,000万円、経常利益5億2,000万円を計画しています。

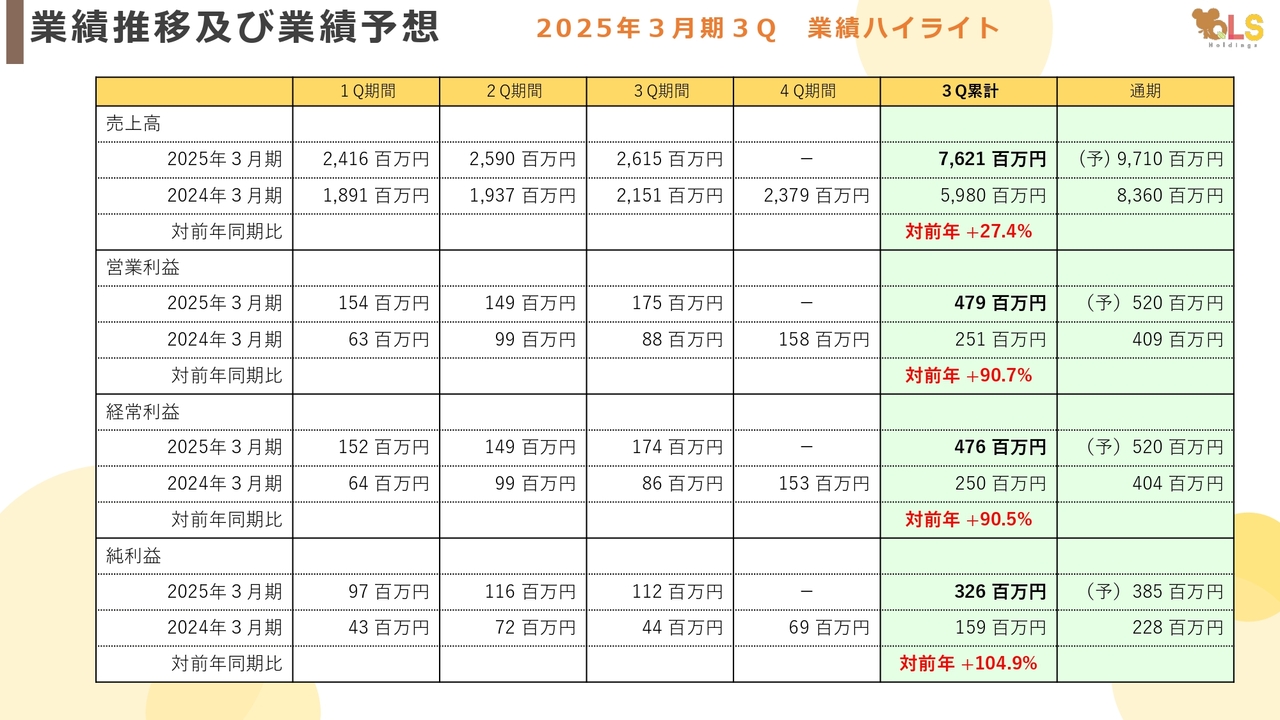

業績推移及び業績予想 2025年3月期3Q 業績ハイライト

2025年3月期第3四半期の業績においても、順調な結果となっています。

第3四半期の売上高は76億2,100万円となり、前年同期比で27.4パーセント増となりました。営業利益は4億7,900万円、経常利益は4億7,600万円、純利益は3億2,600万円となっており、特に介護福祉事業の拡大と人材派遣事業の成長が大きく貢献しました。

事業ごとの売上についてですが、保育事業は42億500万円(前年同期比11.4パーセント増)となり、学童保育の拡大が順調に進んでいます。介護福祉事業は19億2,100万円(前年同期比94.3パーセント増)で、M&Aによる施設拡大と稼働率の向上が成長を後押ししました。人材派遣事業は12億900万円(前年同期比27.1パーセント増)で、特に外国人材の派遣が増えたことが売上増の大きな要因です。

ここまでの累計業績の進捗率も計画を上回っていますが、通期の予算は据え置いています。今後も、M&Aや新規施設の開設を積極的に進めながら、2027年3月期の成長目標達成に向けてしっかり推進していきます。

業績推移及び業績予想 KPI推移

それでは、KPI推移についてご説明します。

売上高に直結する指標として「保育事業の児童数」「介護福祉事業の利用者数」「人材派遣事業の派遣スタッフ数」を主要KPIとして設定し、年間の延べ人数を基準としています。

これらの指標は、当社の事業成長を示す重要な評価基準であり、事業ごとの拡大戦略を支える基盤となっています。

2025年3月期の見込みとして、学童保育の拠点増加により保育児童数が大幅に増加、介護福祉事業ではM&Aや新規開設により利用者数の拡大を見込んでいます。人材派遣事業もコーディネーター増員とクライアント数の増加により派遣スタッフが増加する見込みです。

成長戦略と強み 保育事業

当社グループでは、学童保育の運営拡大を成長戦略の重要な柱として位置付けています。これは、保育事業の延長線上での展開として、保育園卒園後も継続的にサービスを提供し、安定した収益基盤を確立するためです。自治体委託型の「公立民営」を主軸に、新規獲得の機会を積極的に活用し、待機児童問題の解消に貢献します。

また、保育園卒園後も継続的にサービスを提供することで、収益基盤の安定化を図ります。さらに、STEAM教育を導入し、教育的価値の高い学童保育を展開していきます。

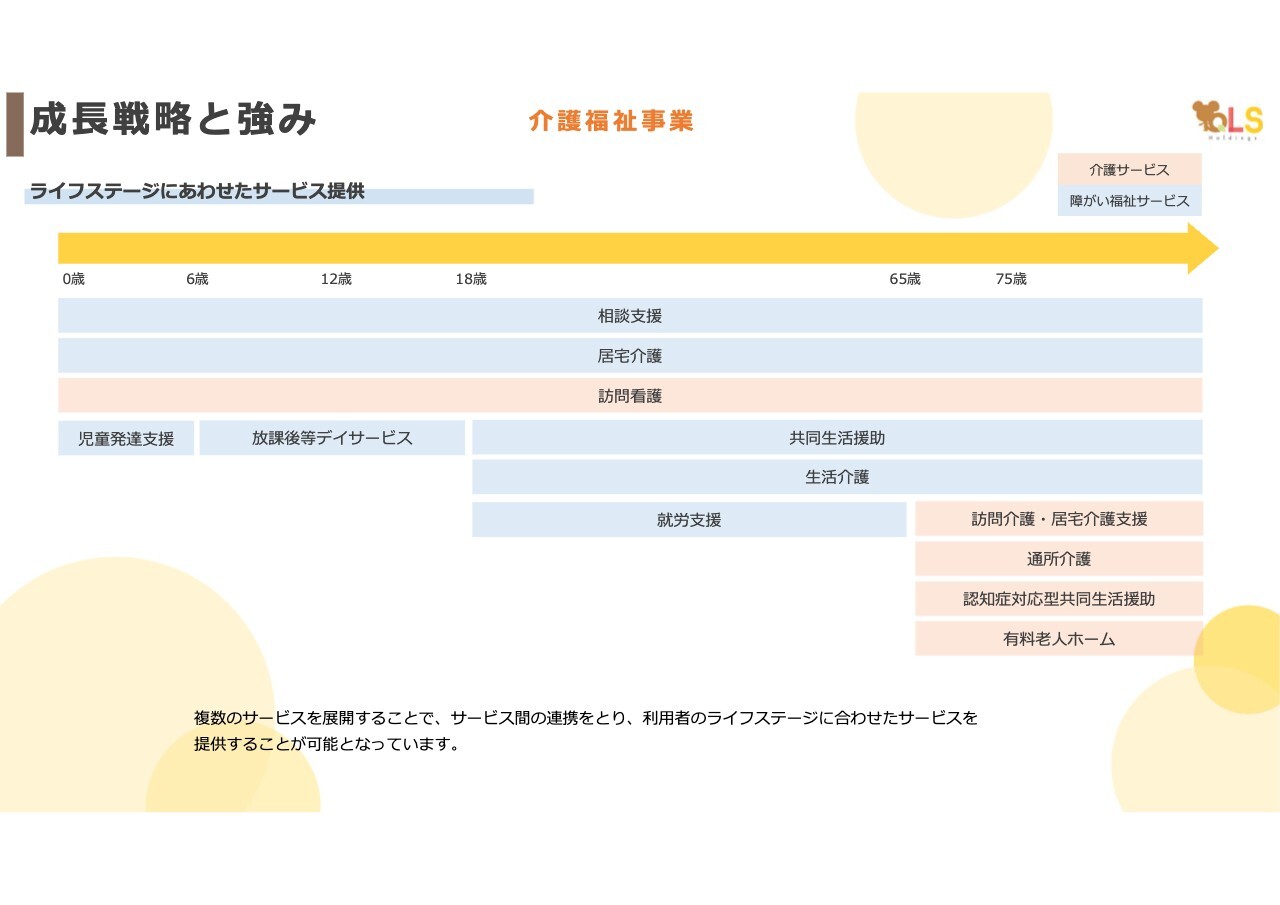

成長戦略と強み 介護福祉事業

介護福祉事業ですが、当社ではライフステージに合わせたサービスを提供することが可能となっています。

例えば、児童発達支援を6歳まで、放課後等デイサービスを18歳まで、そして18歳以降は、共同生活援助いわゆる障がい者グループホームで生活し、就労支援や生活介護のサービスを利用することが可能です。そして65歳からは、介護サービスの利用も可能となります。

「ライフステージにあわせたサービス提供」を強化するために、新規事業をさらに立ち上げていきます。2022年7月に、訪問介護事業で長期間運営の実績がある大阪市にて訪問看護事業がスタートし、2023年7月には横浜市でも訪問看護事業をスタートしました。

また、当社の強みの1つとして、保育施設において介護施設への転用が可能な設計を推進しており、少子高齢化に対応した柔軟な施設運営を実現しています。将来的な人口構造の変化にも適応し、地域のニーズに応じた施設運営が可能となるとともに、資産の有効活用にもつなげていきたいと考えています。

今後も自治体との連携を強化しながら、訪問介護拠点近隣への訪問看護拠点の新設や、サービス付き高齢者向け住宅(サ高住)等の施設運営の拡充も積極的に進め、事業の成長と社会貢献の両立を目指していきます。

成長戦略と強み 人材派遣事業

人材派遣事業の強みとしては、当社は自動車業界に特化した人材派遣を強みとしており、自動車整備士を主として全国展開しているのは当社を含め2社のみです。自動車整備士をはじめ、ショールーム受付や事務スタッフなど幅広い職種をカバーし、ワンストップで企業の業務を支援しています。

また、元自動車整備士のコーディネーターや外国人コーディネーターが在籍し、現場目線・外国人目線での対応が可能なため、企業とのミスマッチを軽減し、高いリピート率を維持しています。

他にも、ホテル・旅館業界にも進出し、インバウンド需要の回復に対応するかたちで派遣事業を拡大しています。

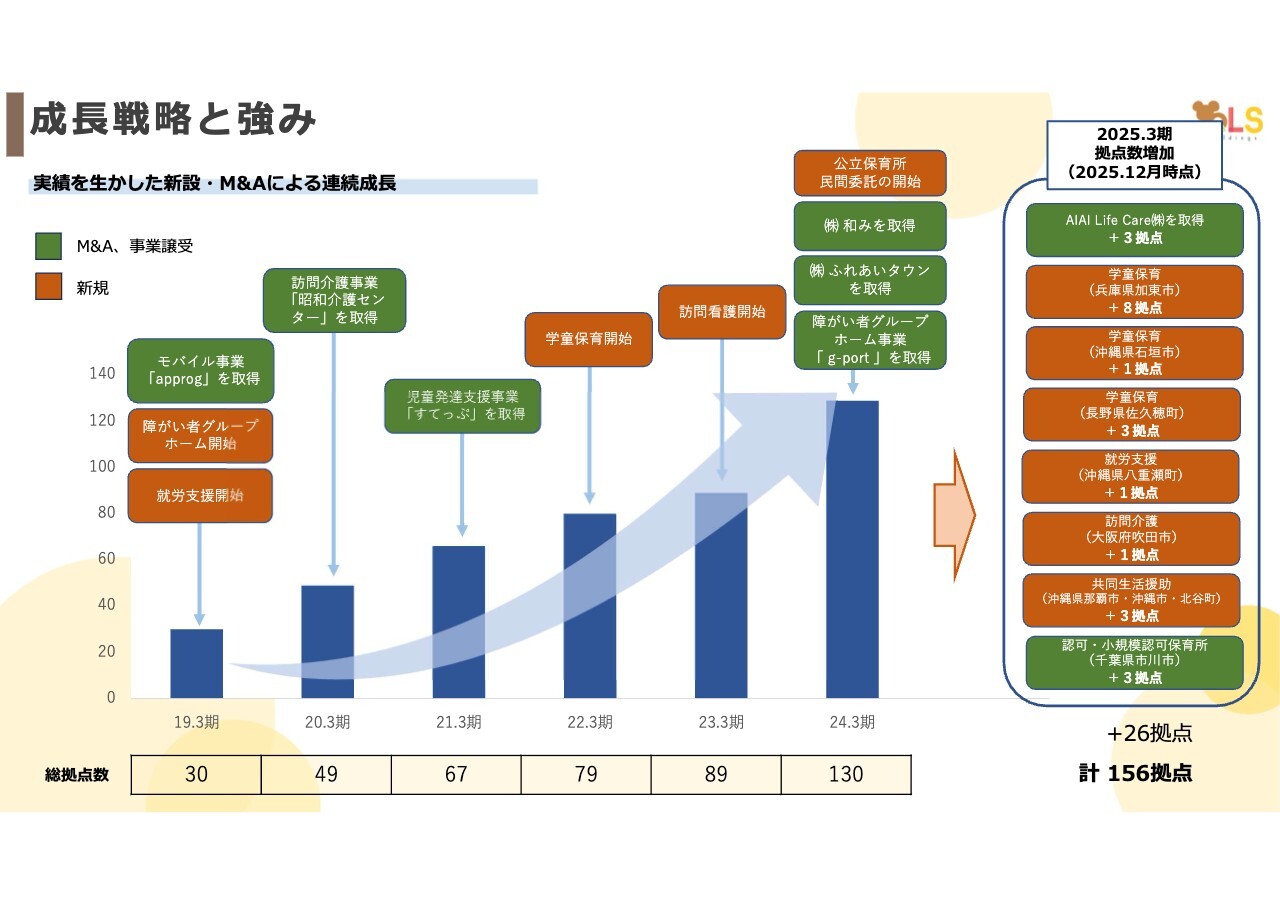

成長戦略と強み 実績を生かした新設・M&Aによる連続成長

2019年3月期以降のM&A・事業譲受、新規事業の概略です。今後も、M&Aと新規施設開設を推進し、拠点数の増加と地域密着型の強い経営体制を確立していきます。

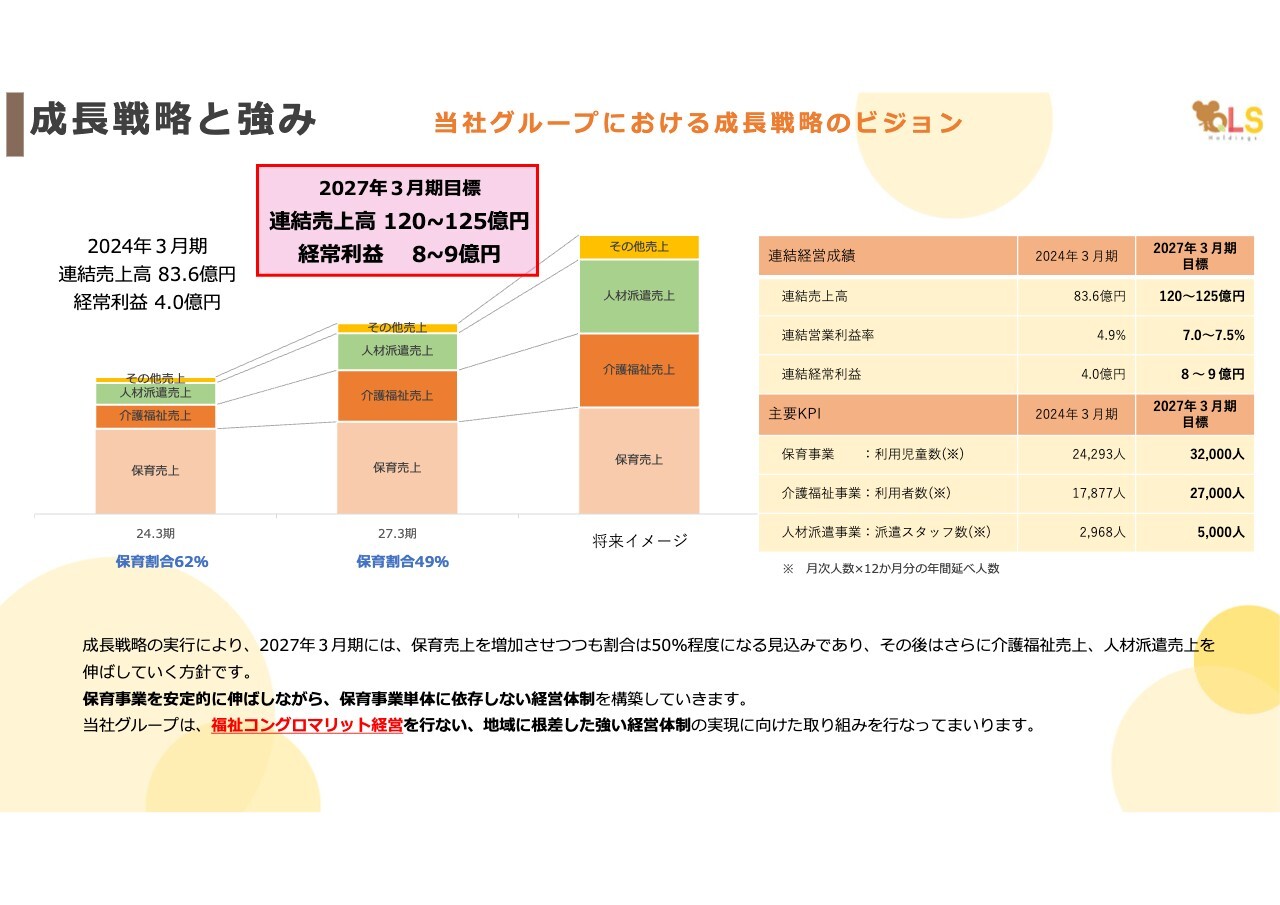

成長戦略と強み 当社グループにおける成長戦略のビジョン

当社グループの成長戦略とビジョンについてご説明します。

現在、当社の連結売上高は83.6億円、経常利益は4.0億円ですが、2027年3月期には連結売上高120億円から125億円、経常利益8億円から9億円を目標としています。そのため、保育事業の安定成長を維持しつつ、介護福祉・人材派遣の割合を拡大し、保育事業単体に依存しない経営体制を構築していきます。

主要KPIとして、2027年には保育事業の利用児童数を3万2,000人、介護福祉事業の利用者数を2万7,000人、人材派遣スタッフ数を5,000人へ拡大予定です。

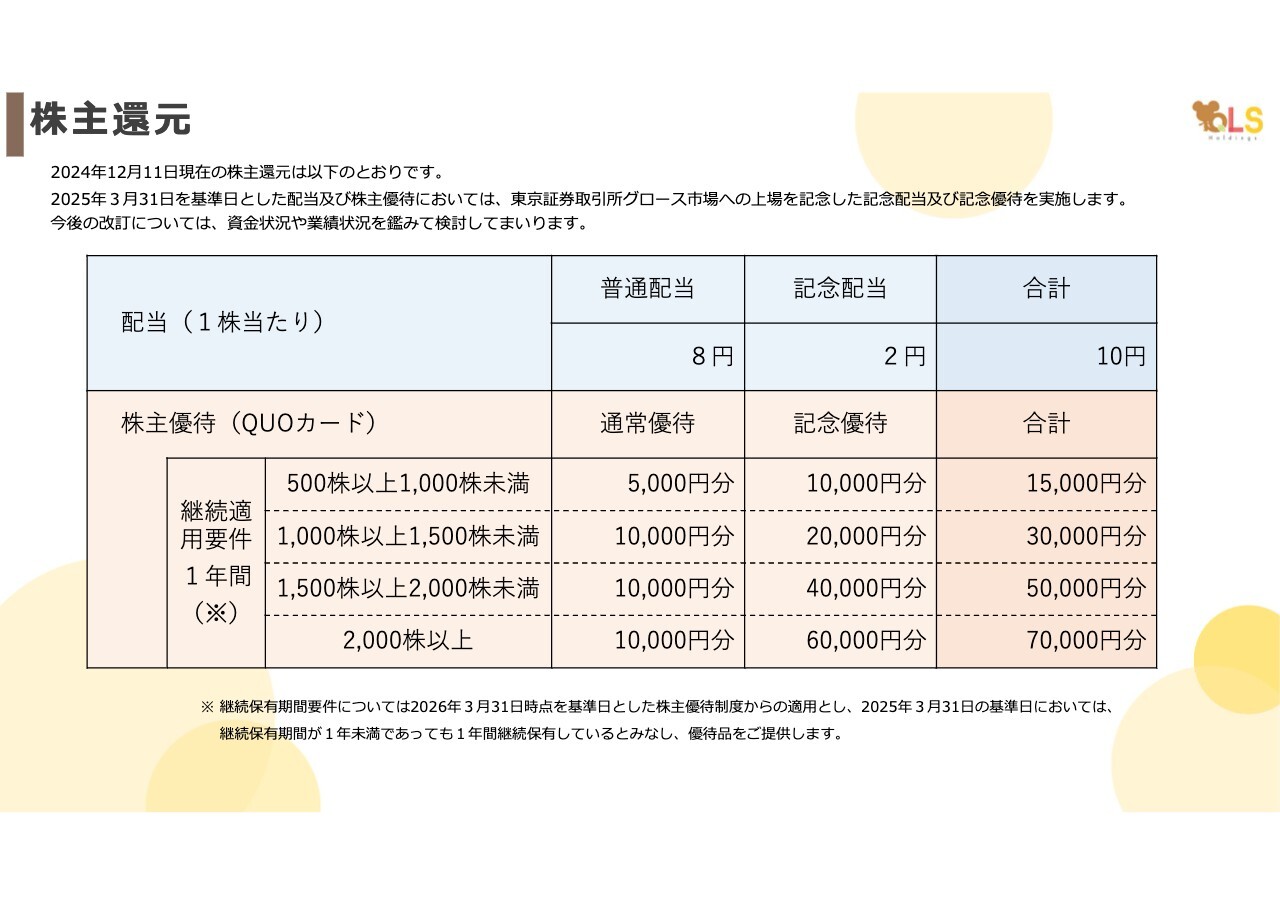

株主還元

最後に、株主還元についてご説明します。

当社は、株主のみなさまへの還元を重要な経営方針の1つとして位置付けており、今後も継続的かつ安定した株主還元を目指していきます。これまで、株主優待や配当の充実を図ることで、株主のみなさまに直接的なメリットをお届けできるよう努めてきました。

具体的には、2025年3月期には、記念配当と記念優待の実施を予定しており、今後も成長に応じて配当性向の引き上げや基本優待の拡充を実施し、株主のみなさまに長期的な価値を提供できるよう努めていきます。

質疑応答:2027年3月期の売上目標の達成確度について

質問者:2027年3月期に125億円の売上目標を掲げていますが、こちらの目標の達成確度はいかがでしょうか?

雨田:2027年3月期に売上125億円を達成するために、保育事業においては民間移管を含む保育施設の新規開設、介護福祉事業においては既存拠点近隣への新規開設・展開、さらに人材派遣事業においては営業社員増員を主として事業拡大を進めています。

保育事業は引き続き安定成長させつつ、介護福祉と人材派遣の割合を増やしていくことで、売上全体のバランスを取ります。拠点拡大のスピードを上げながらも、利益率の改善にも注力しており、各事業のシナジーを活かすことで、収益性の高い成長を目指していきます。

また、2027年3月期の売上目標である125億円には、確度の高い新規出店・M&Aしか含めておらず、今後、新たな新規出店・M&Aが発生することも考えられるため、十分に達成可能だと考えています。

質疑応答:過去実施したM&Aについて

質問者:これまでに実施したM&Aの具体例をお聞かせください。

雨田:例えば、介護福祉事業では、2023年8月に株式会社和み・ふれあいタウンを買収し、施設運営の効率化を進めました。統合後は、施設の稼働率向上や運営コストの最適化が進み、収益性が改善しました。

また、同年11月に沖縄県においてg-port事業の譲受を行い、沖縄県内における障がい者グループホーム事業において、No.1となりました。

保育事業としては2024年9月に千葉県の認可保育園を3園、事業譲受しています。こちらについても、施設の稼働率向上や運営コストの最適化が進み、収益性が改善しました。

今後も、シナジーが生まれるM&Aを厳選し、事業拡大と利益率向上を両立させながら、持続的な成長を目指していきます。

質疑応答:M&Aを行う上で重視する点について

質問者:M&Aを行う上で重視するのはどのような点でしょうか?

雨田:M&Aの案件はすごく多くありますが、対象企業はかなり厳選しています。地域に根差した優良な企業で、統合後に我々がテコ入れをして収益性が改善できるかということです。誰が見ても良い会社、利益が十分に出ている会社を高い値段で買うのは簡単なことです。

当社の決算書を見ていただければわかると思いますが、M&Aを積極的に行っているにもかかわらず、のれんの金額はとても低く抑えられています。現状利益が出ていない企業でも、安く買って、グループインして価値を高め、グループの成長につなげていけています。

質疑応答:保育事業の競争激化への対策について

質問者:保育事業の競争激化に対して、QLSホールディングスはどのように差別化を図っていますか?

雨田:保育業界は年々競争が激しくなっていますが、当社では高付加価値サービスの提供を強みとし、他社との差別化を図っています。

具体的には、英語・プログラミング・リトミックなど、子どもの成長に役立つカリキュラムを展開しており、特に英語教育には力を入れています。保育園内で完結する習い事プログラムを提供することで、保護者の方々にとって利便性の高い環境を整えています。

さらに、学童保育の拡大にも注力しており、公設民営型の学童施設の運営を増やしながら、自治体との連携を強化しています。こうした取り組みにより、保育から学童まで一貫したサポートを提供できることが、当社の大きな強みです。

質疑応答:介護事業の制度改正への取り組みについて

質問者:介護事業の制度改正においてどのように取り組んでいますか?

雨田:介護業界は法改正や報酬改定の影響を受けやすいですが、当社では多種多様な介護サービス・障がい福祉サービスを展開しており、制度改正のリスクを分散させているため、特定の制度改正による影響はグループとしてはそこまで大きくありません。

介護報酬の改定に対しては、コスト管理の最適化や高付加価値サービスの提供を進め、利益率の安定を図っています。他にも、人材確保のため、研修制度の充実やキャリア支援を強化し、定着率向上に努めています。

質疑応答:タイの会社を買収した目的について

質問者:タイの会社を買収した目的を教えてください。

雨田:タイは一昔前の日本のような感じで、今後高齢化が進むと考えています。現在でももちろん介護の需要はありますが、今後ますます需要は高くなっていきます。

それを見据え、タイ市場での事業展開を進め、ベトナムを含むアジアへの進出も機会があれば進めていきたいと思っています。

また、海外での事業展開と同時に、日本国内でも介護職員が不足していますので、将来的な我が国での介護職員の担い手を育成していきたいと思っています。

質疑応答:今後の株主還元方針について

質問者:株主還元について、今後の方針を教えてください。

雨田:成長投資を最優先としながらも、株主還元を重視しています。

2025年3月期は1株あたり10円の配当を予定しており、株主優待として「QUOカード」の進呈も行っています。今回は、従来の500株以上で5,000円分、1,000株以上で1万円分の「QUOカード」に加え、東京証券取引所グロース市場への上場を記念して、500株以上で1万円分、1,000株以上で2万円分、1,500株以上で4万円分、2,000株以上で6万円分の記念優待も実施することになりました。合わせると、2,000株だと7万円分の「QUOカード」となります。

私自身、株式投資は行っており、やはり配当が入ってきた時や優待品が送られてきた時は嬉しい気持ちになりますので、今後も、成長に応じて配当性向の引き上げや基本優待の拡充を実施し、株主のみなさまに長期的な価値を提供できるよう努めていきます。

配信元:

この銘柄の最新ニュース

QLSHDのニュース一覧- [PTS]デイタイムセッション終了 15時30分以降の上昇1802銘柄・下落1205銘柄(東証終値比) 2025/11/18

- QLSHD、上期経常が41%増益で着地・7-9月期も32%増益 2025/11/14

- 2026年3月期 第2四半期(中間期)決算説明資料 2025/11/14

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結) 2025/11/14

- 当社連結子会社における介護施設の一部事業譲受けのお知らせ 2025/10/31

マーケットニュース

- 14時の日経平均は172円安の5万482円、SBGが87.24円押し下げ (12/10)

- 13時の日経平均は150円安の5万504円、アドテストが90.92円押し下げ (12/10)

- fonfunが後場一段高、26年3月期連結業績は中計収益目標達成の見通し (12/10)

- ホンダ---大幅反発、ボトムアウト近いとし国内証券が格上げ (12/10)

おすすめ条件でスクリーニングされた銘柄を見る

QLSホールディングスの取引履歴を振り返りませんか?

QLSホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。