89円

デ・ウエスタン・セラピテクス研究所のニュース

DWTI、再生医療「DWR-2206」がフェーズ3準備へ 「H-1337」は米競合薬超え目指す

目次

日高有一氏:みなさま、こんにちは。デ・ウエスタン・セラピテクス研究所代表取締役社長の日高です、よろしくお願いします。本日は、2025年12月期の通期決算についてご説明します。目次はスライドのとおりです。

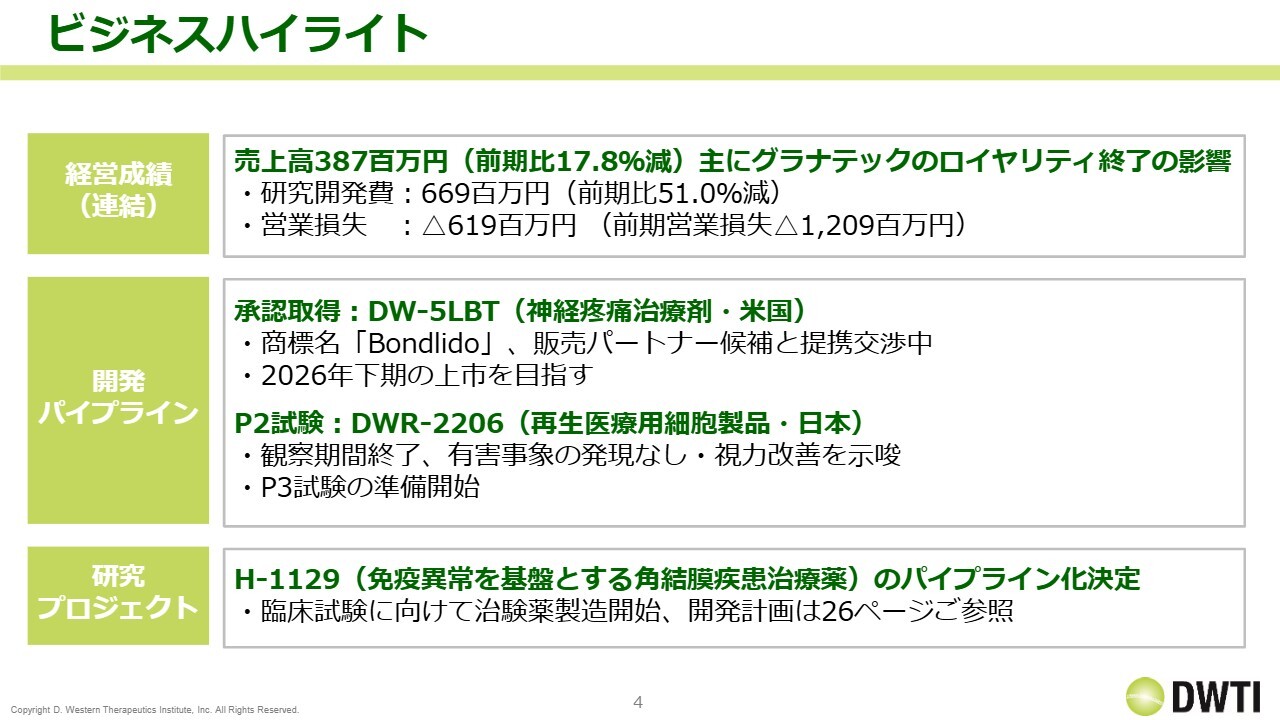

ビジネスハイライト

ハイライトです。経営成績は、売上高が3億8,700万円で前期比17.8パーセント減となりました。主な要因は「グラナテック」のロイヤリティが終了したことによる影響です。研究開発費は6億6,900万円で、前期比51.0パーセント減となりました。前期は米国で治験を行っていましたが、2025年12月期はそれがなかったため減少しています。その結果、営業損失は6億1,900万円となり、前期比で大幅に改善しました。

開発パイプラインについては、「DW-5LBT」で承認を取得しています。「DWR-2206」については、フェーズ2試験の観察期間が終了し、フェーズ3の準備を開始しています。

また、新たな進展として「H-1129」をパイプラインに加えるなど、さらなるパイプラインの拡充を図っています。

期初に見込んでいたイベントの達成状況

スライドは、期初に見込んでいたイベントの達成状況を一覧でお示ししています。「H-1337」は、期初の目標としてフェーズ3の準備とライセンシング活動を掲げており、フェーズ3の準備は順調に進行中です。ライセンシング活動についても並行して進めています。

「H-1129」は新たにパイプライン化したものです。

「DW-5LBT」は再申請を行い、9月に承認を取得しました。

「DWR-2206」は、11月に日本での観察期間が終了しました。一方、中国では臨床試験の開始を目標としていましたが、達成には至っていません。

「リパスジル」の適用拡大に関連する「K-321」は、興和さまが2つのグローバルフェーズ3試験を進めています。これら2つの試験の完了を目指していましたが、そのうち1つは観察が終了したものの、もう1つはまだ終了していない状況です。

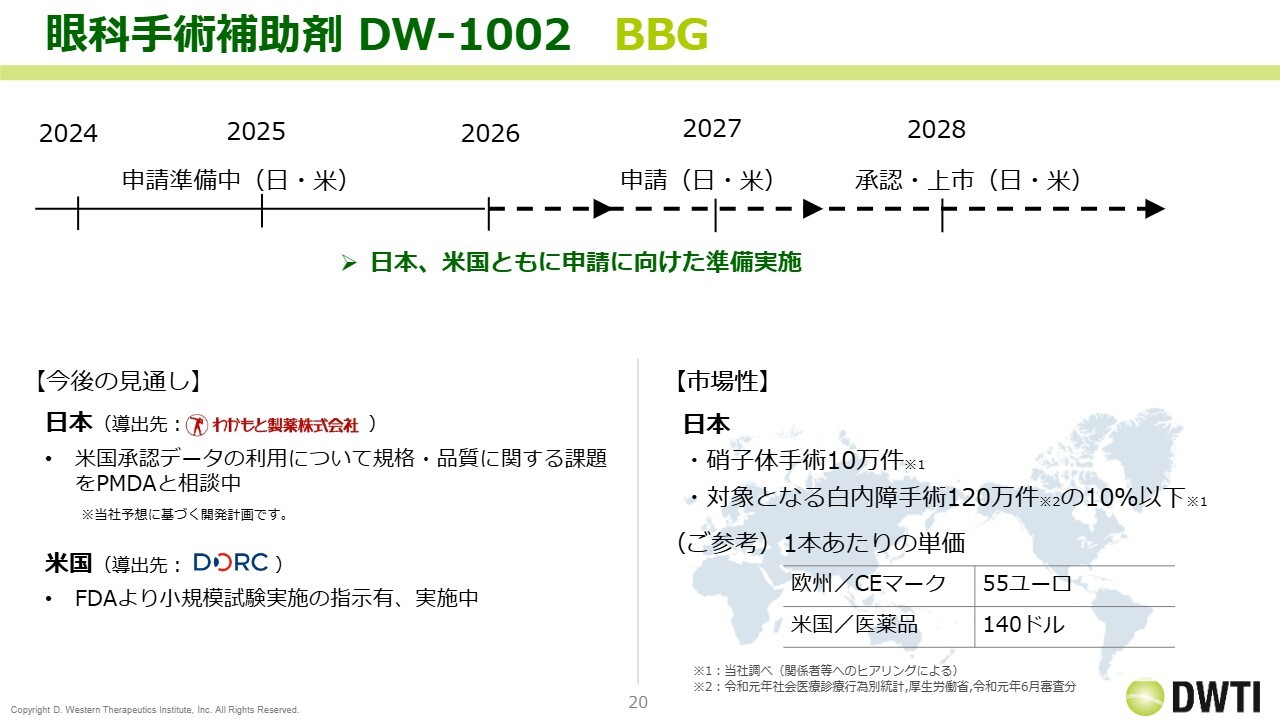

BBGの「DW-1002」について、中国では承認を取得し上市することを目標としていましたが、まだ上市できておらず、目標未達という状況です。日本では申請を目標としていましたが、こちらも目標を達成していない状況です。

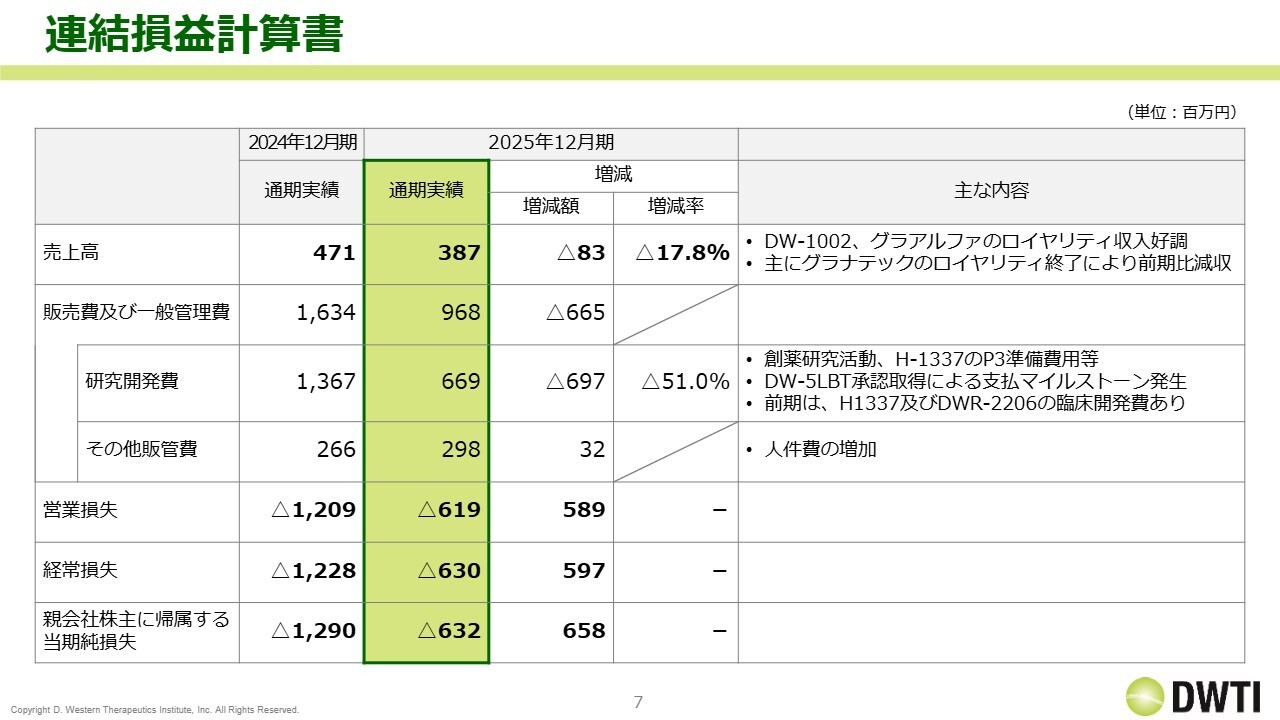

連結損益計算書

業績の数値についてご説明します。2025年12月期通期の売上高は3億8,700万円で、前期比8,300万円の減少となりました。「DW-1002」と「グラアルファ」のロイヤリティ収入は順調でしたが、「グラナテック」のロイヤリティ終了が大きく影響しています。

研究開発費は、前期の13億6,700万円から6億6,900万円に大幅に減少しました。これは先ほどお伝えしたとおり、前期は「H-1337」の米国での開発と「DWR-2206」の日本での臨床開発に費用を投じていたことに対し、2025年12月期はこれらがなかったため減少したものです。その結果、経常損失は6億3,000万円で着地しています。

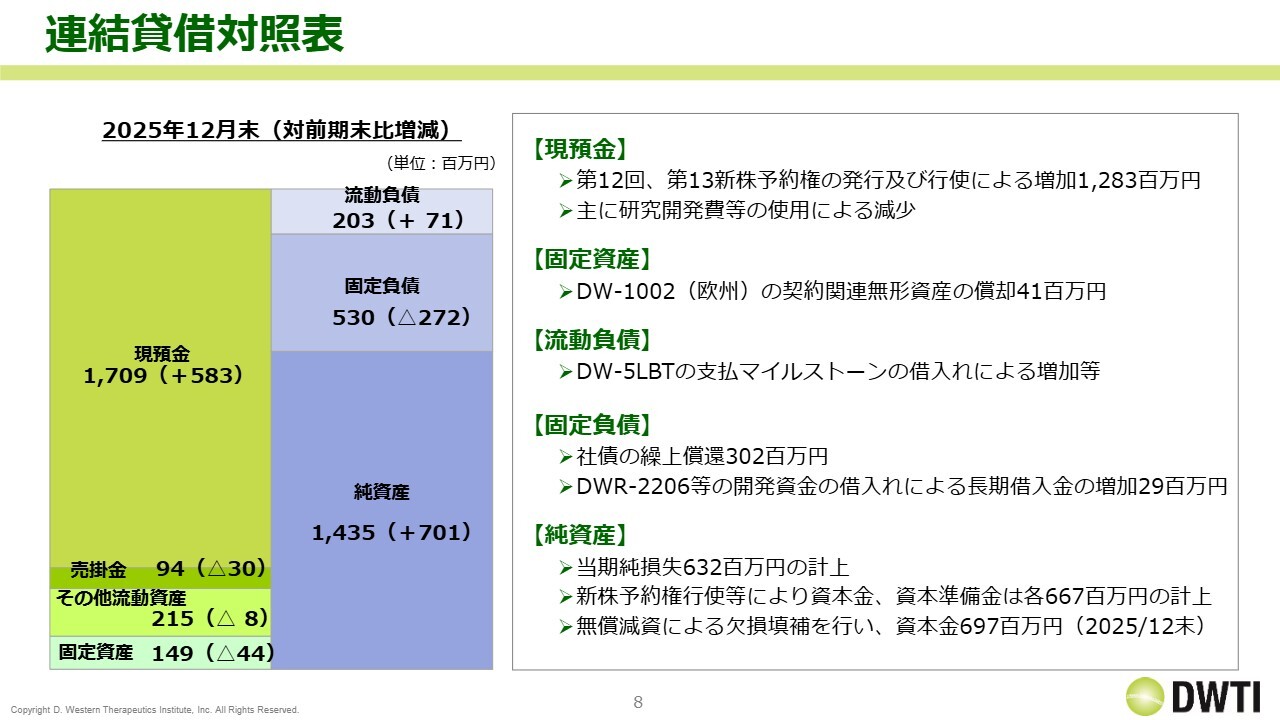

連結貸借対照表

連結貸借対照表です。現預金は資金調達を行ったことにより大幅に増加し、17億900万円となっています。固定負債が減少していますが、これは無形資産の償却や社債の償還などが要因です。

純資産は、当期純損失6億3,200万円に加え、ワラントによる資金調達を進めた結果、資本金および資本準備金がそれぞれ6億6,700万円計上されました。これにより、純資産は前期比で7億100万円増加しています。

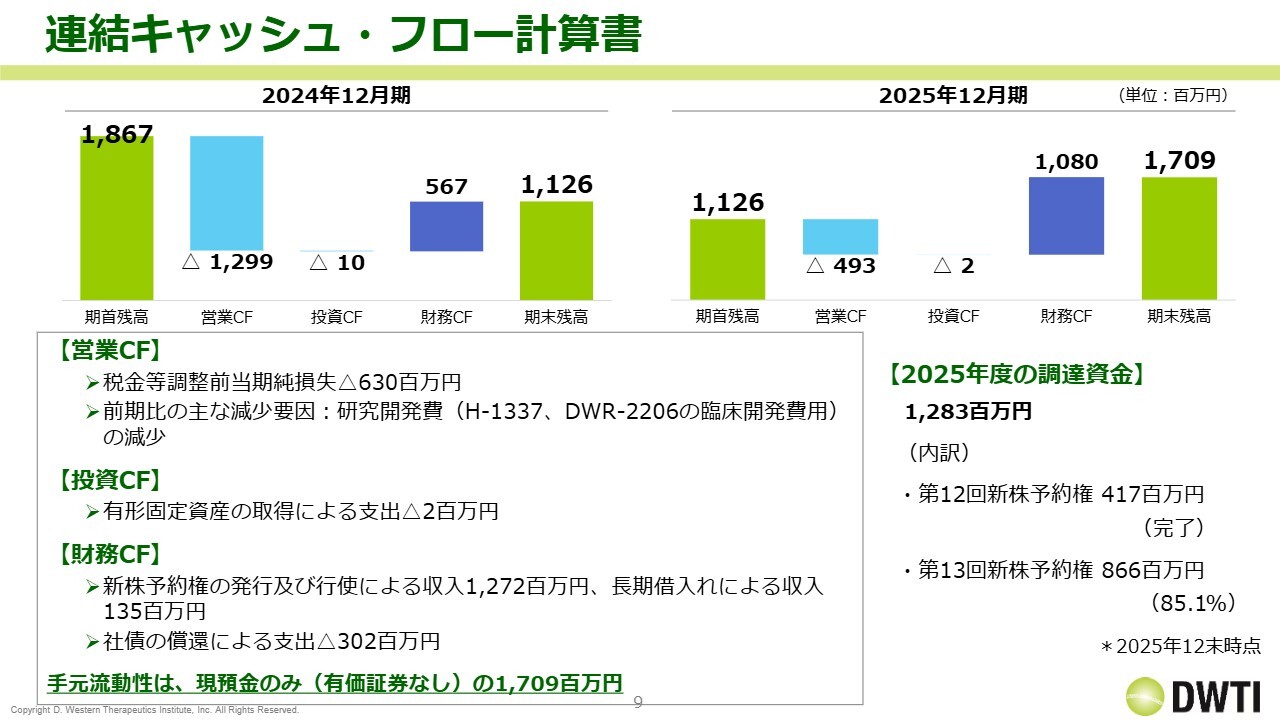

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。2024年12月期末の現預金残高は11億2,600万円でしたが、この水準は近年ではかなり低い水準でした。これは治験を実施したことが当社の体力負担として非常に大きかったことによるものです。一方、2025年12月期は治験が一段落したことに加え、資金調達を行った結果、期末残高は17億900万円まで増加しました。

スライド右下に記載しているとおり、新株予約権については、2025年12月期に合計12億8,300万円を調達しています。また、社債の返済があったため、財務キャッシュ・フローは10億8,000万円のプラスとなりました。一方、営業キャッシュ・フローは4億9,300万円のマイナスとなりました。

売上高の内訳と推移 上市品(BBG、リパスジル)

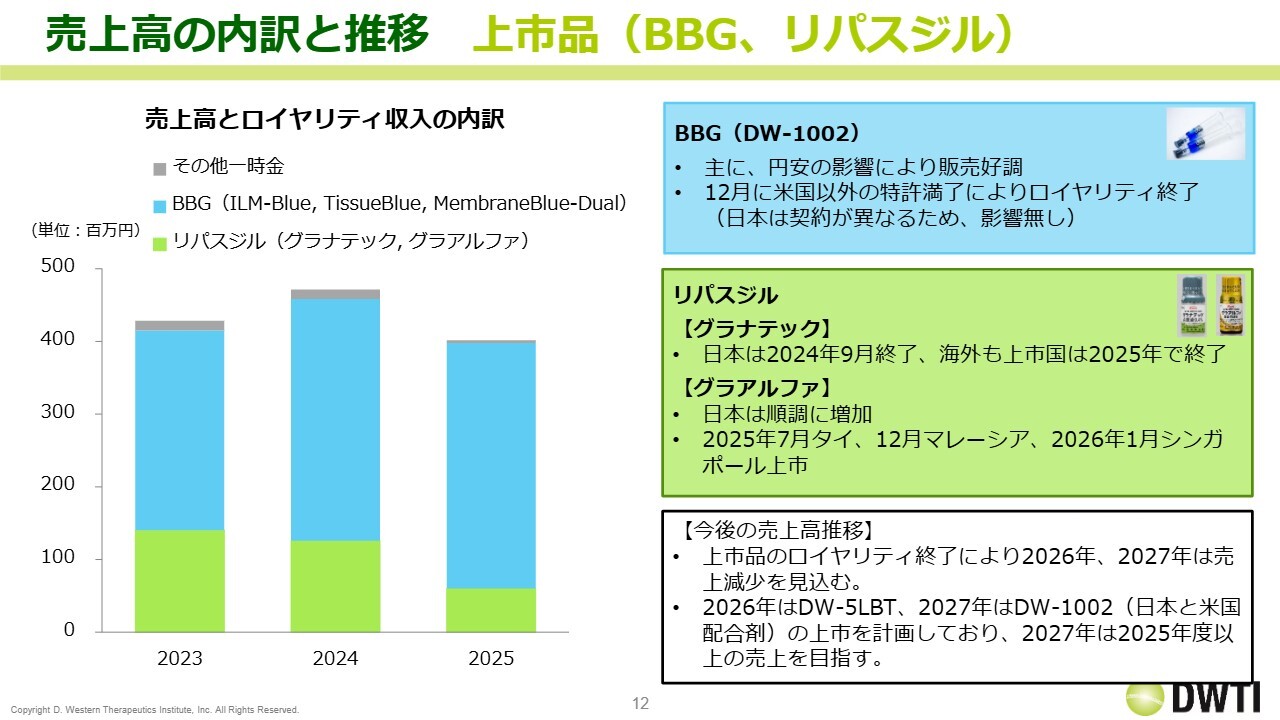

続いて、事業進捗についてご説明します。まず、上市品の状況です。売上高の内訳と推移については、スライドで色分けしているBBG(「DW-1002」)と「リパスジル」が主なロイヤリティ構成要素となっています。

スライド棒グラフの緑色でお示ししている「リパスジル」については、もともと「グラナテック」が2014年から上市されており、2024年9月にロイヤリティが終了しました。一方、「グラアルファ」については、その後に承認されたことで増加しています。全体として「リパスジル」は減少傾向にあります。

水色でお示ししているBBGについては、円安の影響と米国での販売を途中から開始したことにより、近年売上高が伸びています。ただし、2026年には米国以外での特許が満了するため、ロイヤリティ収入がなくなるという事象が発生します。そのため、2026年12月期の業績予想は2025年12月期と比べてやや低めの売上高としており、2027年12月期についても同様に減少する見込みです。

今後の展望としては、昨年承認された「DW-5LBT」が2026年に上市される予定です。また、2027年には「DW-1002」の日本での上市と、配合剤としての米国での上市を計画しています。具体的な数値はお伝えできませんが、10億円規模を見据えてロイヤリティを積み上げていきたいと考えています。

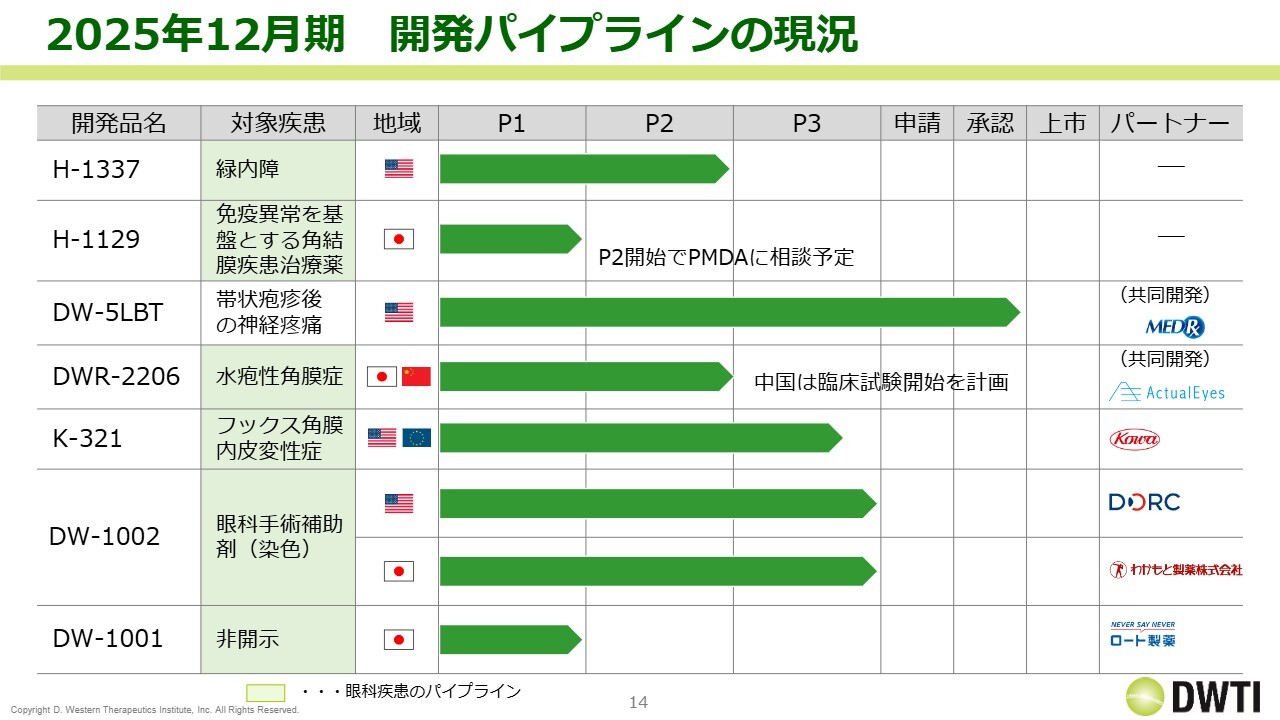

2025年12月期 開発パイプラインの現況

続いて、開発パイプラインです。スライドは現況の一覧です。それぞれの進捗についてご説明します。

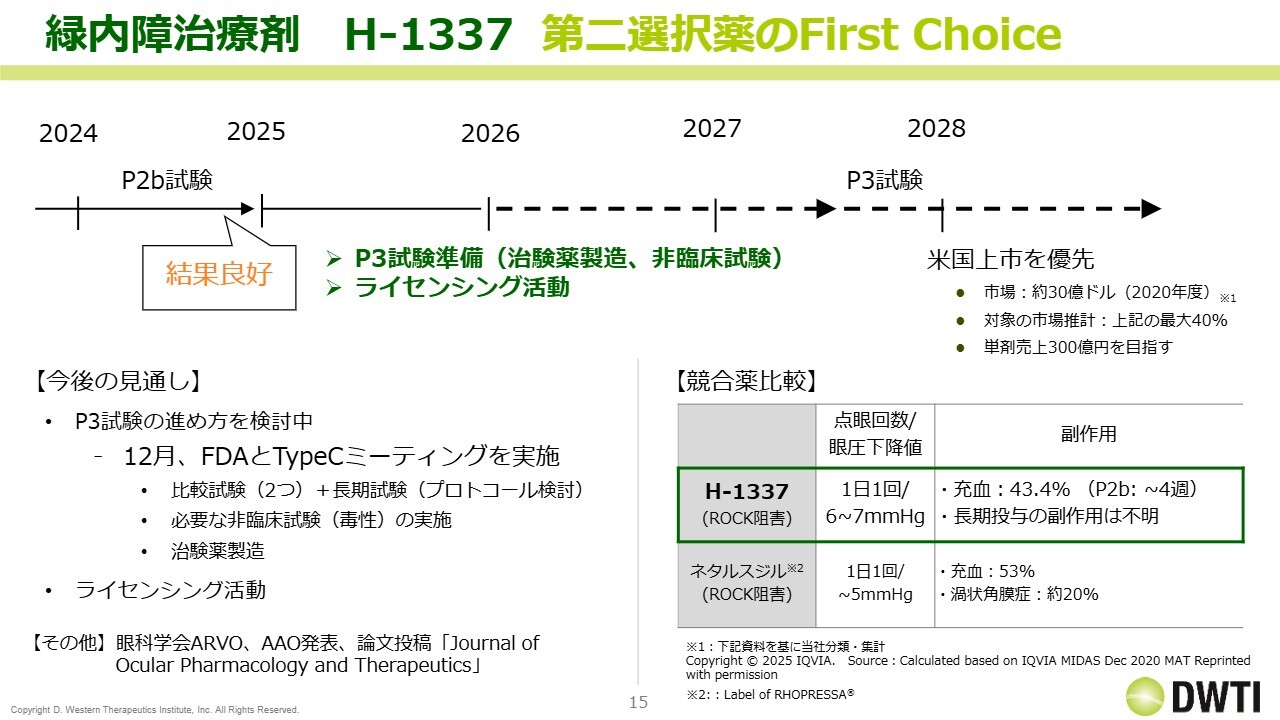

緑内障治療剤 H-1337 第二選択薬のFirst Choice

まず、「H-1337」についてです。2024年に速報値としてフェーズ2bの良好な結果をリリースしており、2025年にはフェーズ2b自体が完全に終了しました。その後はフェーズ3の準備に入り、治験薬の製造と必要な非臨床試験を実施するとともに、ライセンシング活動を並行して行っています。

今後の見通しについてです。昨年12月にFDAとTypeCミーティングを実施し、フェーズ3のプロトコールを検討しています。内容としては、比較試験2つと安全性の長期試験があり、詳細を詰めているところです。また、必要な非臨床試験として毒性試験を行うとともに、治験薬の製造も進めています。

併せて、ライセンシング活動も実施していきます。昨年は進展がありませんでしたが、ライセンシングは相手がある話のため、引き続きフェーズ3の準備および進行を推し進めたいと考えています。

競合薬の比較です。毎回提示していますが、米国では「ネタルスジル」が競合となります。「ネタルスジル」をターゲットとして、上回ることを目指しています。「ネタルスジル」については、正確な売上高は不明ですが、おそらく1億ドル以上2億ドル弱程度の売上があると推測しています。この規模をキャッチアップできるように開発を進め、早期の上市を目指したいと考えています。

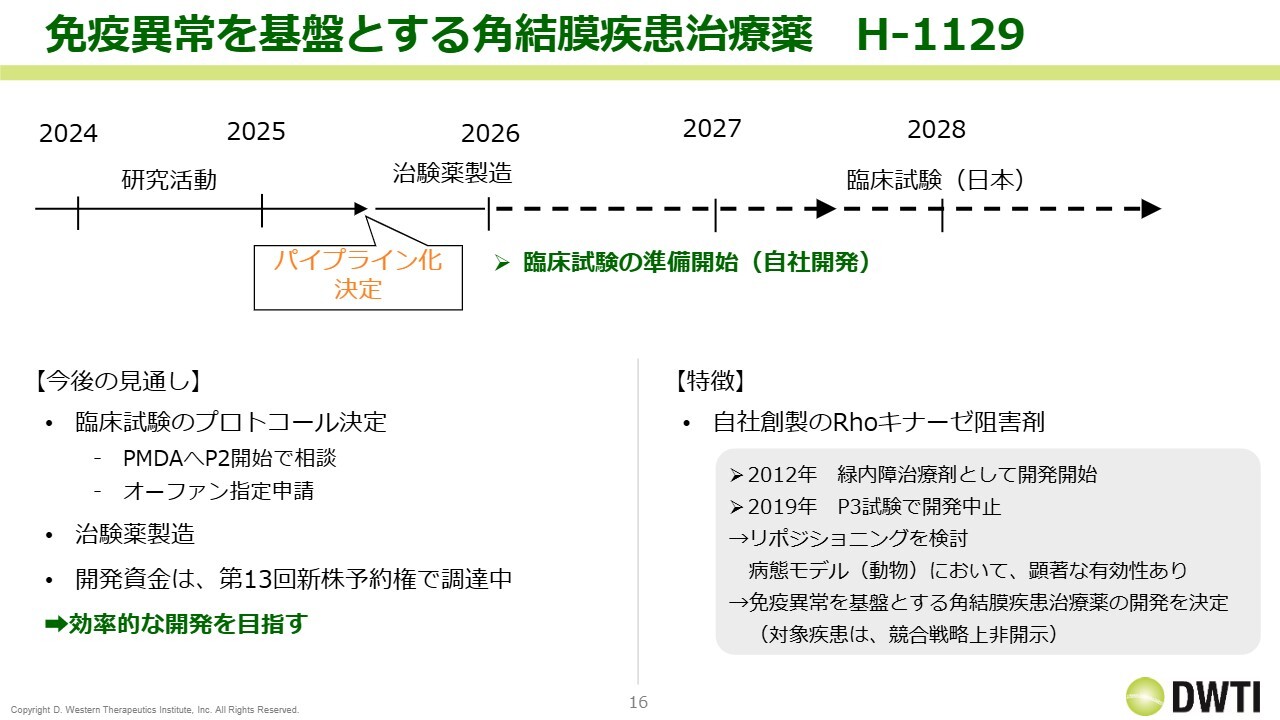

免疫異常を基盤とする角結膜疾患治療薬 H-1129

新規パイプラインとして追加した「H-1129」についてです。昨年開発計画を決定し、現在は臨床試験の準備を進めています。フェーズ2からの開始を予定しており、製剤は緑内障の治療薬と同様に点眼薬とする方針です。また、オーファン指定申請を目指しています。開発資金については、第13回新株予約権で調達している資金を活用する予定です。

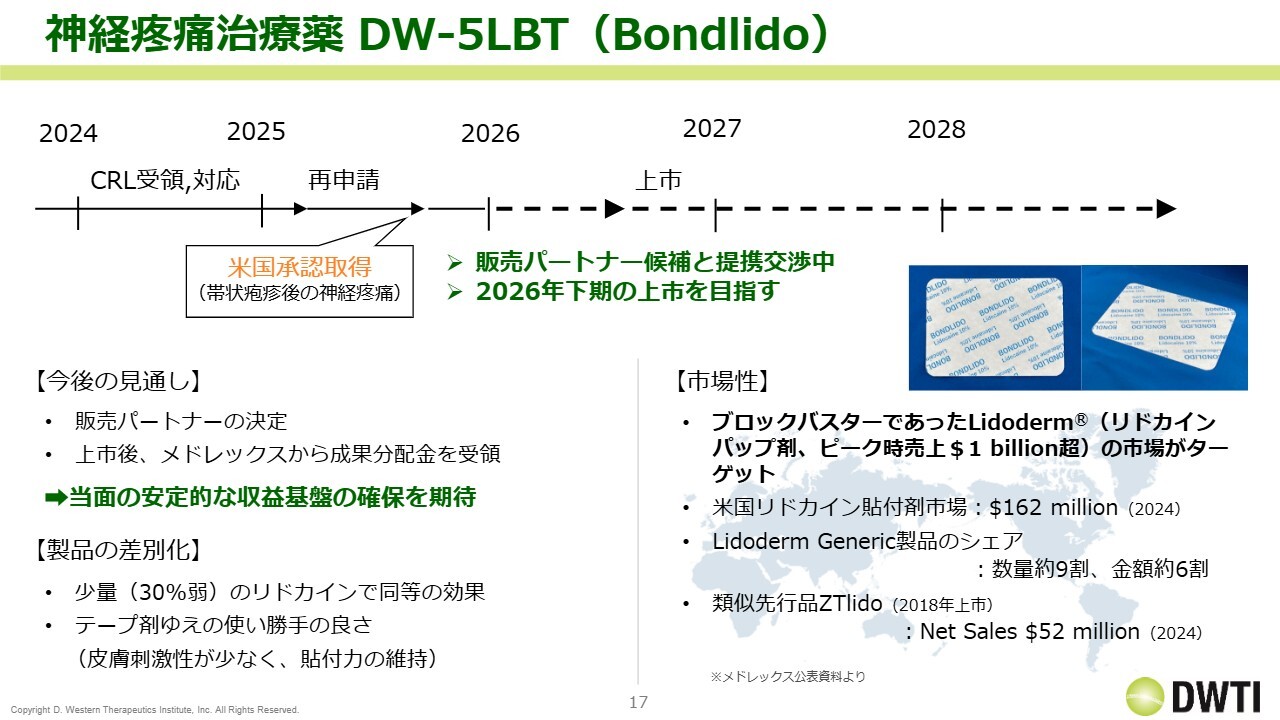

神経疼痛治療薬 DW-5LBT(Bondlido)

「DW-5LBT」(Bondlido)についてです。昨年9月に承認されており、現在メドレックスさまが販売パートナー候補と交渉中です。直近のリリースでは、2026年12月期下期の上市を目指しています。

市場性については、類似製品である「ZTlido」のネットセールスが5,200万ドル、日本円で約80億円の売上となっています。これを1つの目安として売上を追求していく方針だと思われます。

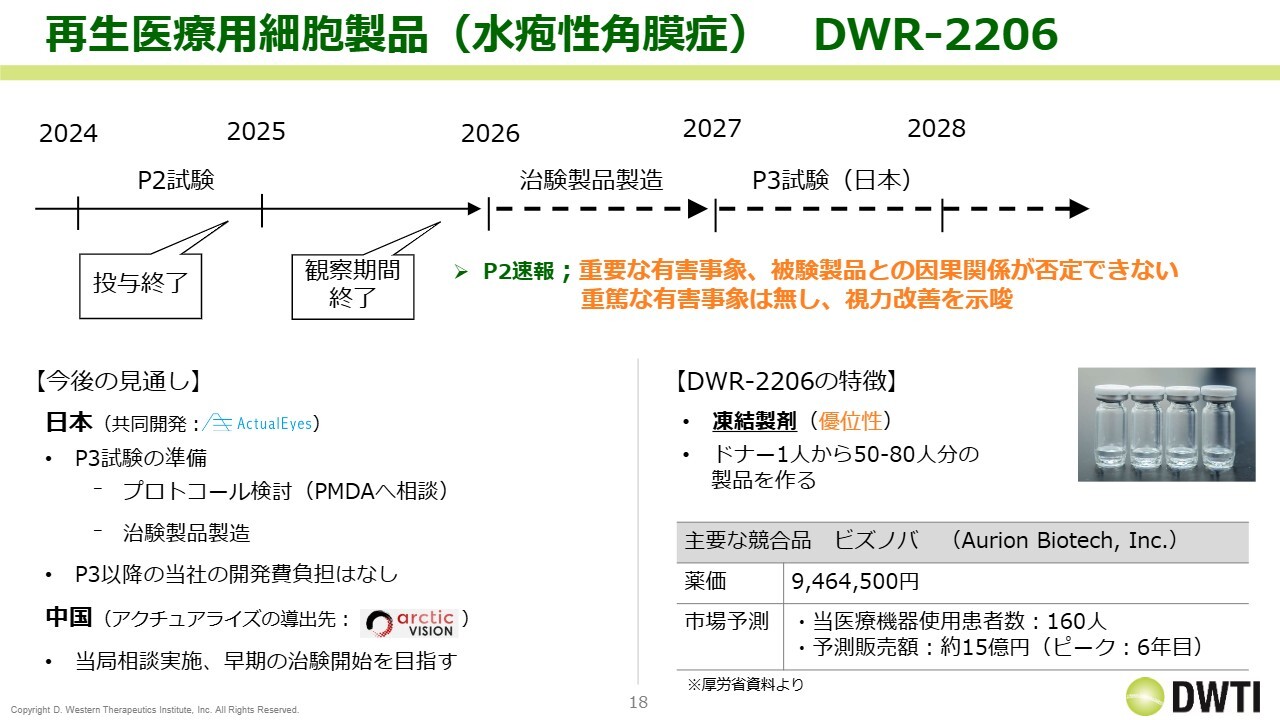

再生医療用細胞製品(水疱性角膜症) DWR-2206

「DWR-2206」についてです。フェーズ2試験の投与が2024年末に終了し、2025年11月に観察期間が終了しました。フェーズ2の内容としては、重要な有害事象や被験製品との因果関係が否定できない重篤な有害事象は見られず、視力の改善を示唆しています。

日本では、この結果をもってフェーズ3に進むこととなりました。現在は、プロトコールの検討とともに、治験製品の製造を進めている状況です。なお、当社が負担している資金については、すでに全額負担を終えており、フェーズ3以降の開発負担はありません。

中国では、アクチュアライズさまが中国のArctic Visionさまに導出しています。2025年の治験開始を目標としていましたが、現時点で開始されていない状況で、早期の治験開始を目指しているところです。

「DWR-2206」は凍結製剤が優位性を持っている点が特徴で、先行品として「ビズノバ」が上市されています。薬価や市場予測については、スライドに記載のとおりです。

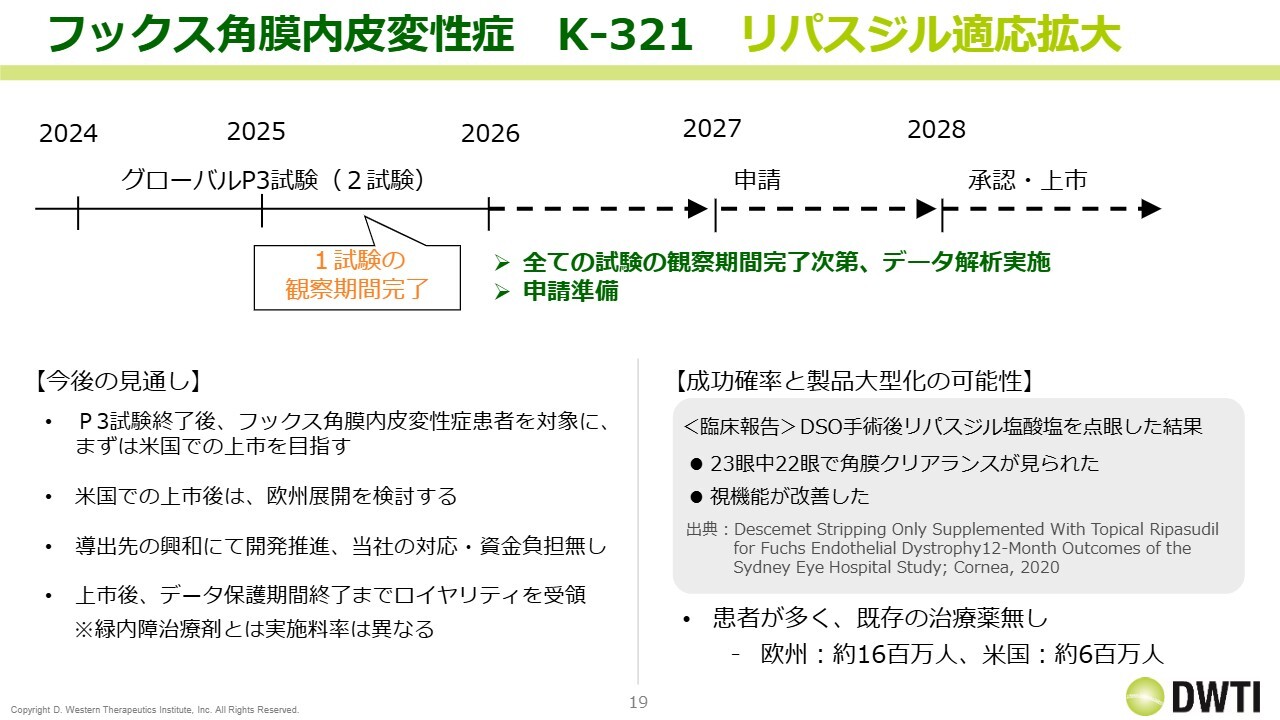

フックス角膜内皮変性症 K-321 リパスジル適応拡大

「K-321」についてです。「リパスジル」の適用拡大を目的に、興和さまにライセンスアウトしており、グローバルのフェーズ3試験を2件実施しています。すべての試験の観察期間が完了した後に解析を行い、申請を進める予定です。申請は2027年、承認・上市は2028年を目指しています。

今後の見通しとしては、登録上では今年3月にすべての観察が終了するとされており、フックス角膜内皮変性症患者を対象に、まず米国で上市が行われると聞いています。また、米国で上市した後には欧州への展開が予定されています。フックス角膜内皮変性症患者は欧州のほうが多いといわれていますが、まずは米国での上市から取り組む方針です。

当社の開発費の負担はなく、上市後はロイヤリティを受け取ることになっています。すでに医師が実施した臨床研究の結果からデータや論文が発表されており、DSO手術後にリパスジル塩酸塩を点眼した結果、23眼中22眼で角膜のクリアランスが確認されています。このように、高い効果が論文ベースで示されているため、非常に期待できる製品と考えています。

眼科手術補助剤 DW-1002 BBG

「DW-1002」のBBGについてです。日本では単剤、米国では配合剤と位置づけています。日本においては、引き続きPMDAと協議を進めており、米国の承認データを活用するための規格と品質に関する課題の解決を進めています。一方、米国ではFDAから小規模な試験の実施を指示され、Dutch Ophtalmic Research Center International(DORC)さまが対応しています。

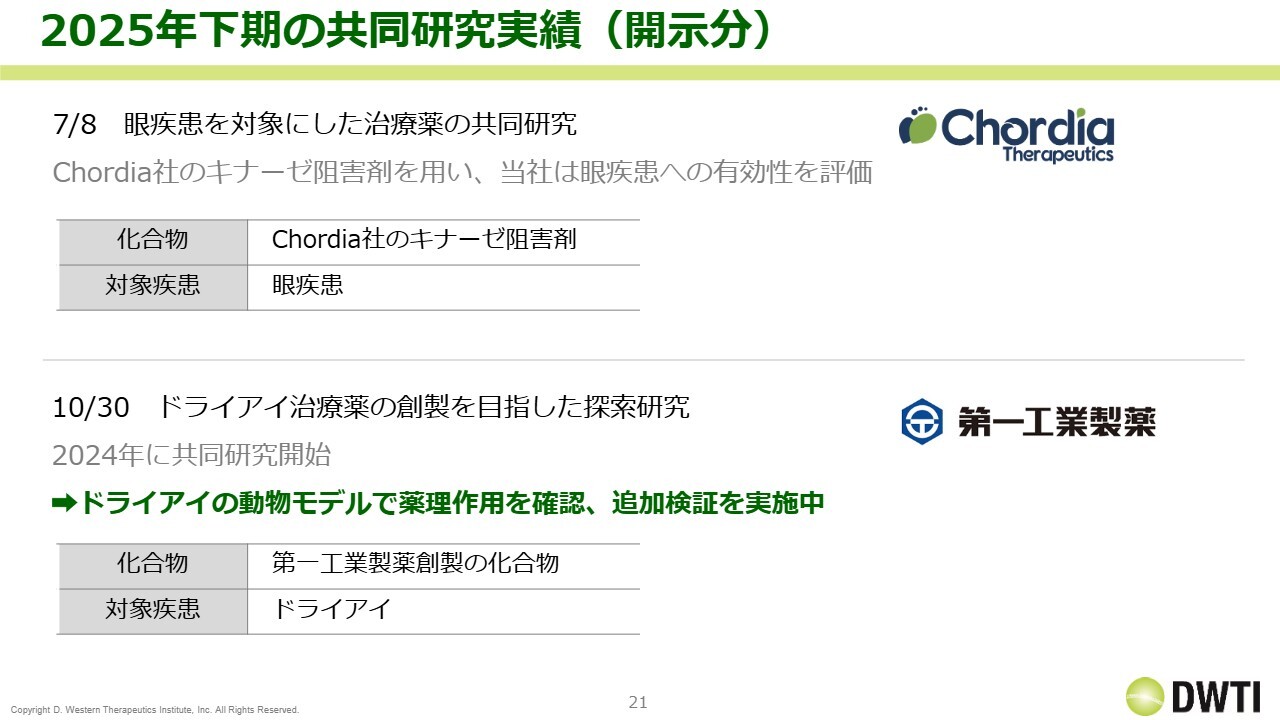

2025年下期の共同研究実績(開示分)

スライドは、2025年12月期下期の共同研究の実績です。7月にChordia Therapeuticsさまとの共同研究、10月に第一工業製薬さまとのドライアイに関する探索研究の開示を行っています。

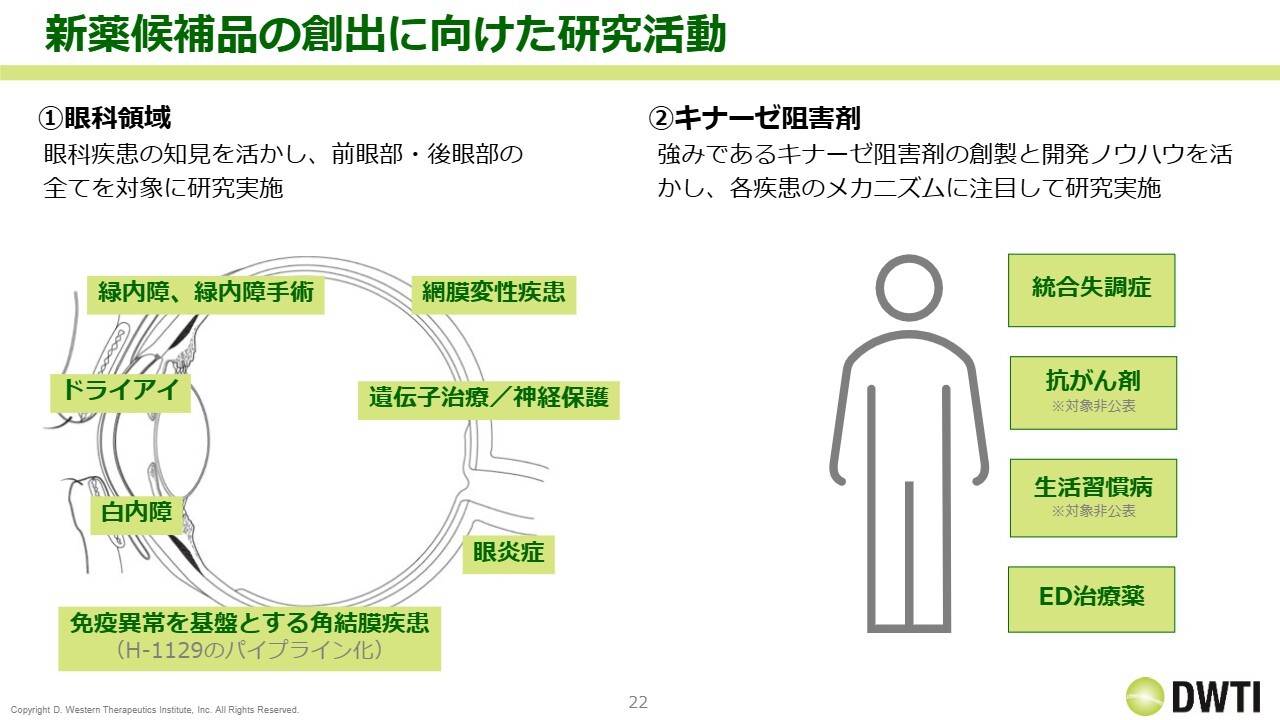

新薬候補品の創出に向けた研究活動

共同研究については、3年前から注力しています。スライドに記載しているとおり、眼科領域では緑内障、ドライアイ、白内障といった前眼部、網膜変性症患、遺伝子治療/神経保護、眼炎症などの後眼部のテーマについて共同研究を進めています。

眼科以外の分野では、キナーゼ阻害剤の可能性を追求しており、統合失調症、抗がん剤、生活習慣病、ED治療薬などに関する研究を進めています。2025年12月末時点で約15プロジェクトを進行中です。「H-1337」の開発を進めるとともに、その先を見据えた研究活動を推進していきたいと考えています。

2026年に発生が見込まれるイベント

2026年12月期の業績見通しです。まず、2026年12月期のイベントについてです。「DW-5LBT」は、販売パートナーの決定と上市を目指します。上市は2026年12月期下期をターゲットに進めていきます。

「DWR-2206」は、中国での臨床試験を昨年開始できなかったため、引き続き中国での臨床試験開始を目指します。

「K-321」は、グローバルフェーズ3試験における2つ目の観察期間の完了を目標としています。

「DW-1002」のBBGは、米国での配合剤の申請と日本での単剤の申請を目標としています。

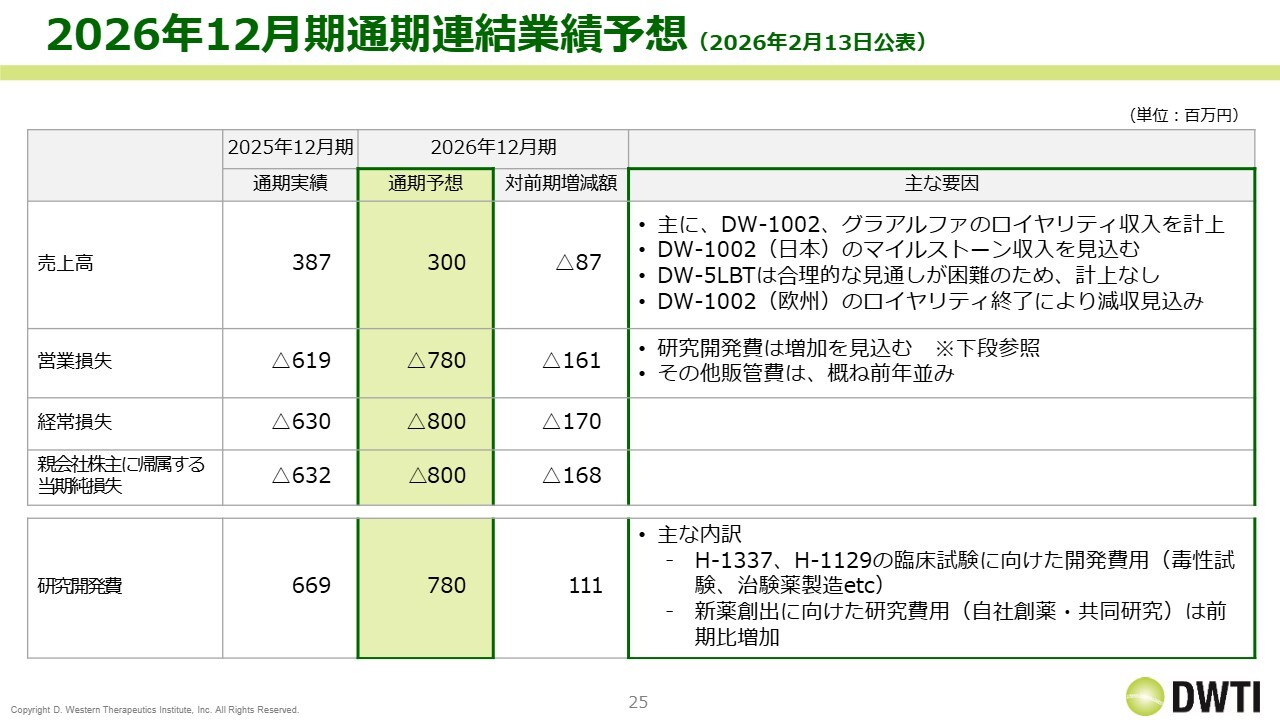

2026年12月期通期連結業績予想(2026年2月13日公表)

業績予想です。売上高は3億円、経常損失は8億円、研究開発費は前期比やや増加の7億8,000万円を見込んでいます。売上高の減少については、先ほどお伝えしたとおり「DW-1002」の欧州におけるロイヤリティ終了が主な要因です。また、研究開発費の内訳は、「H-1337」および「H-1129」の開発費用と新規開発品への研究投資です。

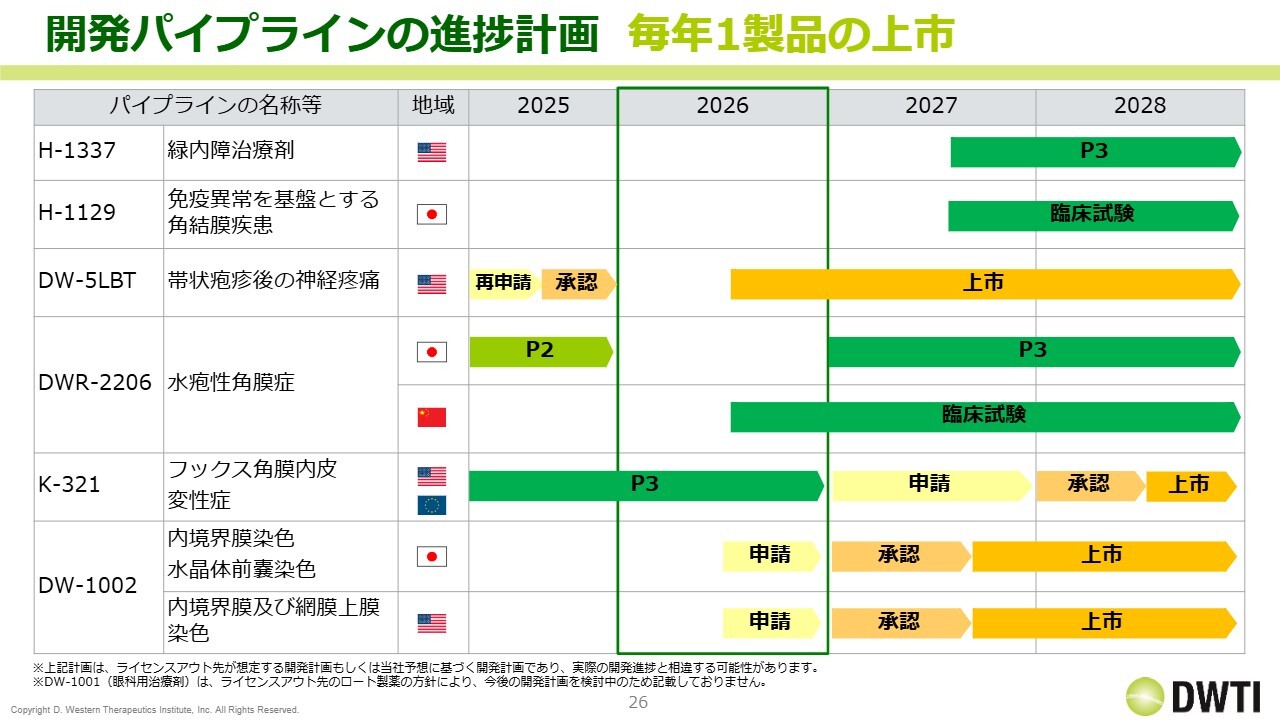

開発パイプラインの進捗計画 毎年1製品の上市

開発パイプラインの進捗計画です。前期と比べるとイベントがやや少ない印象を受けますが、2026年は「DW-5LBT」の上市が予定されており、その売上がどの程度になるかが非常に重要だと考えています。

2027年は日本と米国で「DW-1002」の売上を予定しており、その数値が注目されます。

2028年は「K-321」の上市が予定されています。米国が順調に進めば上市が見えてくるため、非常に注目すべきポイントだと思います。

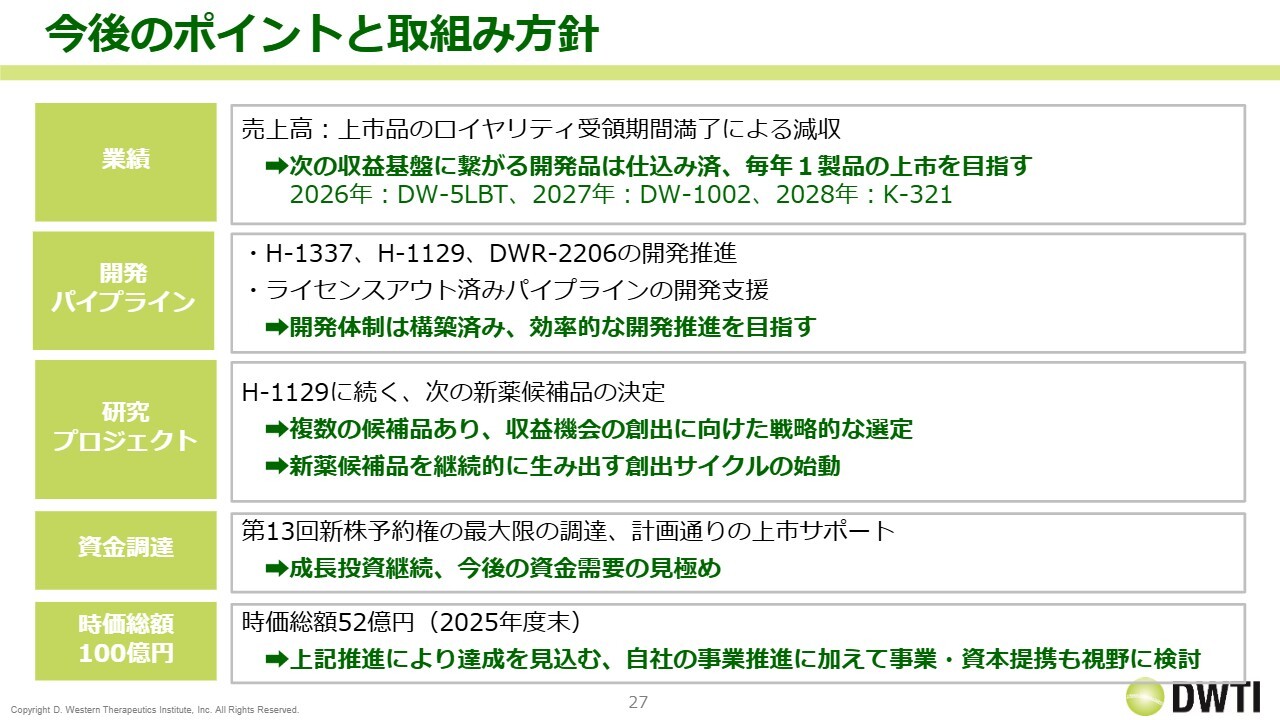

今後のポイントと取組み方針

今後のポイントをスライドにまとめています。業績面では、ロイヤリティが一時的に減少する見込みですが、ここからどのように上昇していくかが非常に重要です。仕込みは終わっているので、計画どおりに進むかが重要だと考えています。

開発パイプラインについては、「H-1337」「H-1129」「DWR-2206」が当社にとって最も重要なパイプラインとなります。これらを進めるとともに、ライセンスアウトしているものの支援も進めていきます。

研究プロジェクトについては、次なる新薬候補品を作り、パイプラインの充実を図る必要があります。複数の研究を進め、その中から優れたものを臨床ステージに上げていきたいと考えています。

資金調達については、資金需要が旺盛であることから引き続き必要だと考えています。ただし、これらは成長投資であるため、すべてが成功するわけではなく、さまざまな要素を取捨選択しながら進めていく必要があります。

時価総額100億円という目標については、東証グロース市場の基準変更が背景にあります。ただし、そもそも100億円以上を目指しているものの、2025年末時点の時価総額は52億円と大幅に下回っている状況です。事業の進捗、開発パイプライン、研究プロジェクトを積極的に進め、これらを達成することが非常に重要です。それ以外にも事業・資本提携を視野に入れて取り組むことで、目標の達成を目指していきたいと考えています。

成長投資と収益イメージ

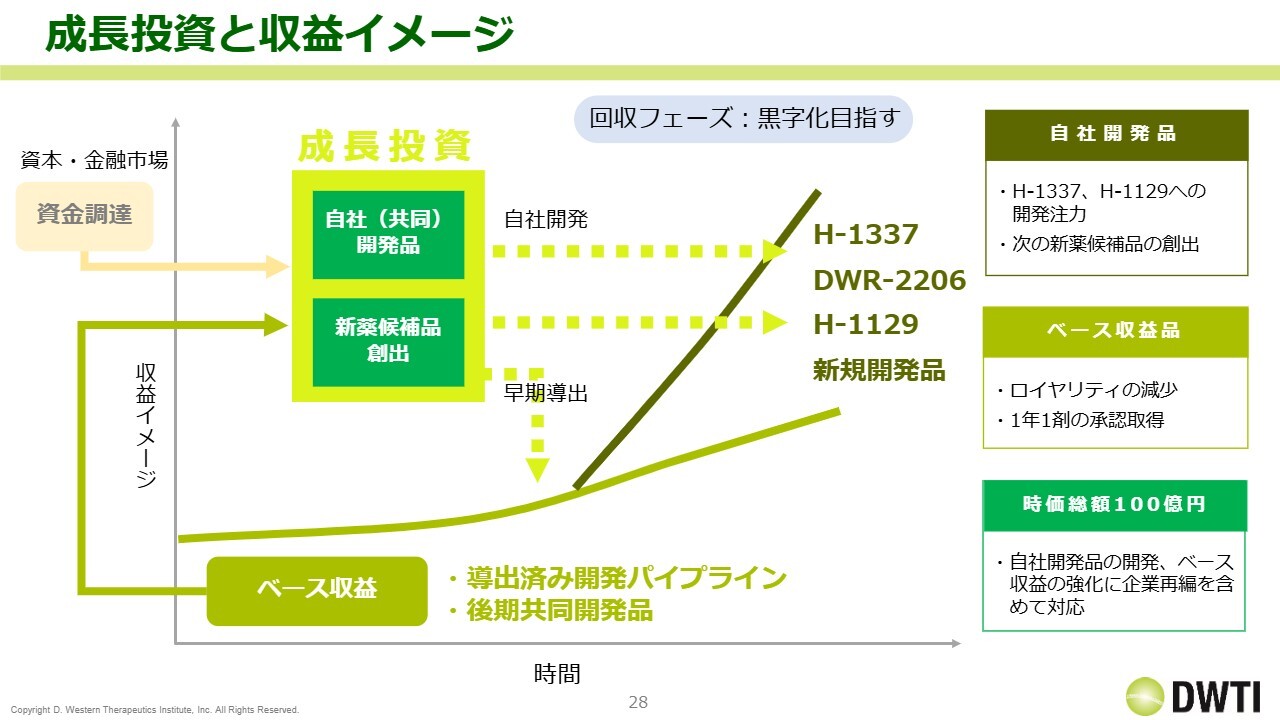

成長投資と収益のイメージです。当社はライセンスアウトしているものを基盤に収益を得ています。そして、その収益をもとに資本市場から資金を調達し、その資金を自社開発品や新薬候補品の創出に充てています。このように資金を投入し、より高い収益性を実現するために、これらの製品の上市を目指しています。この成長投資のサイクルを回すことで、業績と時価総額を向上させたいと考えています。

Q&A

質疑応答に関してはこちらに掲載されています。

配信元:

この銘柄の最新ニュース

DWTIのニュース一覧- 独立役員届出書 2026/02/27

- 第28期定時株主総会資料(交付書面非記載事項) 2026/02/27

- 第28期定時株主総会招集ご通知及び株主総会資料 2026/02/27

- 2025年12月期 通期決算説明会 質疑応答について 2026/02/26

- 役員人事に関するお知らせ 2026/02/16

マーケットニュース

- シカゴ日経平均先物 大取終値比 415円安 (2月27日) (02/28)

- IT・ハイテク株に売り傾向継続もまちまち=米国株概況 (02/28)

- NY株式:NYダウは521.28ドル安、PPIや地政学的リスクの上昇を嫌気 (02/28)

- NY各市場 5時台 ダウ平均は712ドル安 ナスダックもマイナス圏での推移 (02/28)

おすすめ条件でスクリーニングされた銘柄を見る

デ・ウエスタン・セラピテクス研究所の取引履歴を振り返りませんか?

デ・ウエスタン・セラピテクス研究所の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。