---円

南海化学のニュース

【QAあり】南海化学、経常利益は計画比+21.3% 各種塩事業で路面凍結防止剤が増販、26年3月期は増収増益を見込む

目次

杉岡伸也氏(以下、杉岡):南海化学株式会社代表取締役社長執行役員の杉岡です。本日は、弊社の決算説明会にご参加いただき、誠にありがとうございます。

本日の内容は、2025年3月期の決算概要と2026年3月期の業績計画の2点です。

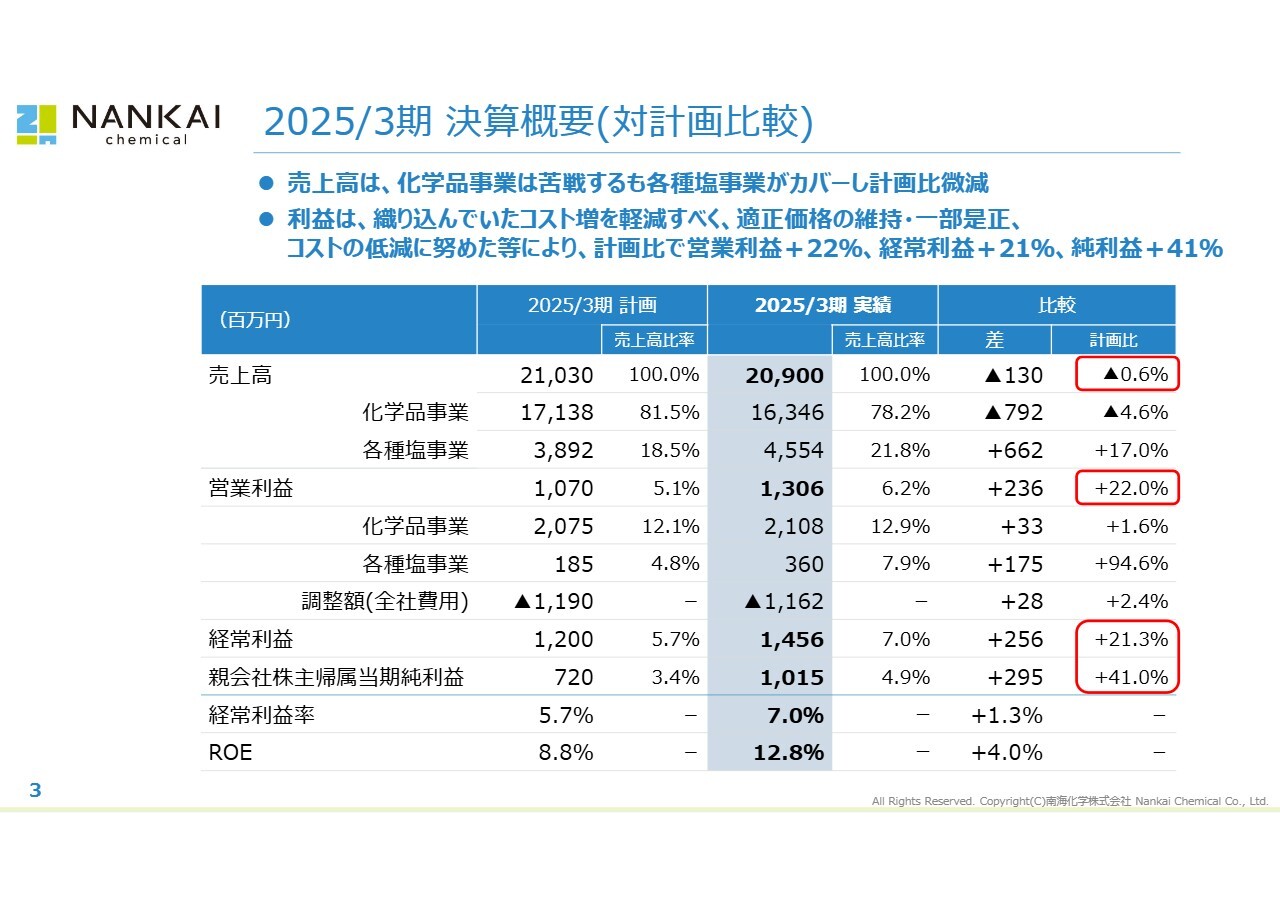

2025/3期 決算概要(対計画比較)

2025年3月期の決算概要についてご説明します。連結決算業績は、スライドのとおりです。水色の列が実績値となります。

売上高は209億円、営業利益は13億600万円、経常利益は14億5,600万円、親会社株主に帰属する当期純利益は10億1,500万円となりました。

まず、対計画比較をご説明します。売上高は、電解製品の需要落ち込みを各種塩事業でカバーし、ほぼ計画並みでした。

営業利益は、化学品事業がほぼ計画どおりだった一方、各種塩事業における路面凍結防止剤の増販効果により、計画比プラス22パーセントと大きく上回ることができました。したがって、経常利益と親会社株主に帰属する当期純利益も、同様に計画を大きく上回ることができました。

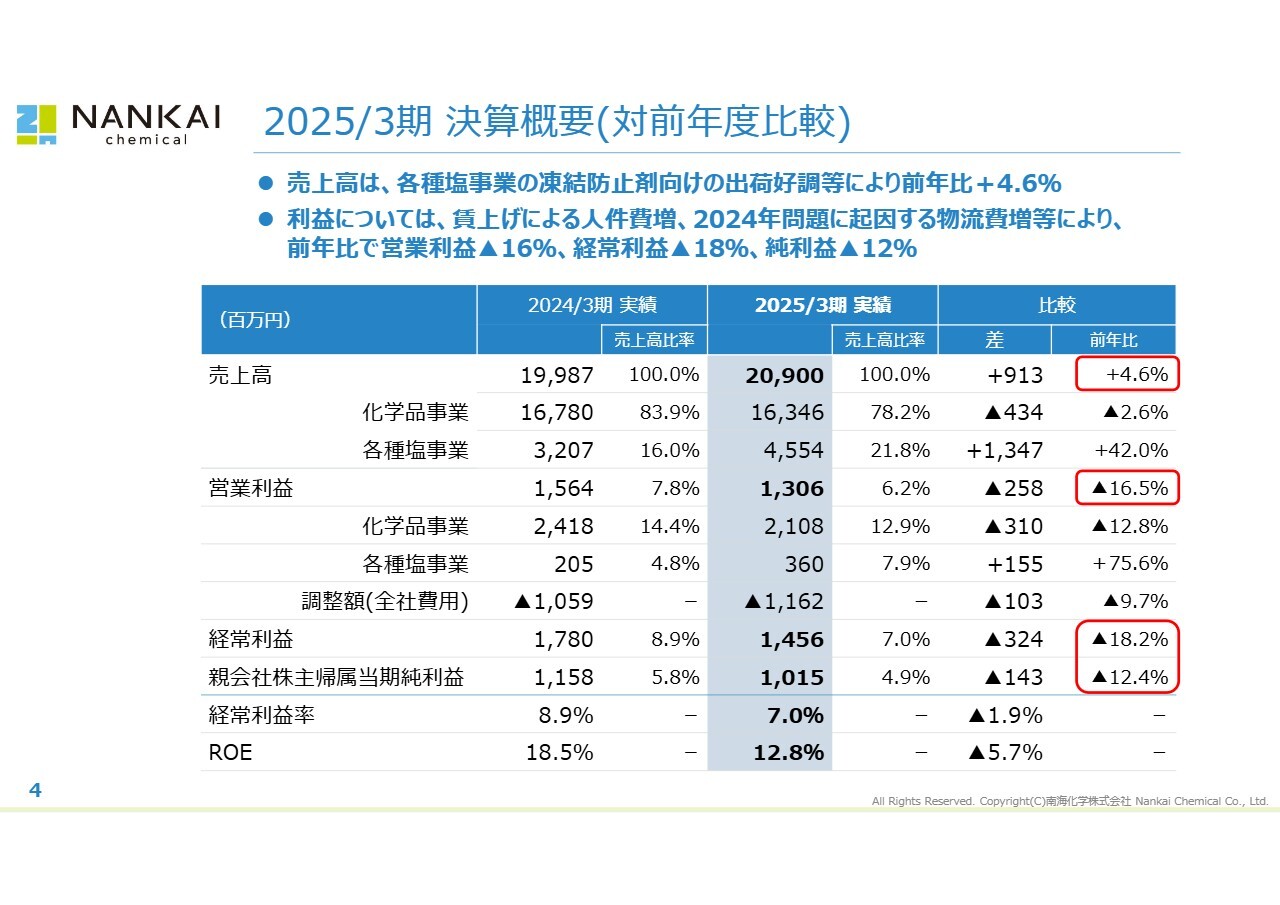

2025/3期 決算概要(対前年度比較)

一方で、対前年度比較では、増収減益となっています。売上高は、電解製品の需要落ち込みを各種塩事業の路面凍結防止剤の増販でカバーし、増収となりました。

営業利益は、計画で織り込んでいた従業員への賃上げ、2024年問題からの物流費の増加、原材料価格の高騰などによってコストが上昇したことから、対前年比では減益となりました。

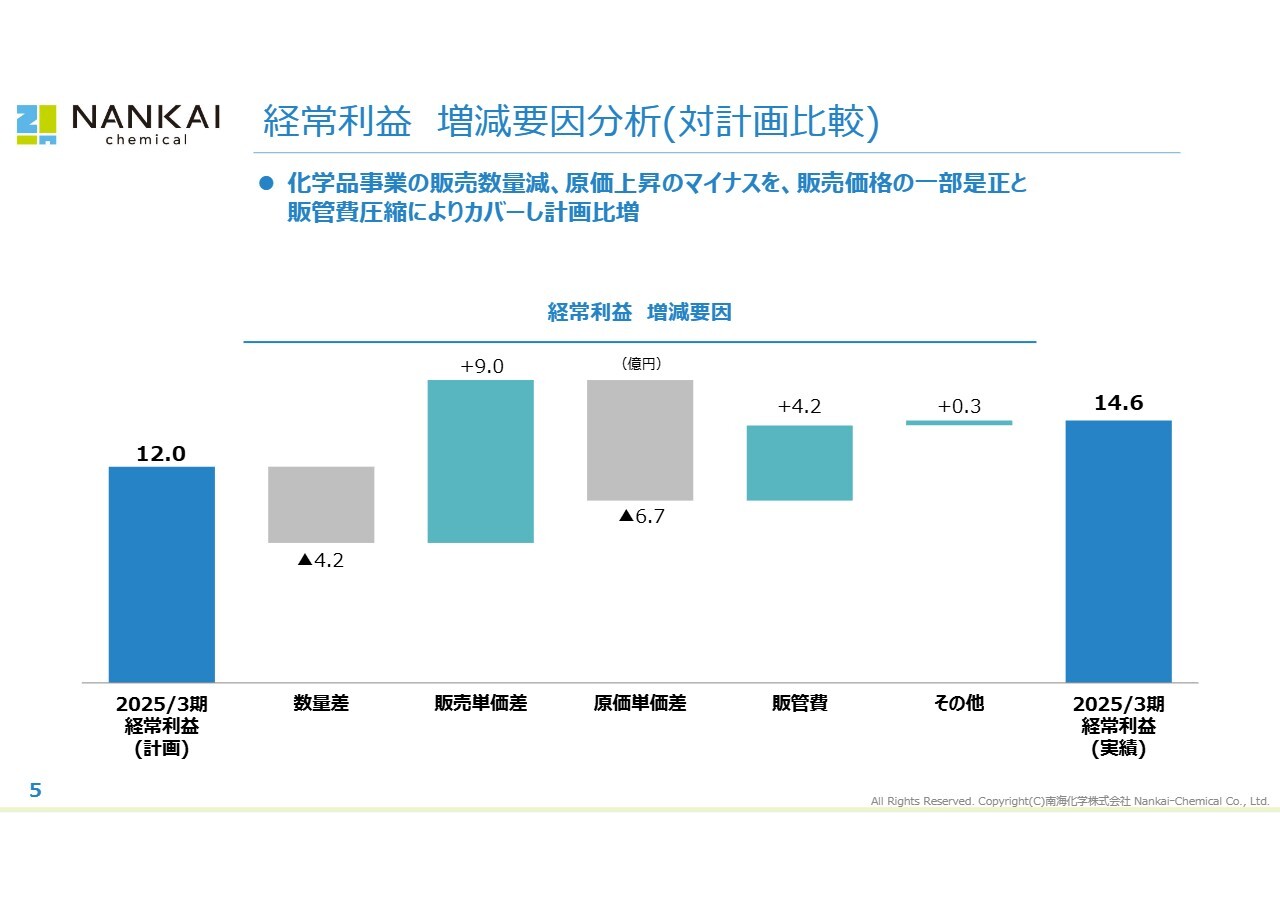

経常利益 増減要因分析(対計画比較)

連結ベースでの経常利益の増減要因分析についてご説明します。こちらも、まず対計画比較をご説明します。

化学品事業における電解製品の販売数量減少と原価上昇のマイナス影響を、販売価格の一部是正および販管費圧縮によるプラス影響が上回り、経常利益は対計画比で2億6,000万円の増益となりました。

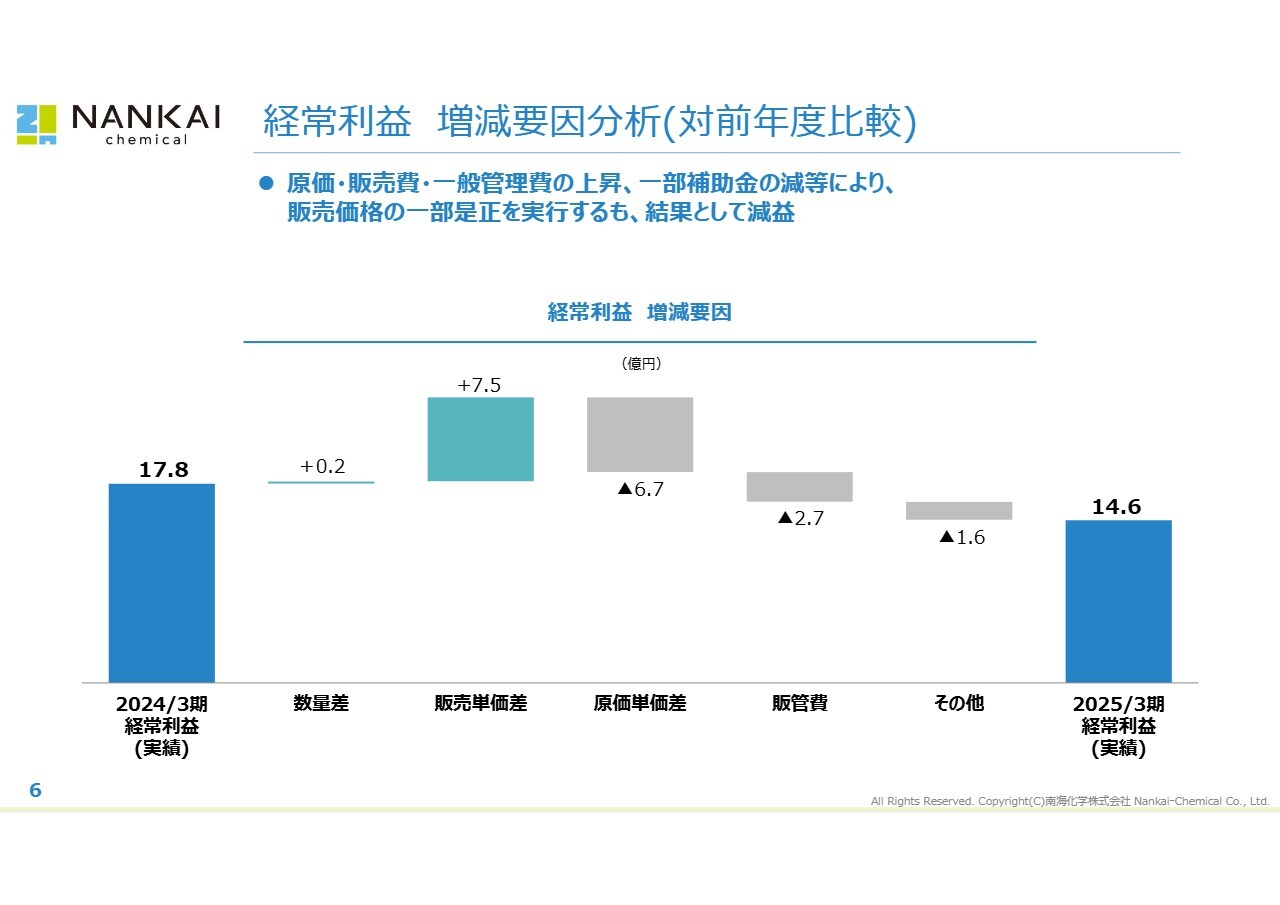

経常利益 増減要因分析(対前年度比較)

経常利益の対前年度比較での増減要因分析についてご説明します。原価上昇のマイナス影響を販売価格の一部是正によりカバーしましたが、物流費や人件費の上昇に加え、補助金収入の一部減少などもあり、経常利益は前年度から3億2,000万円の減益となりました。

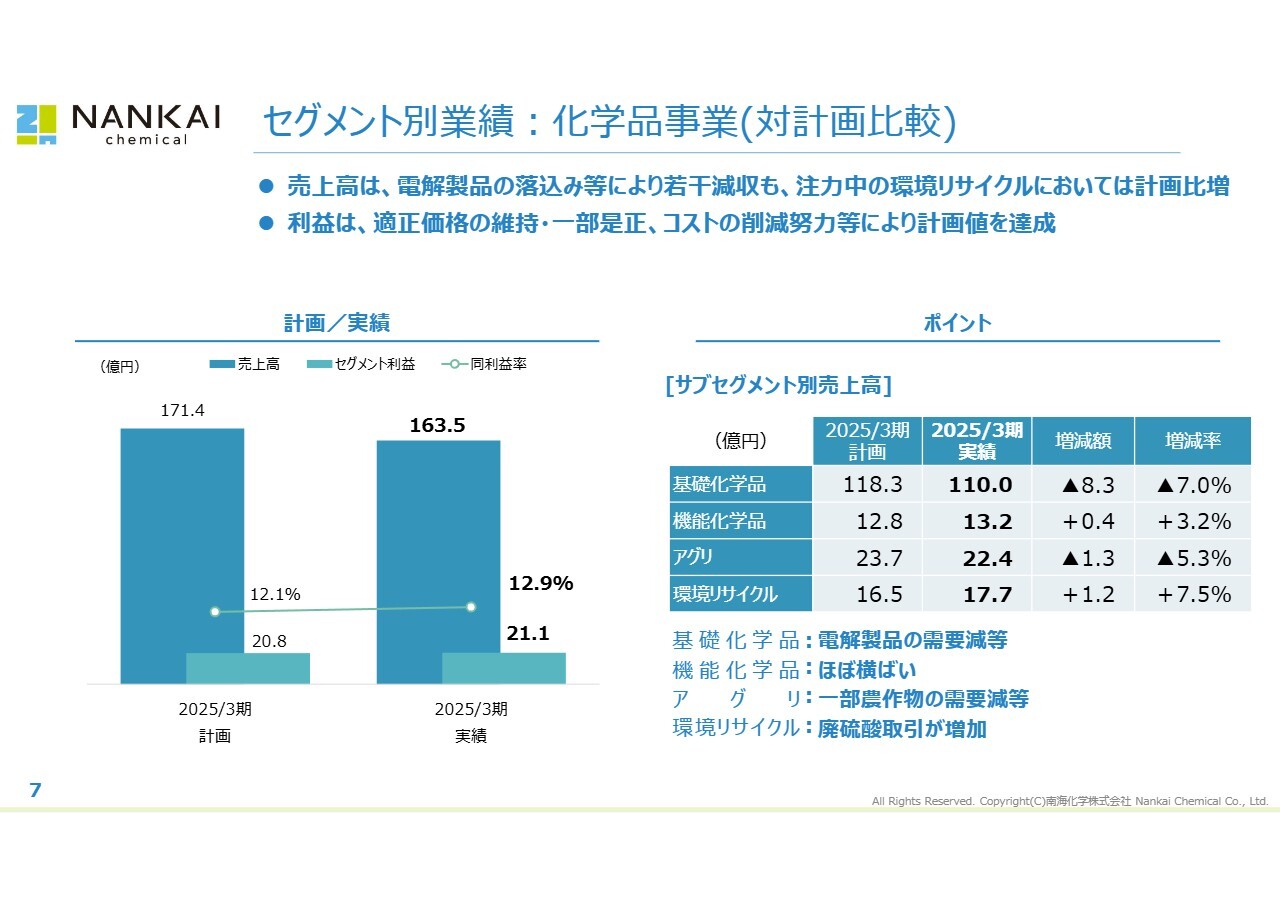

セグメント別業績:化学品事業(対計画比較)

セグメント別の実績についても、まずは対計画比較をご説明します。化学品事業の売上高は、電解製品や農薬の需要減に伴って基礎化学品ならびにアグリ事業が計画を下回った影響により、化学品事業全体では計画を若干下回りました。

一方、注力中の環境リサイクル事業においては、半導体メーカーからの廃硫酸受け入れの増加により、計画を上回ることができました。

利益については、全体的に適正価格を維持し、一部製品においては価格是正を行ったこと、および一部コスト削減の成果もあり、計画を上回ることができました。

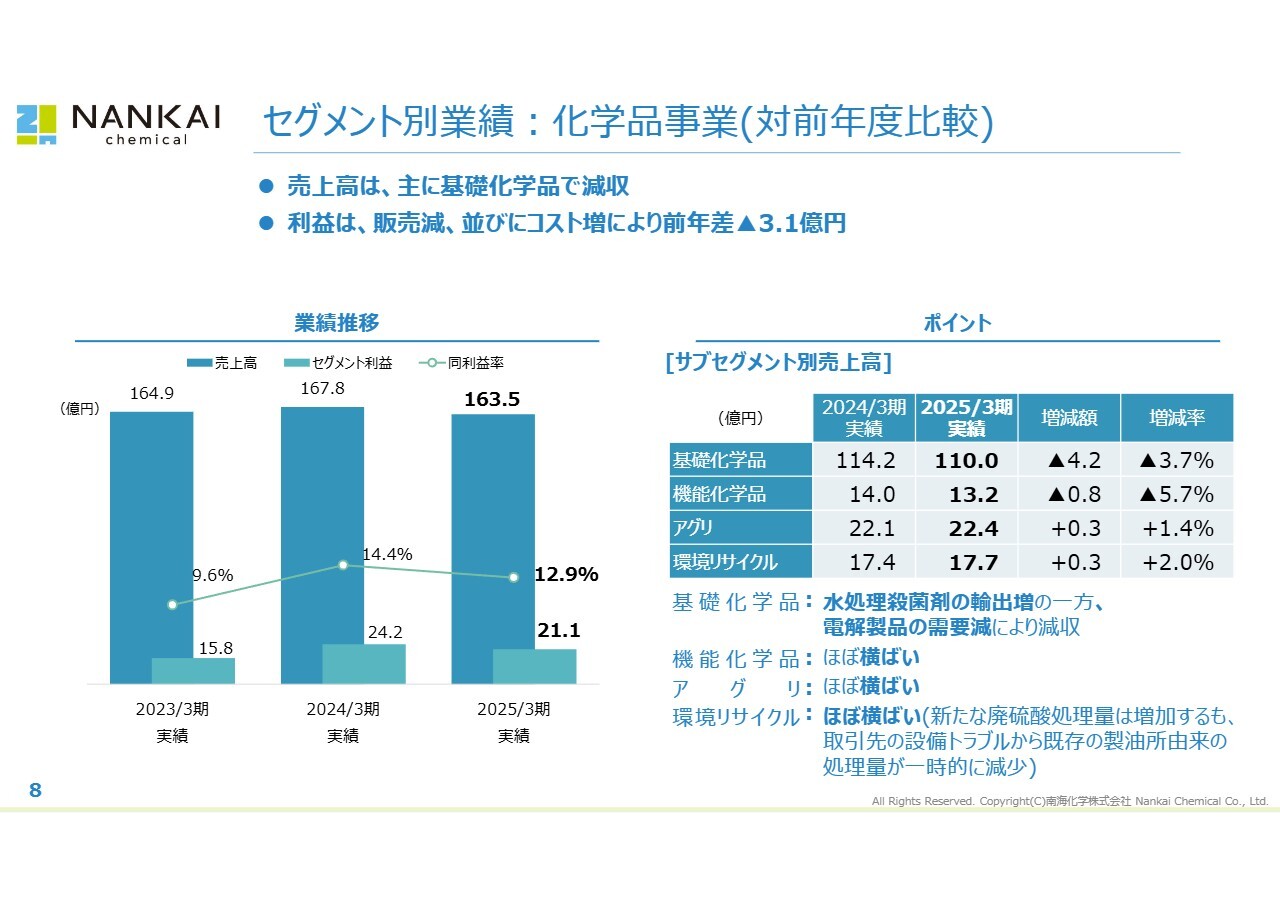

セグメント別業績:化学品事業(対前年度比較)

化学品事業の対前年度比較です。前年度比で減収減益となりました。

売上高は、主力の基礎化学品で水処理殺菌剤の輸出増があったものの、電解製品の需要減が大きく前年を下回りました。一方、注力する環境リサイクル事業では、前年を上回ることができました。

利益は、販売減に加え、従業員への賃上げによる人件費、2024年問題からの物流費の増加、原材料価格の高騰により、前年から減少しています。

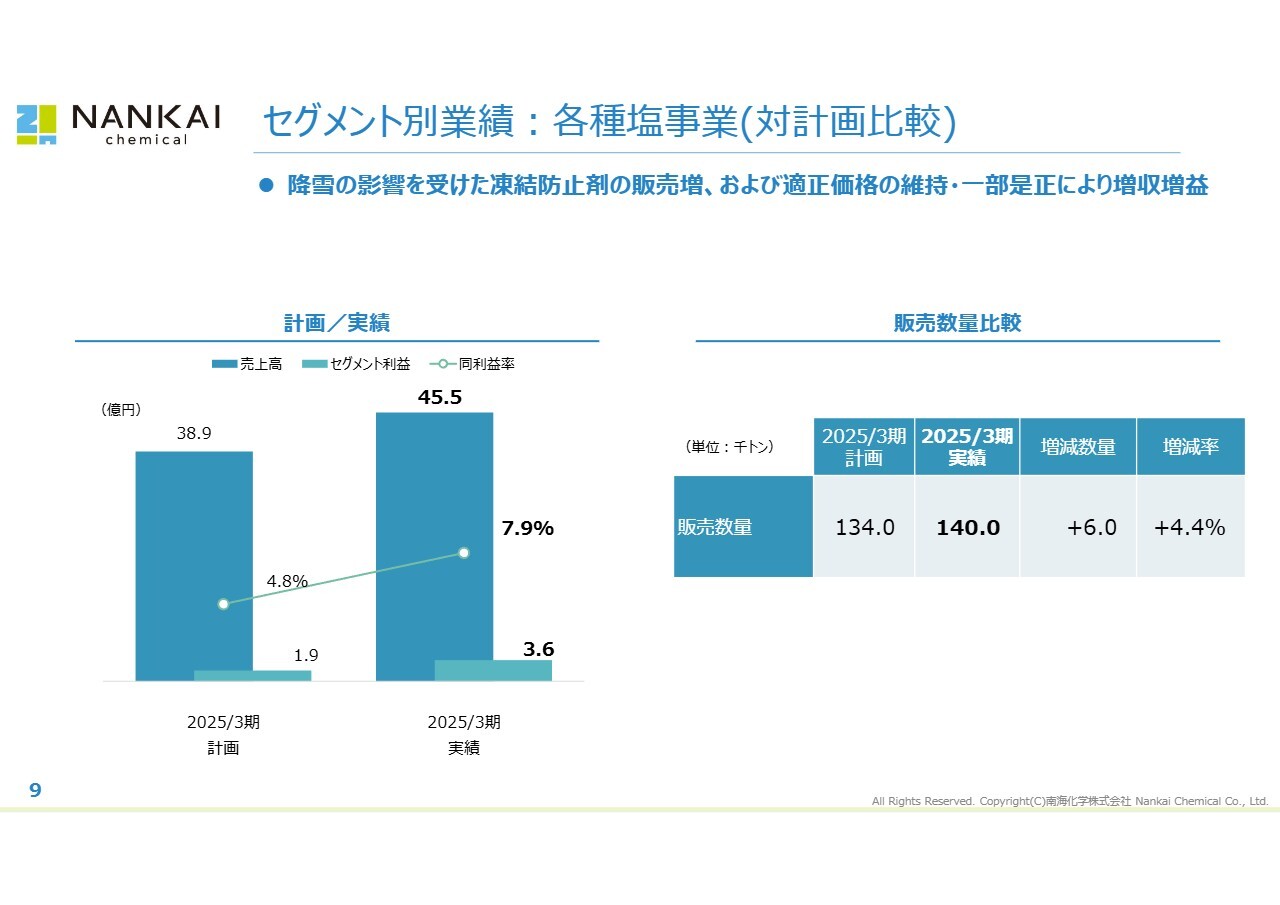

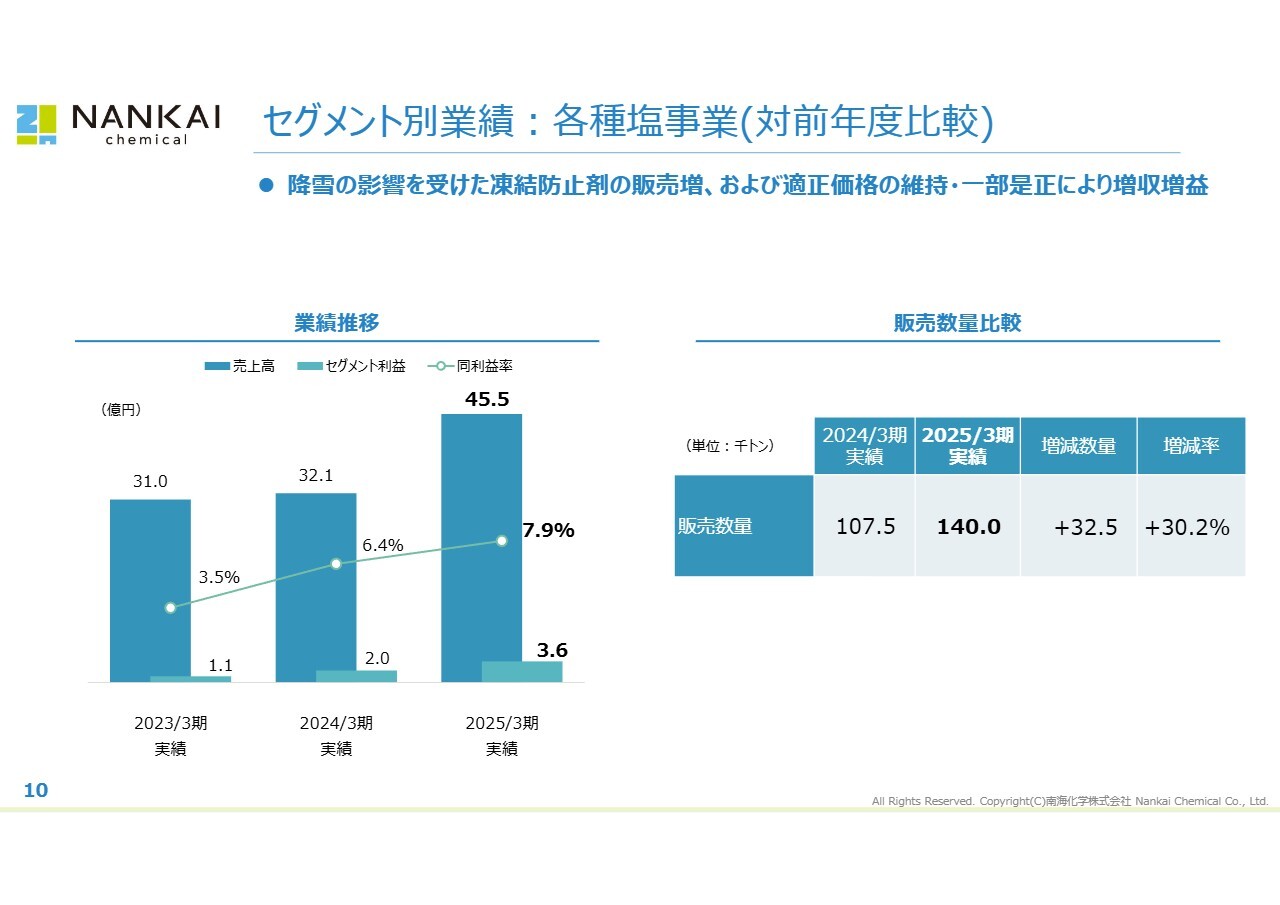

セグメント別業績:各種塩事業(対計画比較)

各種塩事業です。まず、対計画の状況です。販売数量は、降雪の影響を受けて路面凍結剤の販売が好調だったことから、大幅な増収となりました。利益についても、増収効果に加え、適正価格の維持・一部是正により、増益となりました。

セグメント別業績:各種塩事業(対前年度比較)

各種塩事業の対前年度比較です。対前年においても、降雪の影響を受け、路面凍結剤の販売が好調だったことから、大幅な増収となりました。利益についても、増収効果に加え、適正価格の維持・一部是正により、増益となりました。

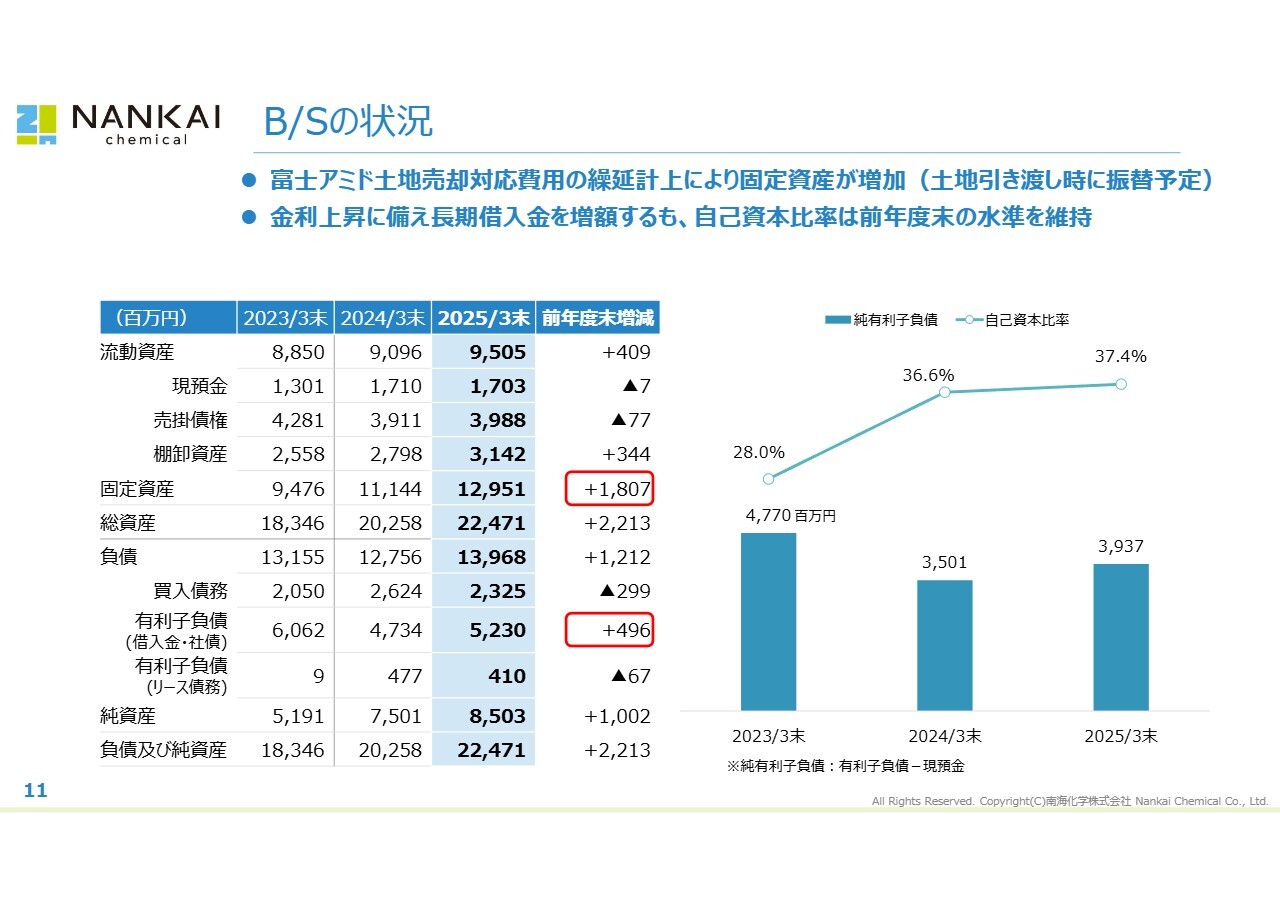

B/Sの状況

B/Sの状況です。固定資産が増加していますが、これはすでに公表している子会社の土地売却対応の一環として、整地や土壌改良などの費用を繰り延べていることが要因です。こちらは、今年11月に予定されている土地の引き渡し時に資産から費用に振り替えることになっています。

また、借入金・社債の有利子負債が増加していますが、これは来たる金利上昇に備え、有利な金利条件による長期借入金を戦略的に積み増したことによるものです。

しかしながら、自己資本比率は37.4パーセントに上昇しており、財務体質の健全化は引き続き継続しています。

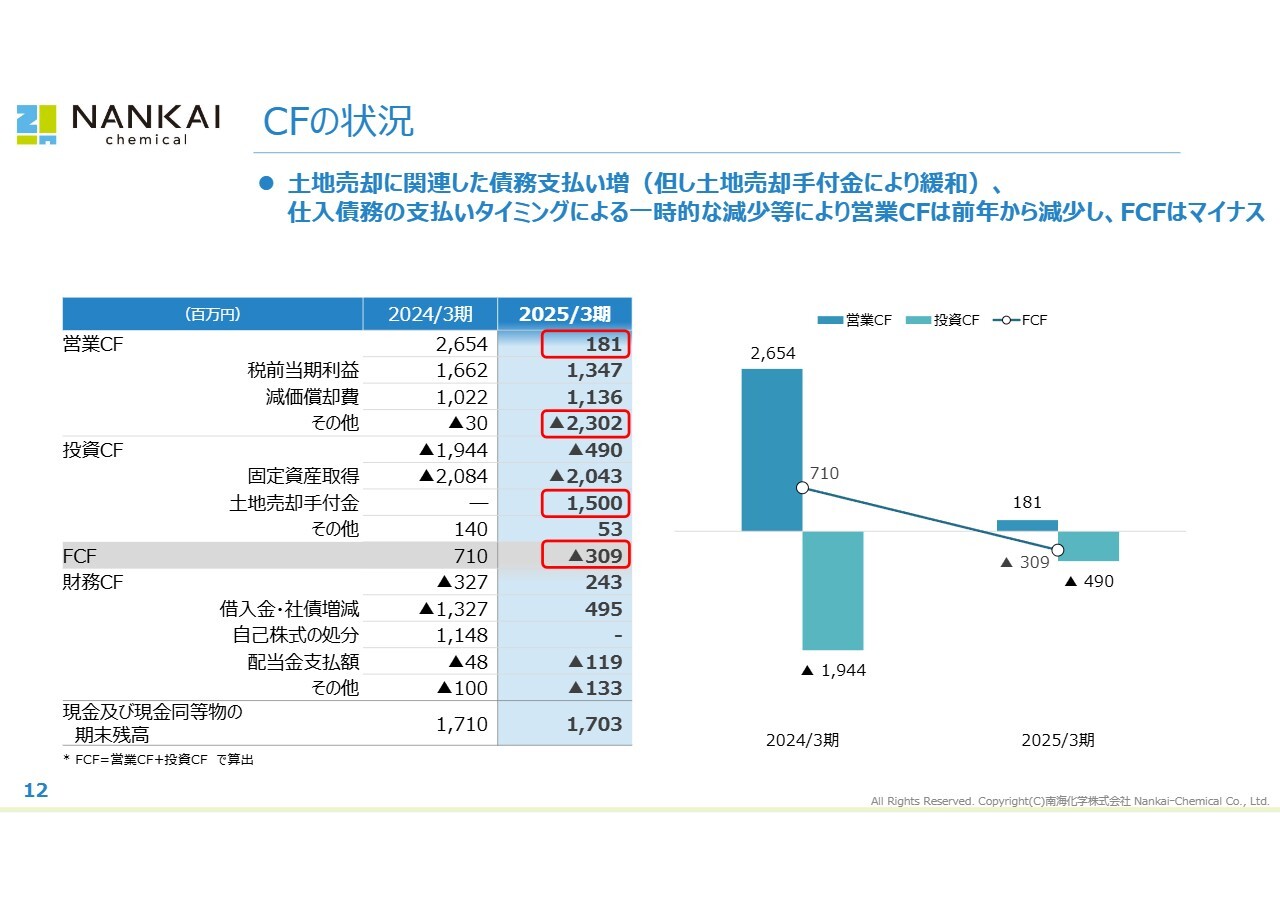

CFの状況

キャッシュフローの状況です。営業キャッシュフローは、スライドの表の「その他」に含まれる子会社の土地売却に伴う土壌改良工事代金の支払いや、前年度との比較で仕入債務の支払いタイミングのずれ等により、前年度から減少しています。

また、投資キャッシュフローにおいては、子会社の土地売却に伴う手付金として15億円を計上しています。結果として、本年度のフリーキャッシュフローはマイナスとなっていますが、資金繰り上はまったく問題ありません。

2025年3月期の決算概要のご説明は、以上となります。

2026/3期 業績計画

2026年3月期の業績見通しについてご説明します。2026年3月期の連結業績計画は、スライドに記載のとおりです。水色の列が計画となります。

売上高は229億円と、前年比プラス9.6パーセントの増収を見込んでいます。特に、昨年度は需要が落ち込んだ化学品事業において、電解製品の販売増、ならびに販売価格の一部是正などにより、前年比12.3パーセントの売上増を見込んでいます。

営業利益については、原材料価格の高まり、物流費の増加、人件費の上昇などは引き続きありますが、適正価格の維持・一部是正によって営業利益は18億円と、前年比プラス37.8パーセントの増益を見込んでいます。

なお、親会社株主に帰属する当期純利益は22億円と大幅な増益になっていますが、こちらはすでに公表している子会社の土地売却が今期で完了することに伴い、12億円の土地売却益の計上を見込んでいることが背景となっています。

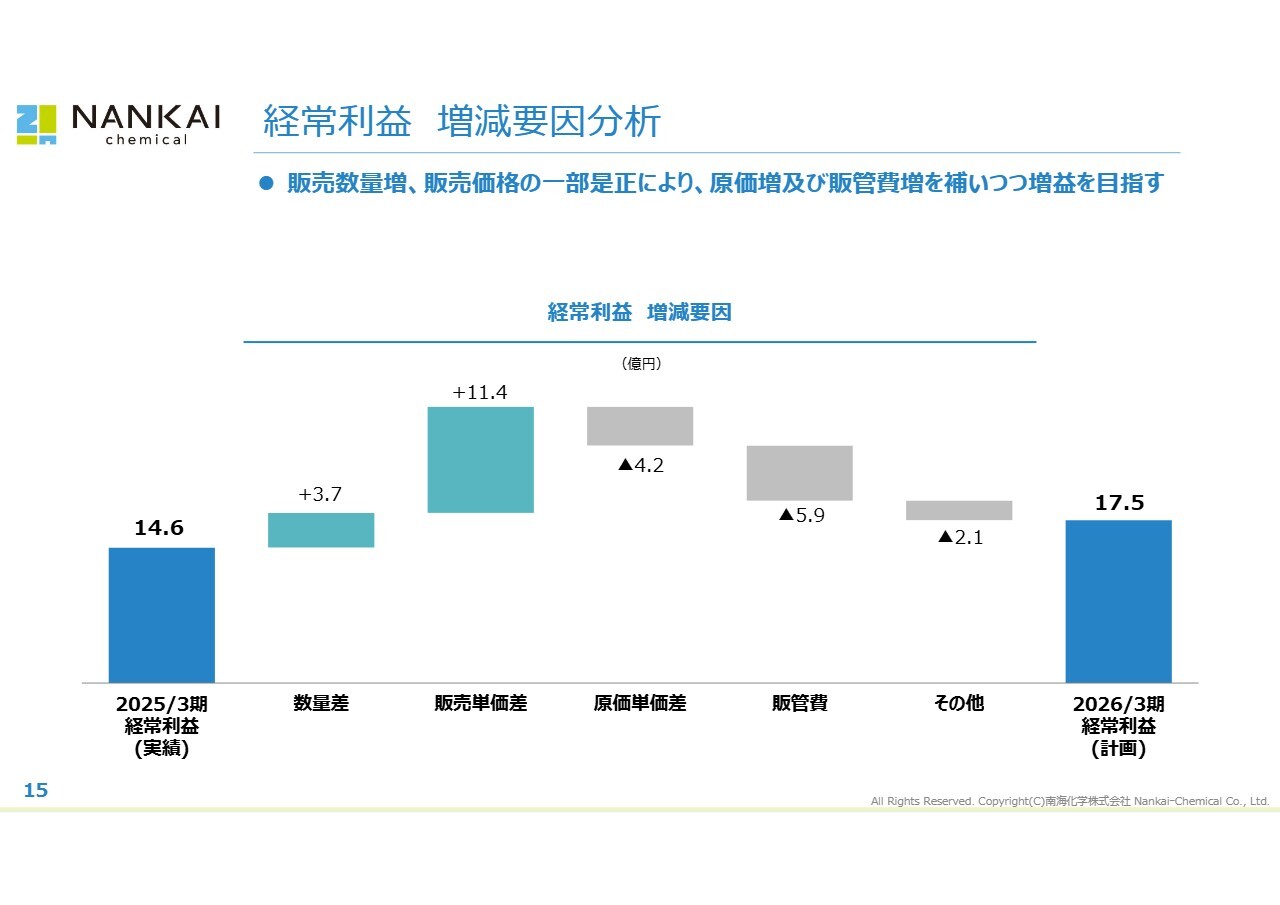

経常利益 増減要因分析

経常利益の増減要因分析です。化学品事業における電解製品の販売増と製品の販売価格の一部是正が原価および販売費の上昇をカバーし、経常利益は2億9,000万円の増益を見込んでいます。

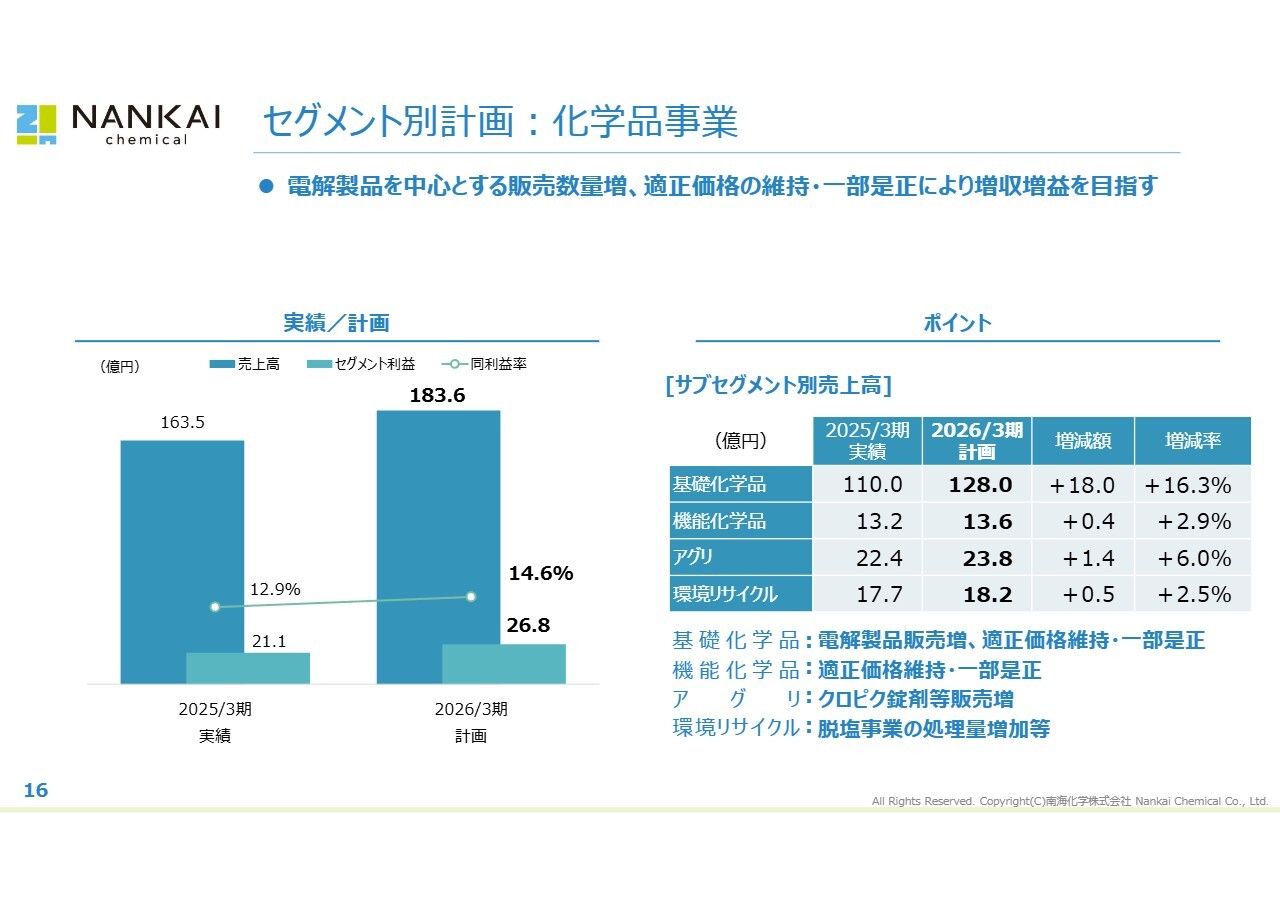

セグメント別計画:化学品事業

セグメント別の計画です。まずは化学品事業です。売上高は、電解製品を中心とする基礎化学品の販売増を見込んでいます。その他のセグメントも同様に、増収を見込んでいます。利益についても、全体的に適正価格を維持・一部是正することにより増益を見込んでいます。

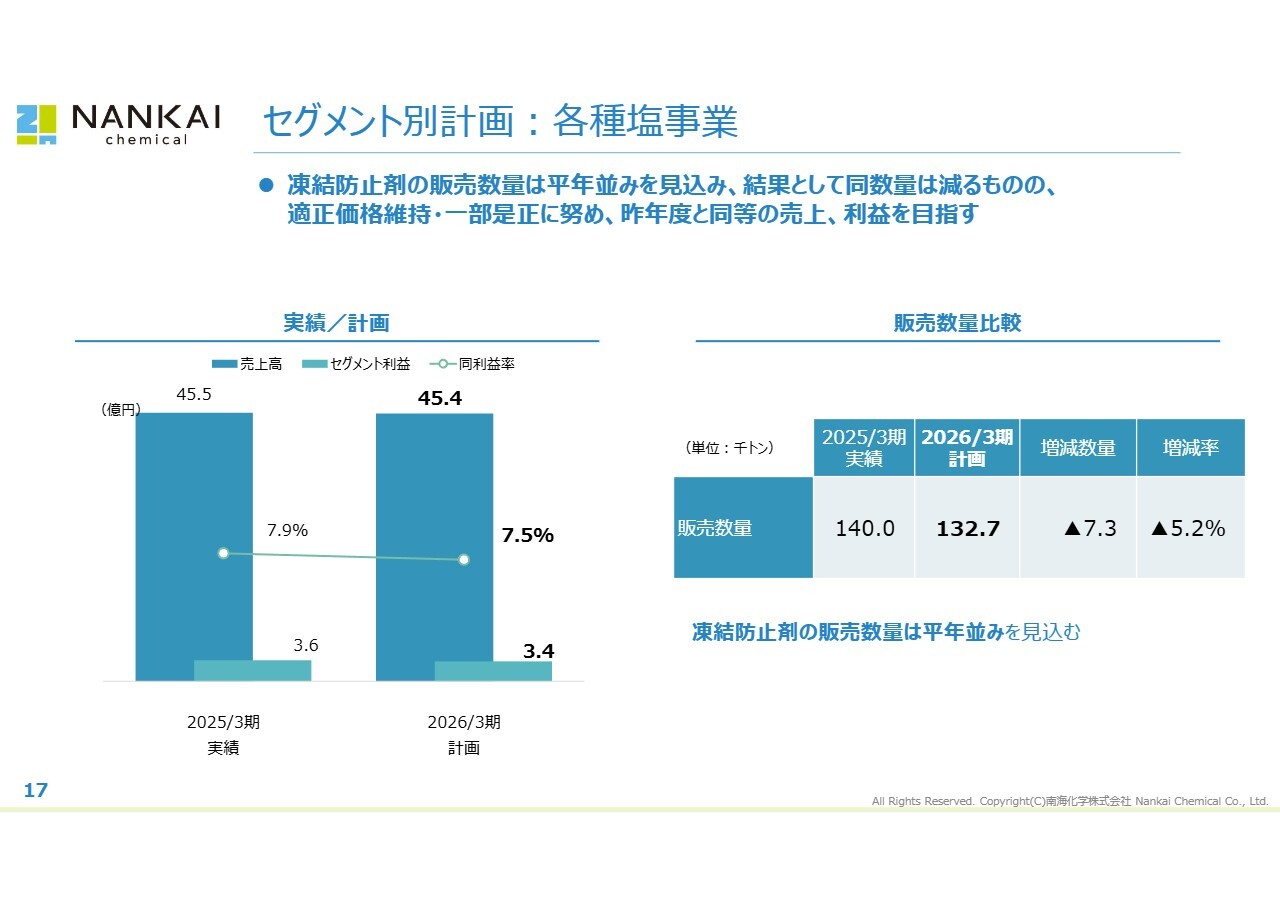

セグメント別計画:各種塩事業

各種塩事業です。昨年度の販売数量は、降雪の影響を受けて路面凍結剤の販売が好調でした。本年度は例年並みの需要を見込み、結果として減少となりますが、適正価格の維持・一部是正により、売上・利益ともに若干の減少にとどめる見込みです。

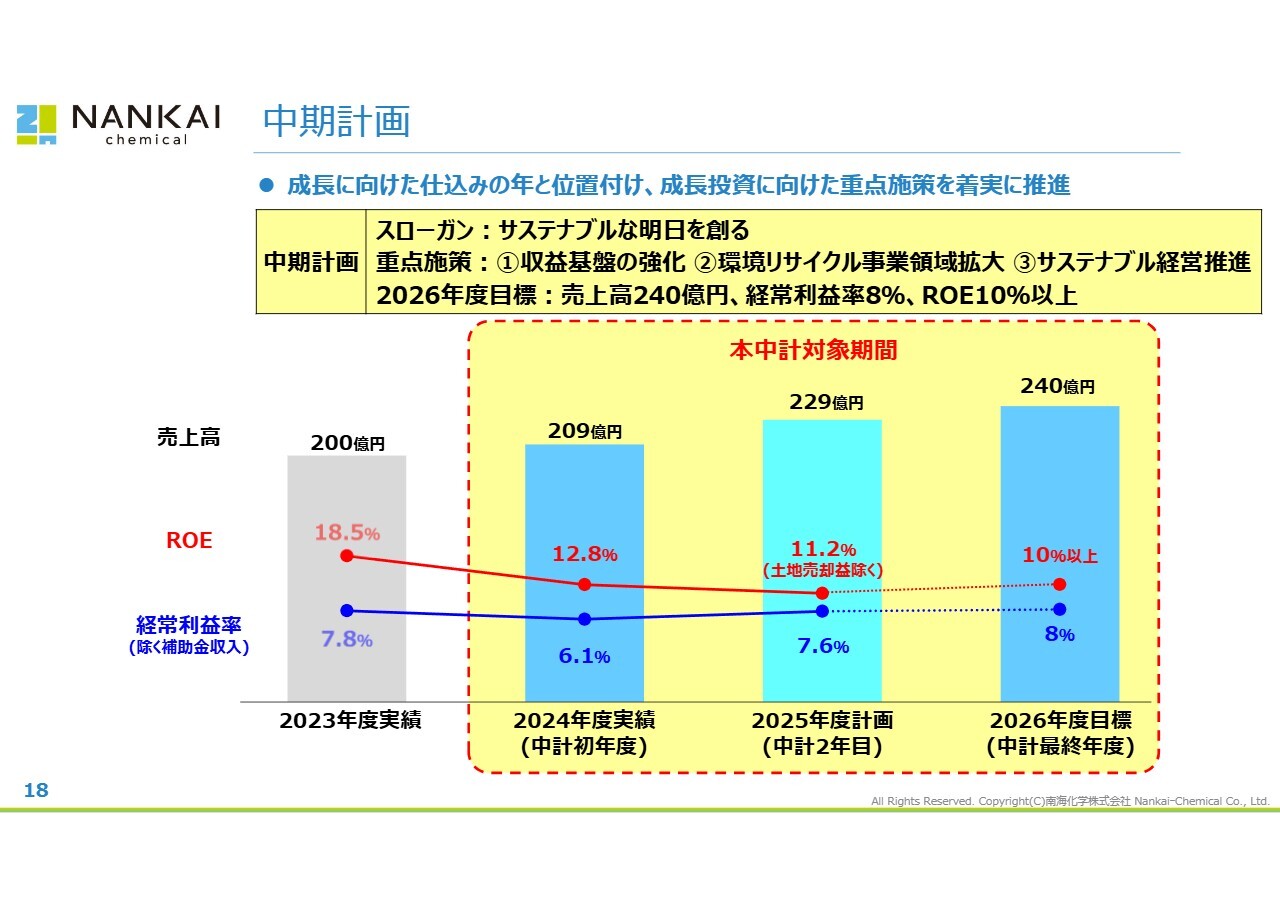

中期計画

2025年度は、昨年度から始まった中期経営計画の2年目にあたります。引き続き、「収益基盤の強化」「環境リサイクル事業領域の拡大」「サステナブル経営推進」の重点施策を着実に推進し、2026年度の目標値達成に向けて取り組んでいきます。

そのため、本年度は成長に向けた仕込みの年と位置づけ、成長分野である環境リサイクル事業の機能や規模の拡大、具体的には、廃硫酸に加えて廃硫黄のリサイクル、取引拡大につながるであろう不純物除去能力の向上、脱塩事業の規模拡大の3つを検討し、投資の意思決定などを進めていきます。

また、収益基盤の強化として、拡販とともに原料価格、物流費、一般管理費等が上昇する中で、引き続き価格是正により収益確保を図ります。加えて、機械化・電子化などによる効率化の検討を進め、コスト削減を推進していきます。

なお、本年4月1日にエヌシー環境株式会社を吸収合併しました。これは、一体化することで無駄の排除や効率化を進め、スピーディな意思決定やアクション、リソースの融合やアセットを共有化することで、今後の成長ドライバーである環境リサイクル事業の持続的かつ迅速な成長拡大を目指すことを目的としています。

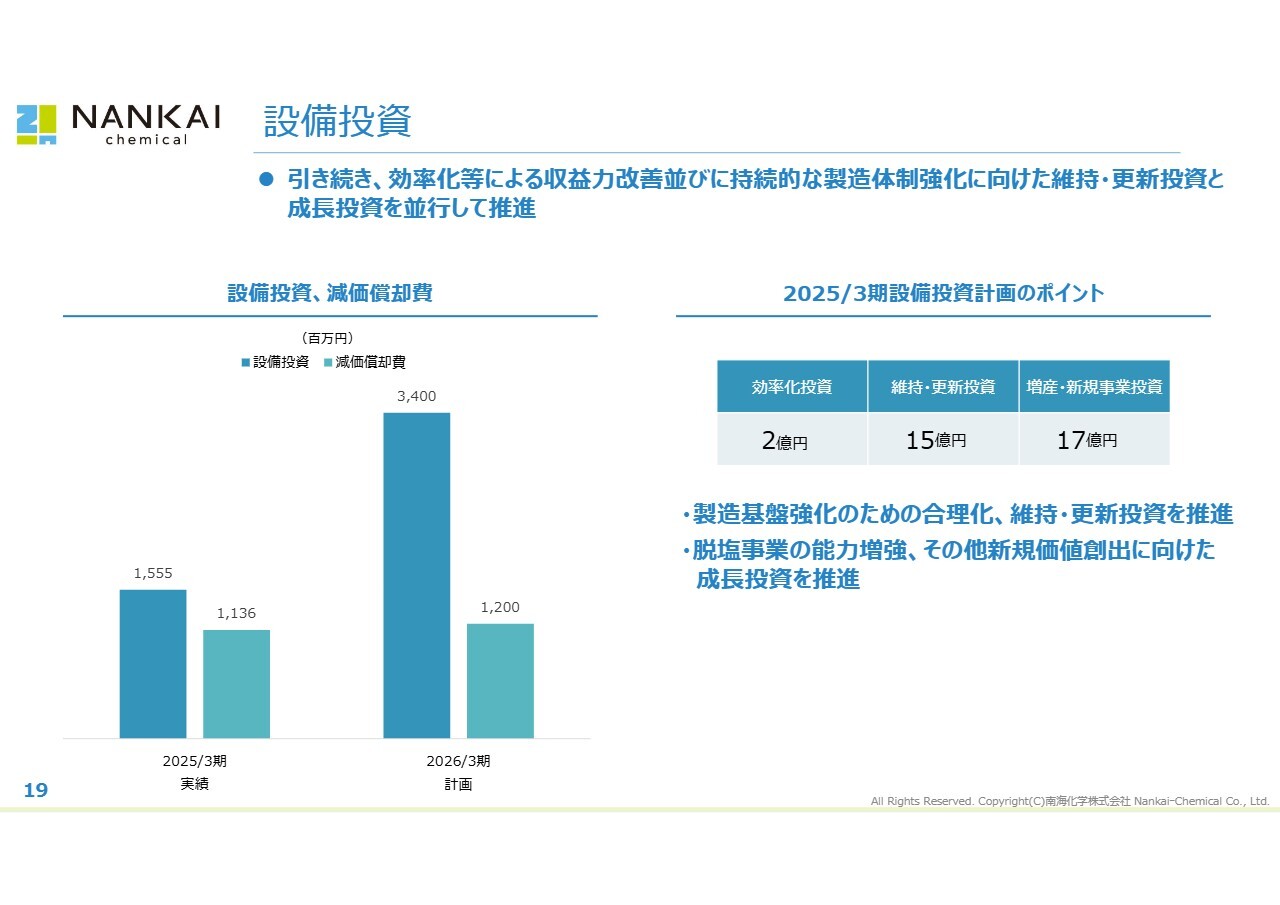

設備投資

設備投資についてご説明します。2026年3月期は、収益力改善と持続的な製造体制に向けた製造基盤の強化、および成長に向けた投資を並行して推進していきます。

成長投資については、先ほどご説明した環境リサイクル事業の成長に向けた設備投資などを着実に推進していきます。

昨年6月の決算説明会において、「2024年度から2026年度の3ヶ年での設備投資の規模感は、毎年30億円から40億円、合計100億円を想定している」と申し上げました。昨年度は、予定していた設備投資の遅れなどにより若干少なくなっていますが、本年度、来年度と着実に実行していきます。

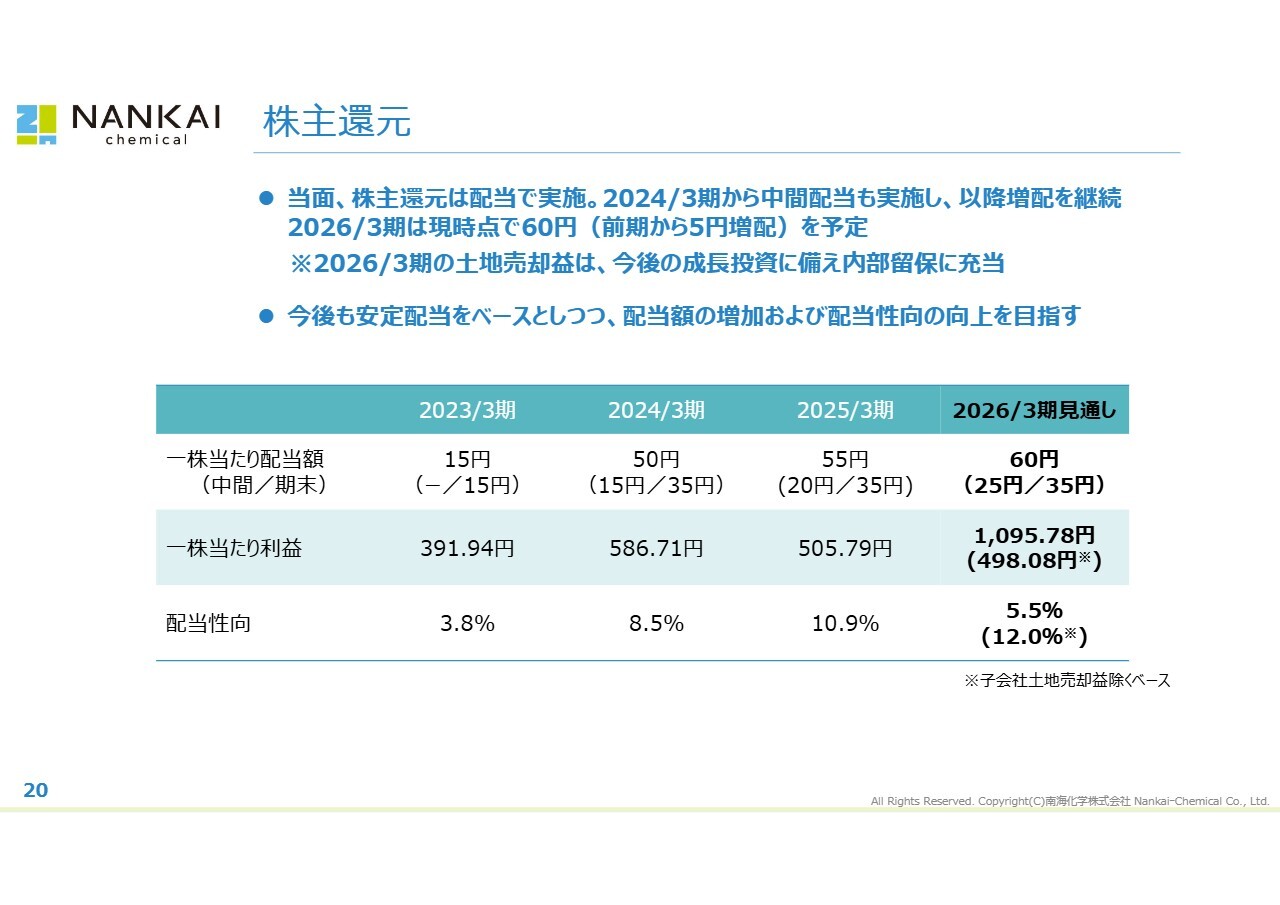

株主還元

株主還元についてご説明します。当面、株主還元は配当にて実施します。当社は従来、期末15円の固定配当を継続していましたが、2024年3月期から中間配当を実施するように配当方針を変更し、2024年3月期は中間配当15円、期末配当35円の年間50円へ増配し、昨年度も5円増配の年間55円としました。

今後も安定配当をベースとしつつ、増配および配当性向の向上を目指します。2026年3月期の配当は5円増配し、年間60円を予定しています。

土地売却による一過性の要因により当期利益が大きくなりますが、こちらについては先ほどご説明した今後の成長投資に備え、内部留保に充当したいと考えています。何とぞご理解のほど、よろしくお願い申し上げます。

私からの説明は以上となります。ご清聴ありがとうございました。

質疑応答:製品価格の決定方法について

司会者:「経常利益の増減要因分析において、販売単価差がプラスに大きく寄与しているようですが、御社の製品価格はどのようにして顧客と決めているのでしょうか?」というご質問です。

杉岡:国内取引の商習慣においては、基本的には製品ごと、あるいは個別のお客さまとの相対での交渉が一般的です。そのため、コスト上昇の背景等を粘り強くご説明し、しっかりと理解を得ることに尽きます。

昨今、物価上昇はもはや一般的な常識となりつつありますし、日本政府も賃上げのみならず、価格転嫁についても積極的に促す動きがあることからも、比較的理解を得やすい環境になりつつあると受け止めています。

実際に、私どもの製品の水処理凝集剤、あるいは塩酸、硫酸といった商品に関しては価格改定を実施している状況ですが、現時点では概ねご理解をいただいています。

質疑応答:米国の関税政策の影響について

司会者:「昨今、米国を取り巻く関税の状況が非常に不安定になっていますが、御社における影響はどの程度と考えればよろしいでしょうか?」というご質問です。

長津徹氏(以下、長津):直接的には、当社が進める米国向けの水処理殺菌剤の輸出に影響する可能性はありますが、今のところはその影響はありません。

間接的には、中国からの米国向け輸出が減少し、化学製品に限らず、あらゆる商品が日本向けに輸出されることが予想されます。そのため、日本経済全体への影響としては、市場が供給過多となる可能性が懸念されます。

質疑応答:子会社の土地売却の影響について

司会者:「2026年3月期の純利益の増加や2025年3月期のB/Sなどに、子会社の土地売却の影響がかなりあるようですが、この内容についてもう少し教えてください」というご質問です。

長津:現在、清算手続中の子会社富士アミドケミカルの土地は、売却に際して、建物・設備の解体工事や、法律や条例に定められている土壌改良の工事を行う必要があります。

工事進行に伴い、費用の支払いが発生していますが、その都度費用計上はしておらず、建設仮勘定にて貸借対照表に資産計上しています。本年11月に予定している売却先への土地引き渡し時に、費用に振り替える予定です。

なお、土地売却代金は65億円で、そのうち20パーセントの13億円は、契約締結時に売却先より入金しており、さらに追加で15億円をすでに入金しています。残額は、土地浄化等でかかった費用を精算した上で、2025年11月に予定されている引き渡し時に売却先より入金する予定です。

現在、土地浄化等にかかった費用に関しては最終精査しています。現在の見通しでは、先ほど杉岡から今期計画の中でご説明したとおり、特別利益として約12億円を見込んでいます。

質疑応答:健食事業の今後の方向性について

司会者:「グルコサミン、酢酸ナトリウムなどの健食事業について、今後の事業戦略の方向性はどのようにお考えでしょうか? 注力していくために、他社とのアライアンス等も含めて想定していますか?」というご質問です。

杉岡:グルコサミン、酢酸ナトリウムについては有機事業という捉え方をしています。この事業の市場環境は必ずしも楽観できない部分があることに加え、中国からの輸入品等もあり、競争が厳しいです。

グルコサミン、酢酸ナトリウムは食品向けに使われるのがメインですが、化学品メーカーである当社が食の市場に関与していることは、私自身は非常に大きな意義があると感じています。日本の人口は増えていませんが、急速に減るものでもありませんので、食の市場は安定しています。

また、酢酸ナトリウムについては鮮度保持剤にも使われますので、例えば食品廃棄ロス削減などの昨今の環境意識の高まりの部分にも関わっていますし、今後伸びていく可能性があると思っています。

現在はアライアンスよりも、まずは私どもの販売力ならびにコスト競争力を高めていかないといけないと感じています。先ほどご説明しましたが、一部価格の改定などを実施することで採算は上がってきていますので、健食事業をある程度の収益源に持ち上げたいと考えています。

具体的には、食の市場において、今持っている商品のプラスアルファの開発を行います。特に、グルコサミンなどの健康食品は高齢化とともに伸びる市場だと考えていますので、新しい商品開発、あるいはグルコサミンなどの既存の商品をベースとしたプラスアルファのサプリメントを投入していくことで、事業の拡大を図っていきたいと考えています。

質疑応答:配当額について

司会者:「配当について、2026年3月期は60円と、前期から5円増配予定です。利益の額からすると、もう少し配当を上げてもよいのではないかと思いますが、いかがでしょうか?」というご質問です。

杉岡:これまでも決算説明会などで、早期に配当性向を2桁レベルにまで押し上げていきたいということをお伝えしてきました。その点を意識して、2023年度の年間配当を50円とし、2024年度は5円増配の55円としたことで、配当性向自体は約11パーセントと、2桁に到達しています。本年度は、さらに5円増配の60円を予定しています。

もちろん、これでも他社水準からすると必ずしも高いものではないと認識しています。今後も安定配当をベースとしていきますが、さらなる増配や、新たに株主優待も検討していきたいと考えています。

本年度の当期利益の増加については先ほどご説明しましたが、一過性の土地売却によるものです。本業の業績としては、引き続きコストが上がっていくような厳しい事業環境であることからも、実態としては2024年度からほぼ横ばいの状況です。

当社の成長においては、新規事業の創出を実現するための新たな投資がどうしても不可欠と考えており、それに向けて内部留保を拡充したいと考えています。

質疑応答:杉岡社長の就任1年目の感想について

司会者:「杉岡社長におうかがいします。南海化学の社長に就任して1年経ったかと思いますが、この1年を振り返った感想などをお聞かせいただけますか?」というご質問です。

杉岡:社長に就任して1年経ちましたが、正直、あっという間だったと感じています。当たり前のことですが、わずか1年でもいろいろなことが起きますので、否応なしに私自身も当事者意識を高めざるを得ない状況でした。

そのような中で、会社の実態も見えてきました。もちろん課題もたくさんありますが、私自身は成長への自信も非常に強くなってきました。

当社は来年度で設立120周年を迎えます。長年にわたり培った知識あるいは経験、そもそも120年を生き抜くこと自体、人材を含めたサバイバル力や底力が高い証だと感じております。

まだまだ荒削りな部分や、あるいは歴史があるがゆえに改善しなければいけない点が多々あることも事実です。しかし、もっと磨いていけば輝き、価値を生むような潜在性があることも再認識しています。

成長分野と位置づける環境リサイクル事業においては、日頃、さまざまな会社やお客さまと会話する中で、市場ニーズの高まりを肌で感じていますし、その市場をいかに着実に取り込めるかが鍵だと、あらためて強く感じています。

本年度は、それに向けたいくつかの投資の意思決定をする重要な仕込みの年と位置づけています。それ自体、非常に大変なことではありますが、このチャレンジにワクワク感もありますし、成果を上げることを目指して、非常に強いやりがいを感じています。

配信元:

この銘柄の最新ニュース

南海化学のニュース一覧- 個別銘柄戦略:カーリットやニイタカに注目 2025/12/25

- 連結子会社の清算結了および特別利益の計上に関するお知らせ 2025/12/24

- 「サステナビリティレポート2025」を公開いたしました 2025/12/15

- 南海化学、販売価格の一部是正により増収増益 26年3月末に株主優待制度を開始し、自社事業所所在地の特産品等を贈呈 2025/12/10

- 2026年3月期 中間決算説明会 ログミ―Finance書き起こし記事及びアーカイブ動画公開に関するお知らせ 2025/12/10

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

南海化学の取引履歴を振り返りませんか?

南海化学の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。