unerry、2Q売上高は過去最高、リカーリング顧客数は171社と大幅増加 ブログウォッチャーの株式取得を発表

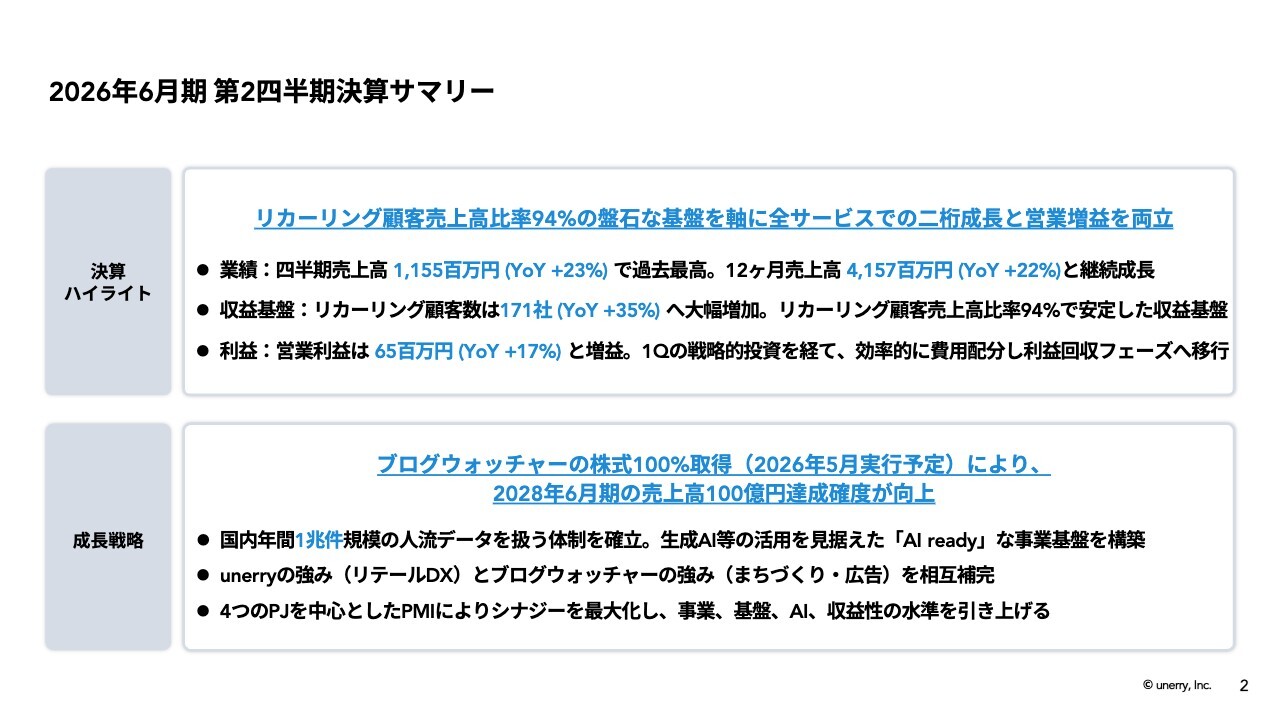

2026年6月期 第2四半期決算サマリー

内山英俊氏(以下、内山):株式会社unerry代表取締役社長執行役員CEOの内山です。今回の決算について、2026年6月期第2四半期決算説明会を開催します。

まず決算ハイライトについてです。リカーリング顧客は1年以上お付き合いのある顧客を原則としており、リカーリング顧客の売上高比率は94パーセントとなっています。この盤石な基盤をベースに、「分析・可視化」「行動変容」「One to One」の3つのサービスはいずれも2桁成長を実現し、さらに営業増益を両立させました。

成長戦略については、今回新たにブログウォッチャーの株式を100パーセント取得することで、2028年6月期の売上高100億円という中期計画の達成確度が大きく向上した点がハイライトです。詳細は後ほどご報告します。

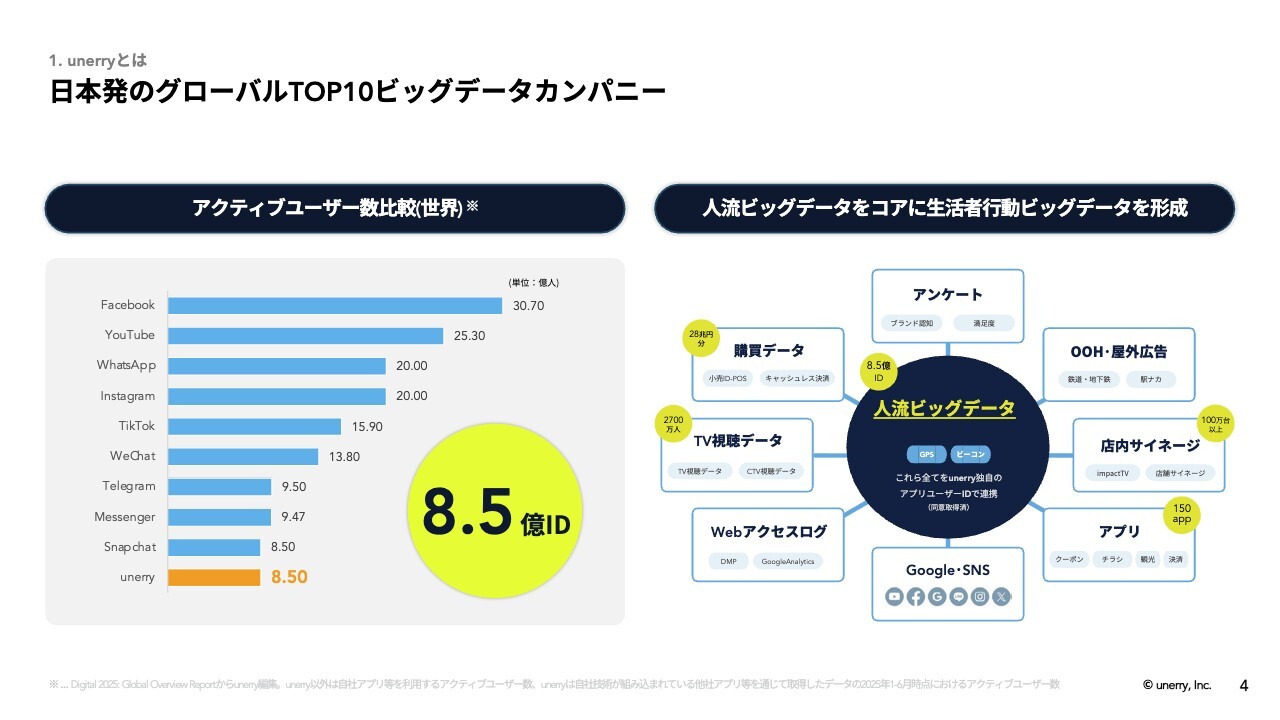

日本発のグローバルTOP10ビッグデータカンパニー

unerryは、日本発のグローバルTOP10ビッグデータ企業にまで成長し、現在8.5億IDものスマートフォンの位置情報を集積しています。このデータは、当社では「人流データ」と呼んでいます。アクティブユーザー数で見ると、グローバルでTOP10に到達する企業となりました。

この8.5億IDの人流データを中心に事業を展開し、近年ではテレビ視聴データ、Webサイトデータ、ソーシャルメディア、サイネージ、アプリ、アンケートなど、多種多様なデータがこの人流データとひも付くかたちになっています。それを我々は「生活者行動ビッグデータ」と呼んでいます。

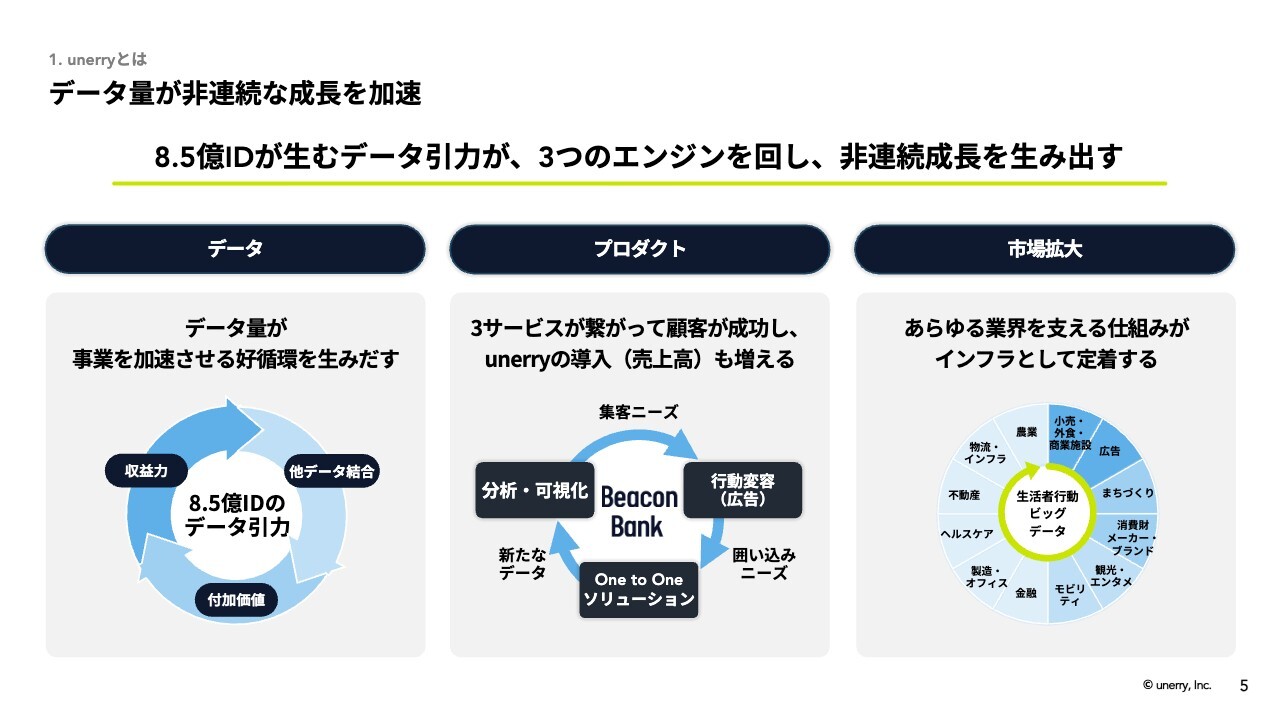

データ量が非連続な成⻑を加速

「データには引力がある」と考えています。データ量が膨大だと、他のデータが引き寄せられて結合され、次第に新たな付加価値が生まれ、さらに収益力も高まります。このサイクルがデータ上で回っていることが、大きなポイントの1つです。

さらに、当社のプロダクトには「分析・可視化」「行動変容」「One to One」の3つのサービスがあります。これらを適切にクロスセルすることで、顧客の成功と売上高向上を促進し、それに伴いunerryの導入ソリューションも増加するため、unerryの売上高も向上します。このように、Win-Winの関係を構築することが、当社プロダクトの特徴です。

現在の主な顧客は、小売・外食、広告、まちづくり、消費財メーカーといった分野ですが、今後は観光、モビリティ、金融、製造、ヘルスケア、不動産、物流、農業といったあらゆる産業にも当社の仕組みを拡大していきます。この3つのエンジンが循環することが、当社の非連続的な成長を支える基盤となっています。

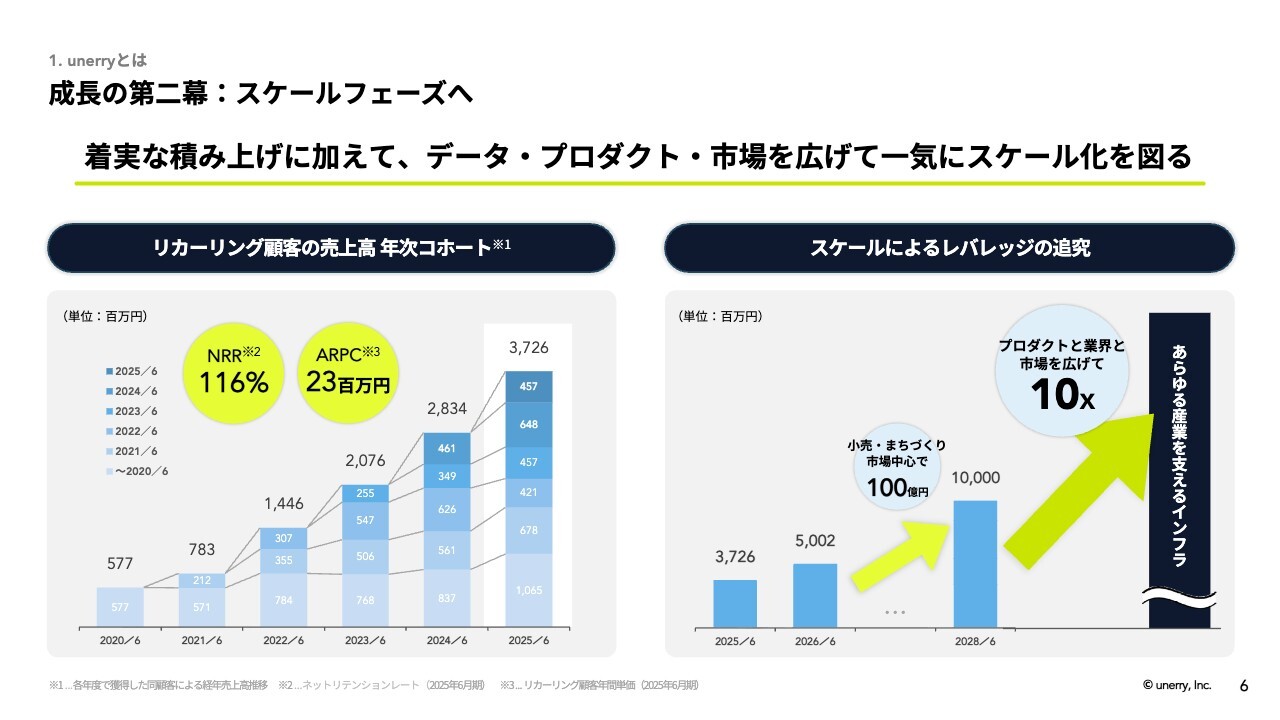

成⻑の第二幕:スケールフェーズへ

リカーリング顧客とは、原則として1年以上お付き合いいただいている顧客を指します。リカーリング顧客を中心に売上高がますます伸びてきています。

現在、リカーリング顧客の平均顧客単価は約2,300万円です。NRRが116パーセントなので、ある年に獲得した顧客がクロスセルを行い、その翌年には売上高が116パーセントに成長するかたちで積み上がっています。さらに、新規顧客の増加も加わり、売上高の成長に寄与しています。

また、当社は2028年6月期に売上高100億円を目標とする中期計画を立てており、そこからプロダクトや業界をさらに広げることで、10倍規模の成長を目指していきたいと考えています。現在は、まさにスケールフェーズに突入しています。

業績ハイライト

斎藤泰志氏(以下、斎藤):取締役執行役員CFOの斎藤です。第2四半期の業績についてご報告します。まず、業績ハイライトです。売上高は前年同期比プラス23パーセントの11億5,500万円、リカーリング顧客数は前年同期比プラス35パーセントの171社、営業利益は前年同期比プラス17パーセントの6,500万円となりました。

リカーリング顧客の増加を背景に盤石な基盤を構築しており、売上高・利益ともに伸長しました。

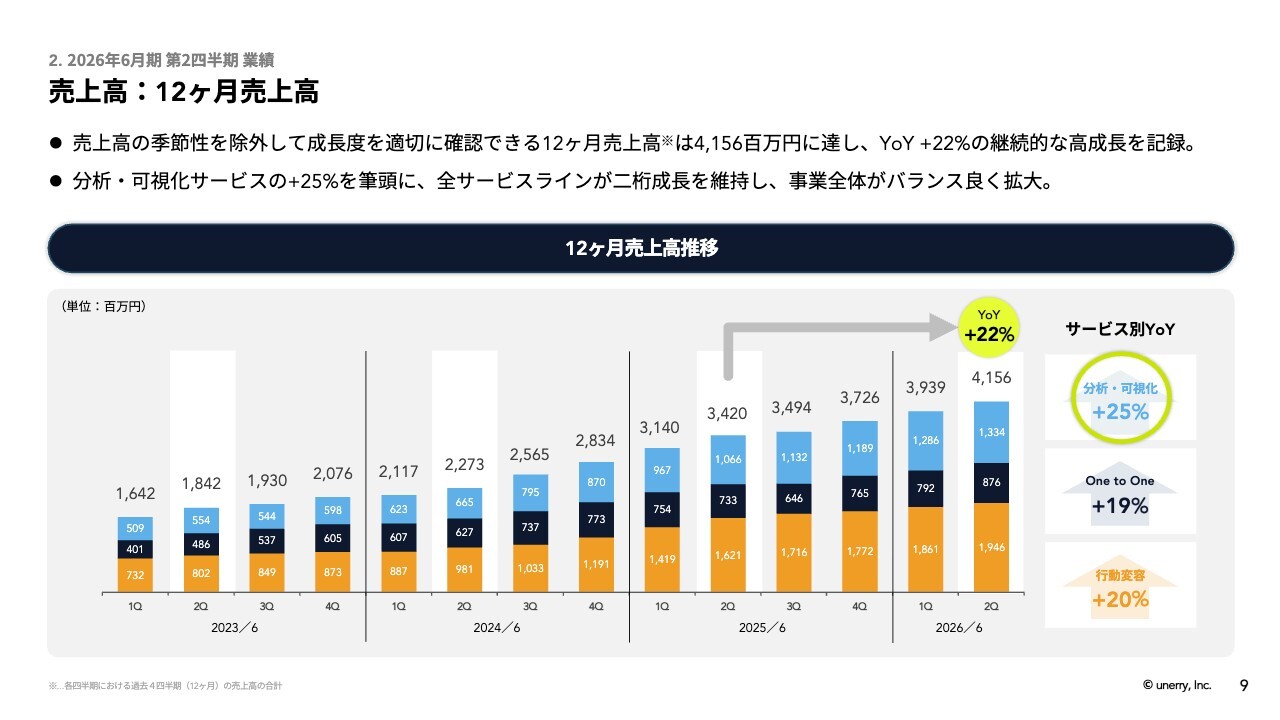

売上高:12ヶ月売上高

12ヶ月売上高についてご説明します。当社では、四半期ごとの売上高に季節性が見られるため、この季節性を除外して成長を把握する指標として、12ヶ月売上高を使用しています。

これは、各四半期の過去12ヶ月の売上高を積み上げた合計を示したグラフです。これを見ると、当社が順調に成長を続けていることがおわかりいただけると思います。

第2四半期の結果としては、売上高が41億5,600万円となり、前年同期比でプラス22パーセント、すべてのサービスにおいて2桁成長を達成しました。

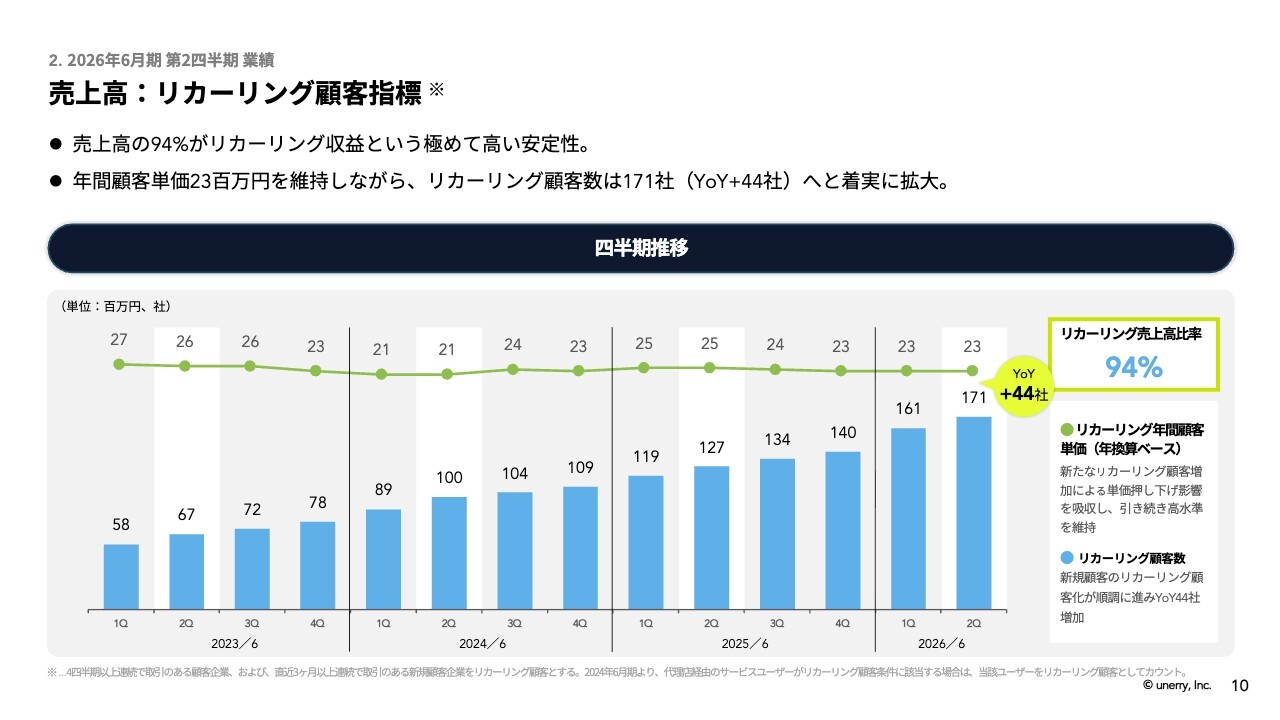

売上高:リカーリング顧客指標

当社の成長を支えるリカーリング顧客は171社で、前年同期比で44社増加しました。リカーリング顧客の売上高が、売上高全体の9割以上を占めています。当社の事業成長において、このリカーリング顧客数の増加が成長を示す指標となっています。

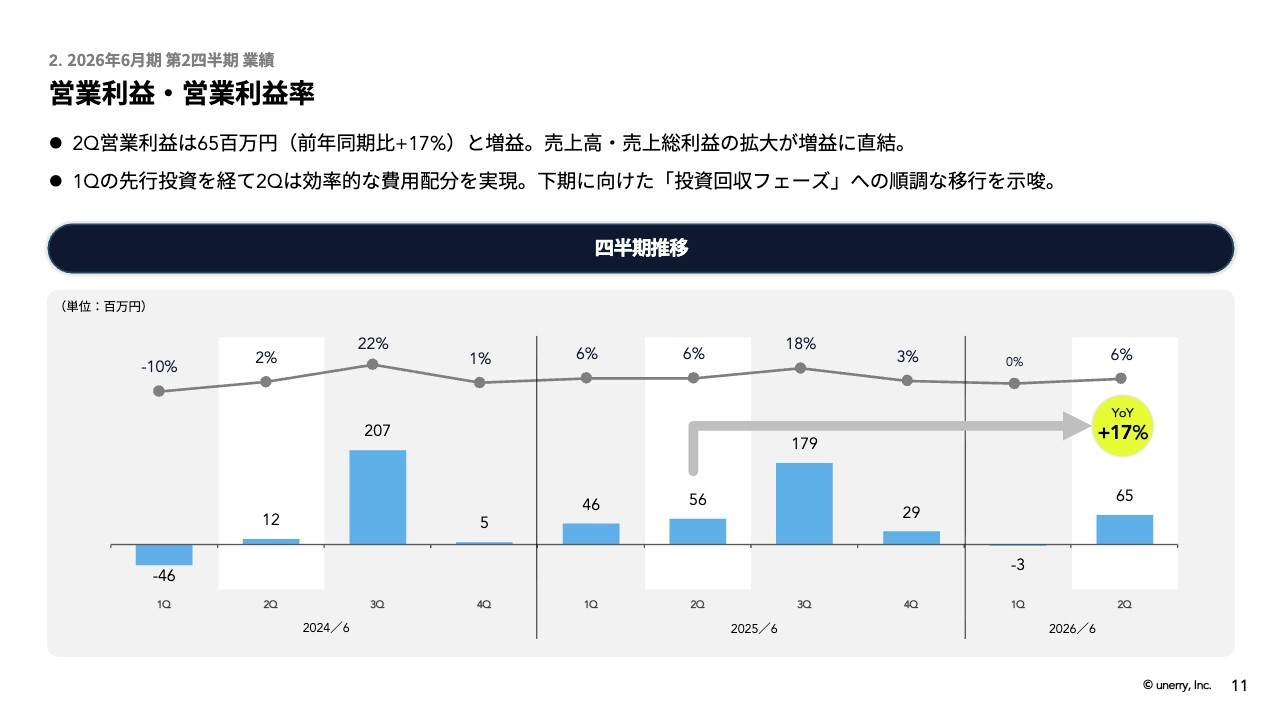

営業利益・営業利益率

営業利益は6,500万円、営業利益率は6パーセントとなりました。第1四半期の戦略的な先行投資を経て、第2四半期からは投資回収フェーズへ順調に移行しています。

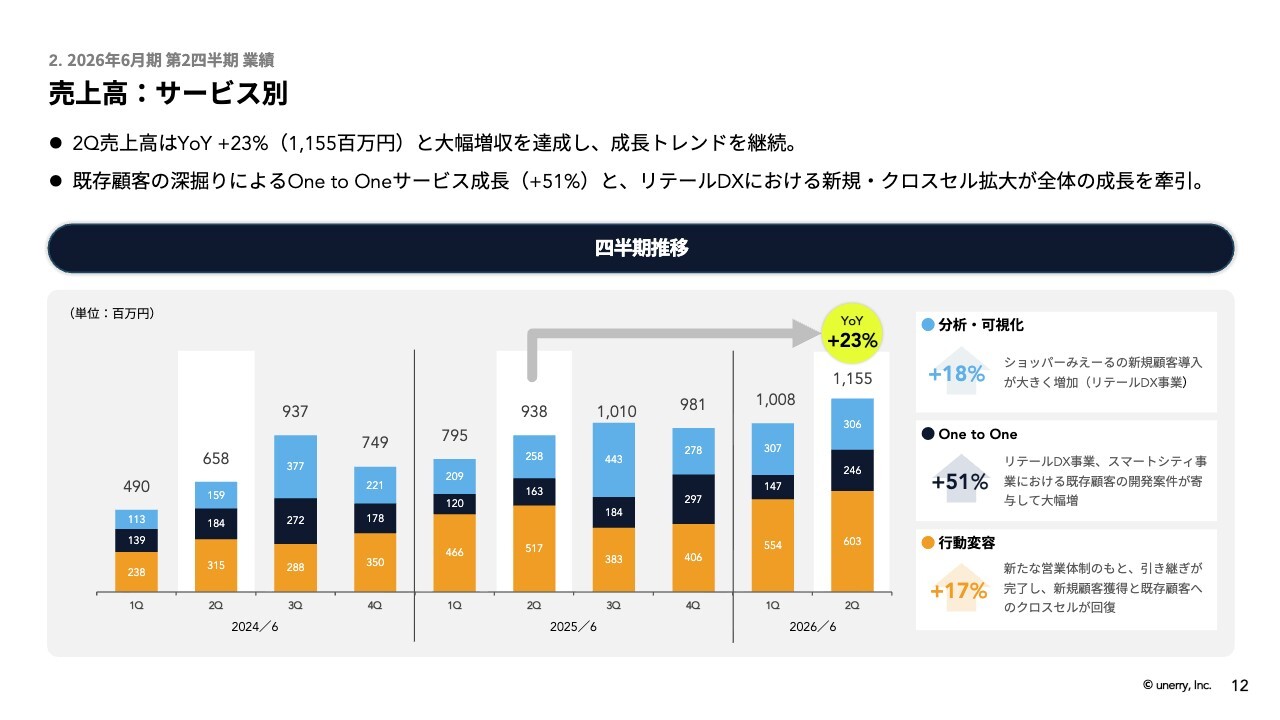

売上高:サービス別

続いて、売上高のサービス別詳細を見ていきます。まず分析・可視化サービスは、前年同期比18パーセント増の3億600万円となりました。「ショッパーみえ〜る」という、当社の新規顧客導入サービスは、大きく増加しました。

One to Oneサービスは、前年同期比51パーセント増の2億4,600万円となりました。リテールDX事業やスマートシティ事業における既存顧客の大型開発案件がありました。

行動変容サービスは、前年同期比17パーセント増の6億300万円となりました。新たな営業体制への引き継ぎが完了し、新規顧客の獲得と既存顧客へのクロスセルが順調に進んでいます。

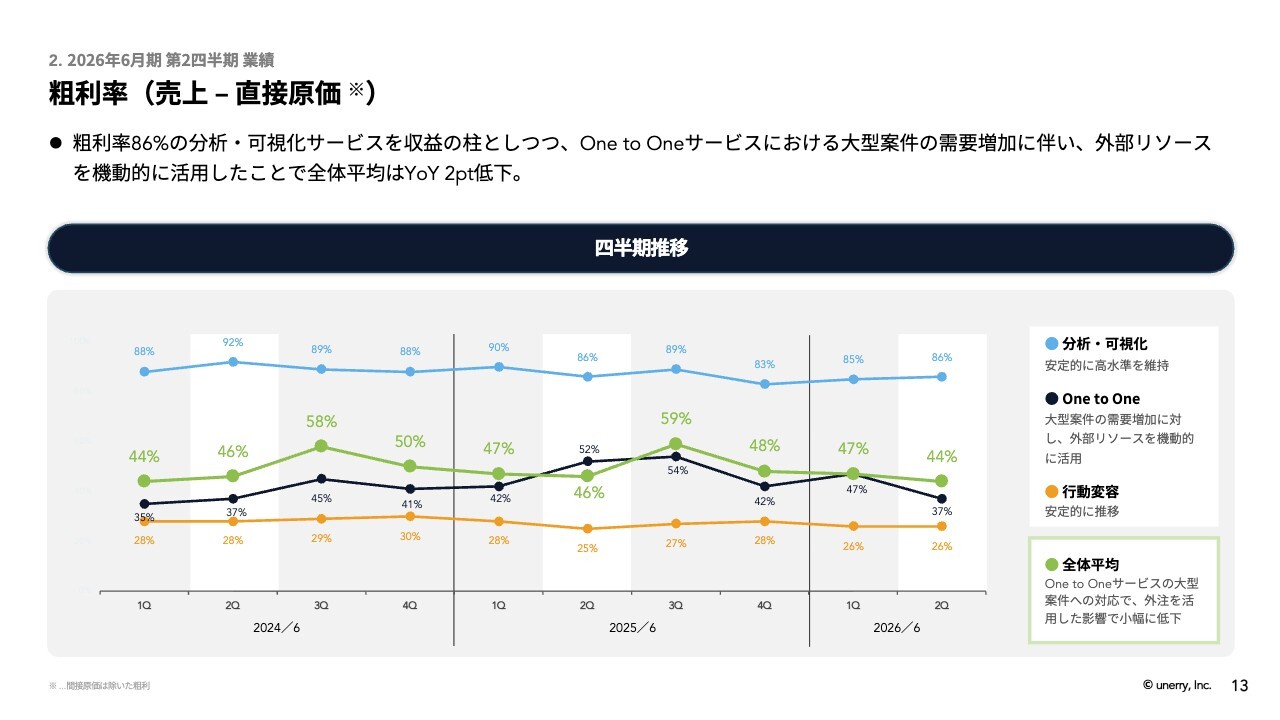

粗利率(売上 ‒ 直接原価)

続いて、粗利率です。分析・可視化サービスの粗利率は86パーセントと高い水準で安定的に推移しています。One to Oneサービスは、大型案件に伴い外部リソースを使用した影響で、37パーセントと若干低下しています。行動変容サービスは、安定的に26パーセントで推移しています。全体では44パーセントという結果となりました。

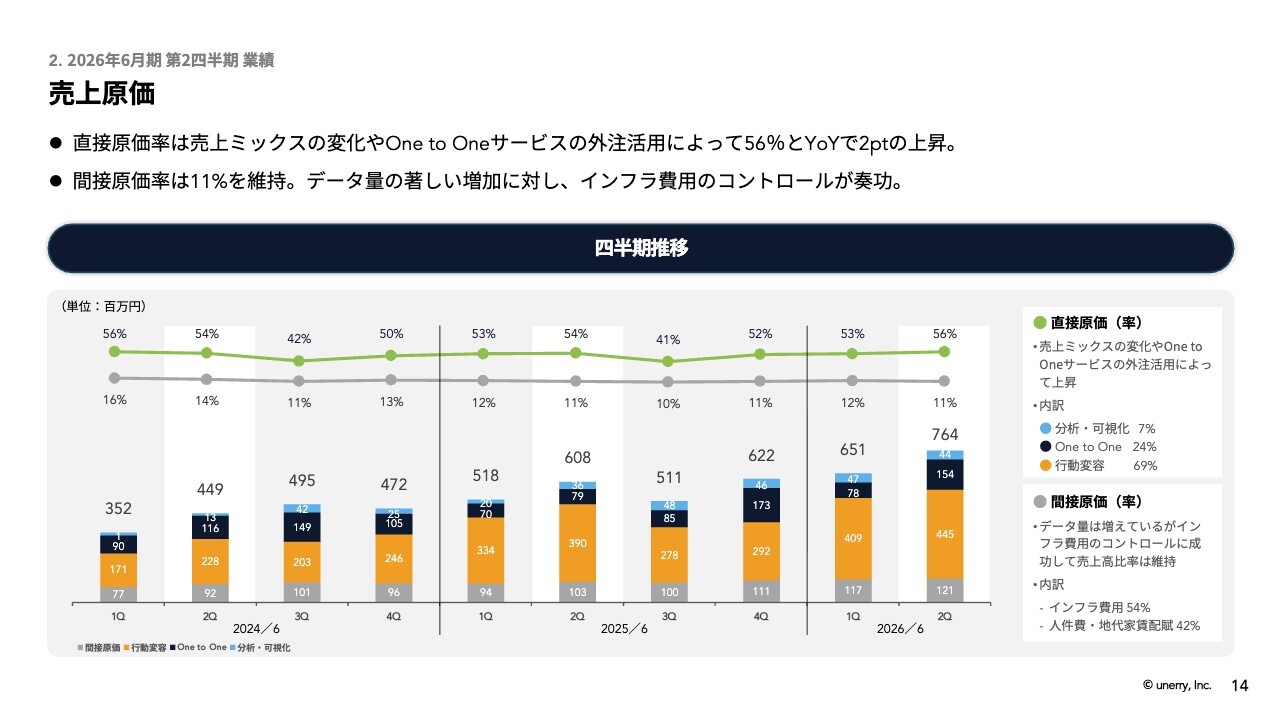

売上原価

売上原価について、直接原価率は56パーセントです。この直接原価の内訳では、行動変容サービスの原価が約7割を占めています。

一方、間接原価は、通常であればデータ量の大幅な増加に伴いインフラ費用が増加するところですが、このインフラ費用を適切にコントロールした結果、安定的に抑えることができています。

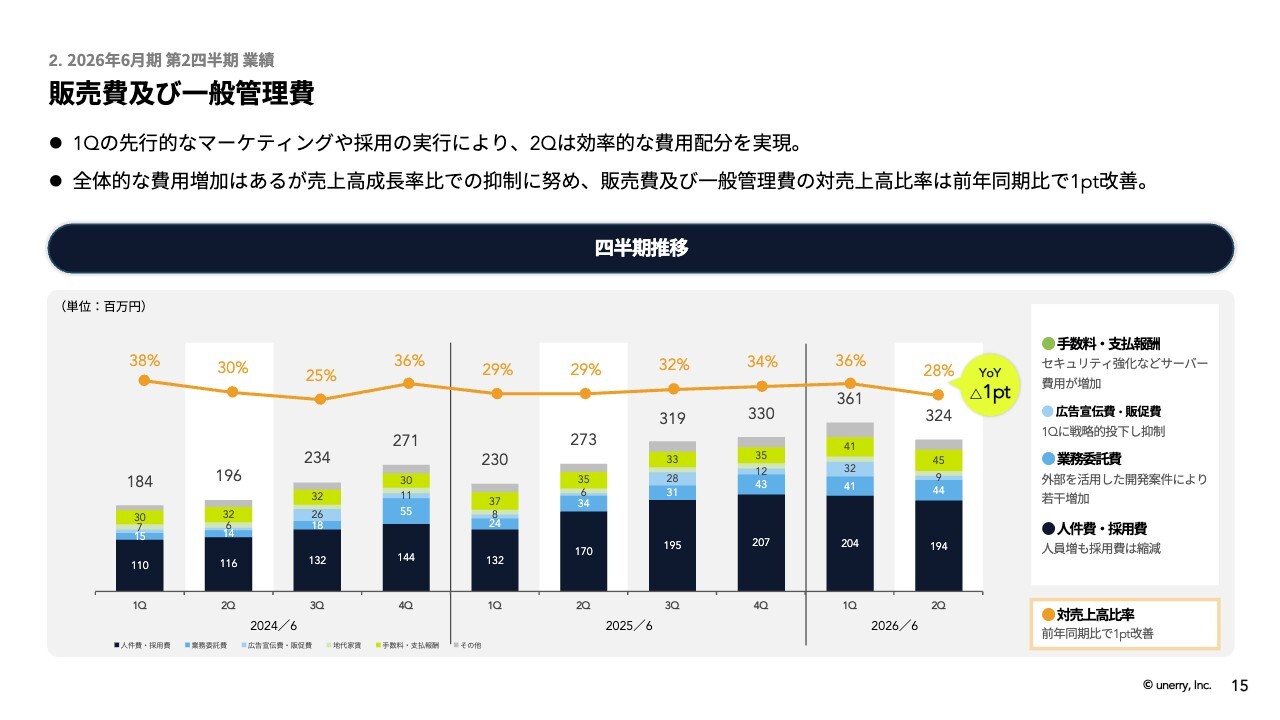

販売費及び一般管理費

販管費です。第2四半期の販管費は3億2,400万円で、売上高比率は28パーセントとなり、前年同期比で1ポイント低下しました。第1四半期に比べても大幅に下がっています。

第1四半期では先行的な投資として広告宣伝費や採用関連に支出しましたが、第2四半期ではこれらを抑制し、販管費は低減しました。

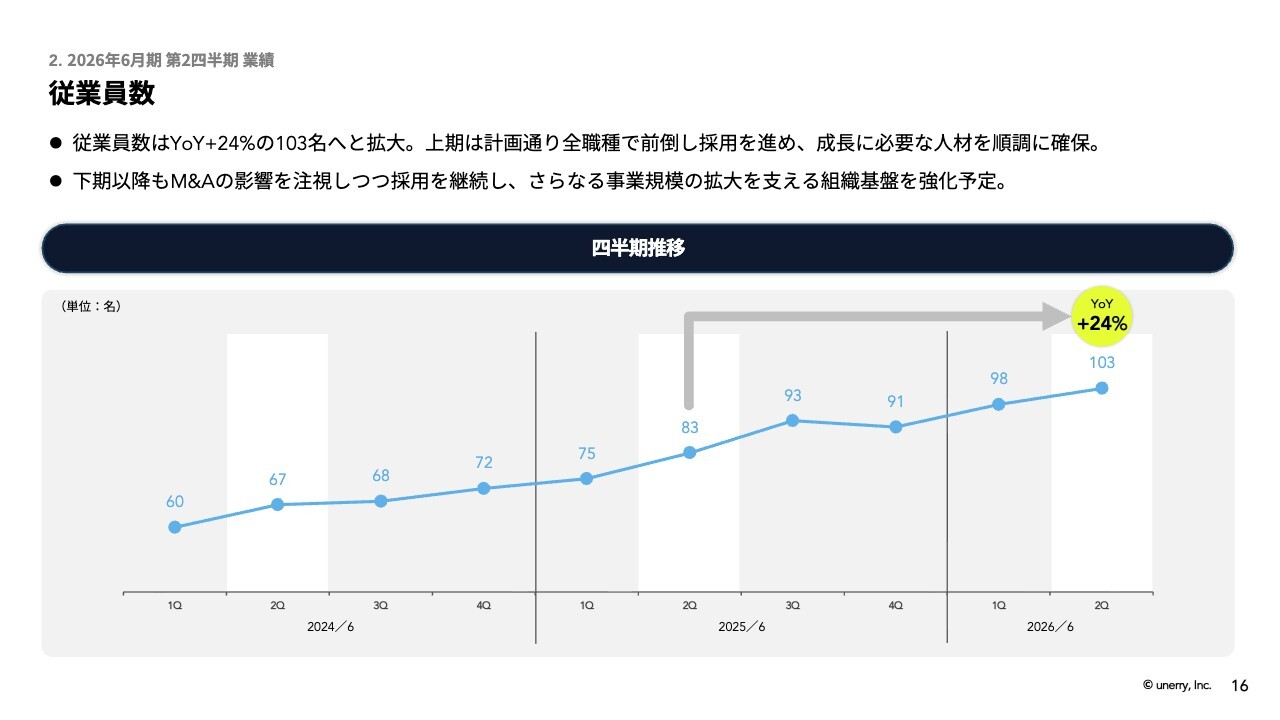

従業員数

従業員数は前年同期比で24パーセント増、プラス20名の103名となっています。

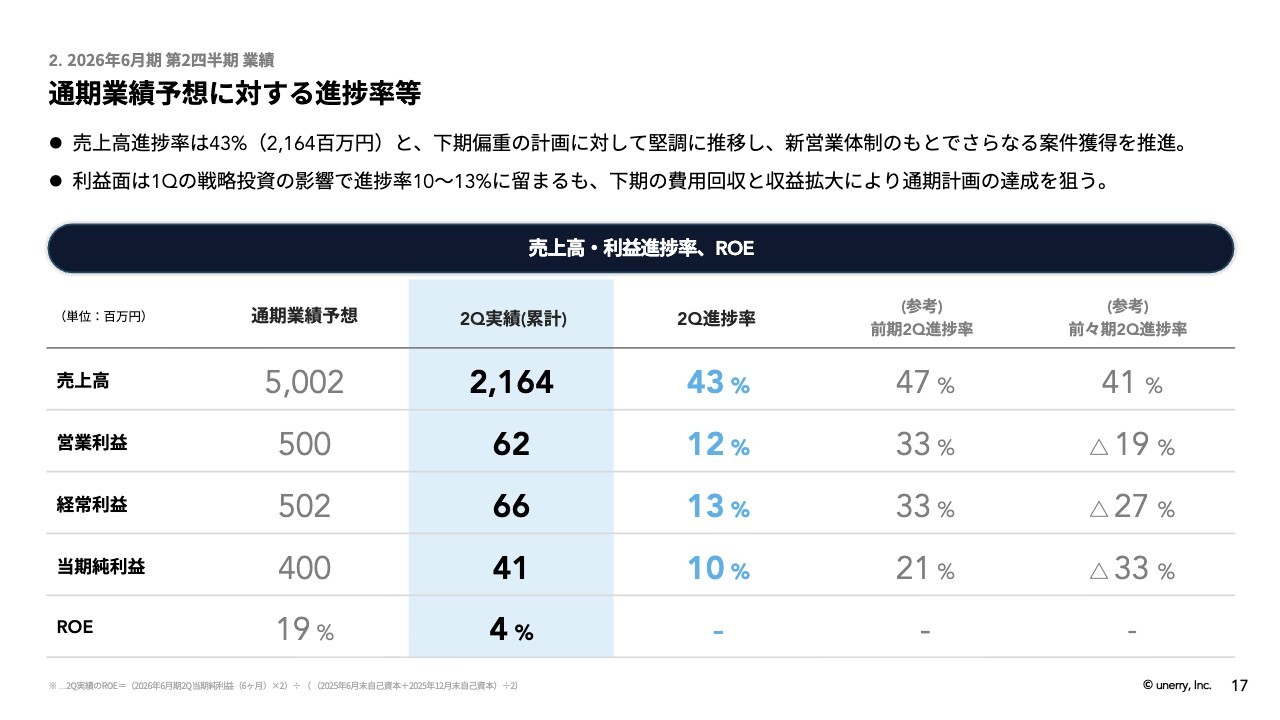

通期業績予想に対する進捗率等

最後に、通期業績予想に対する進捗率についてです。第2四半期累計の進捗率は、売上高が43パーセント、利益が10パーセントから13パーセントとなっています。

右側には前期および前々期の第2四半期進捗率を示していますが、おおむねその間に収まっている状況です。現在の進捗率は特に利益面が10パーセントと低いですが、下期に費用回収と収益拡大を図ることで、計画の達成を目指していく考えです。

各事業のハイライト

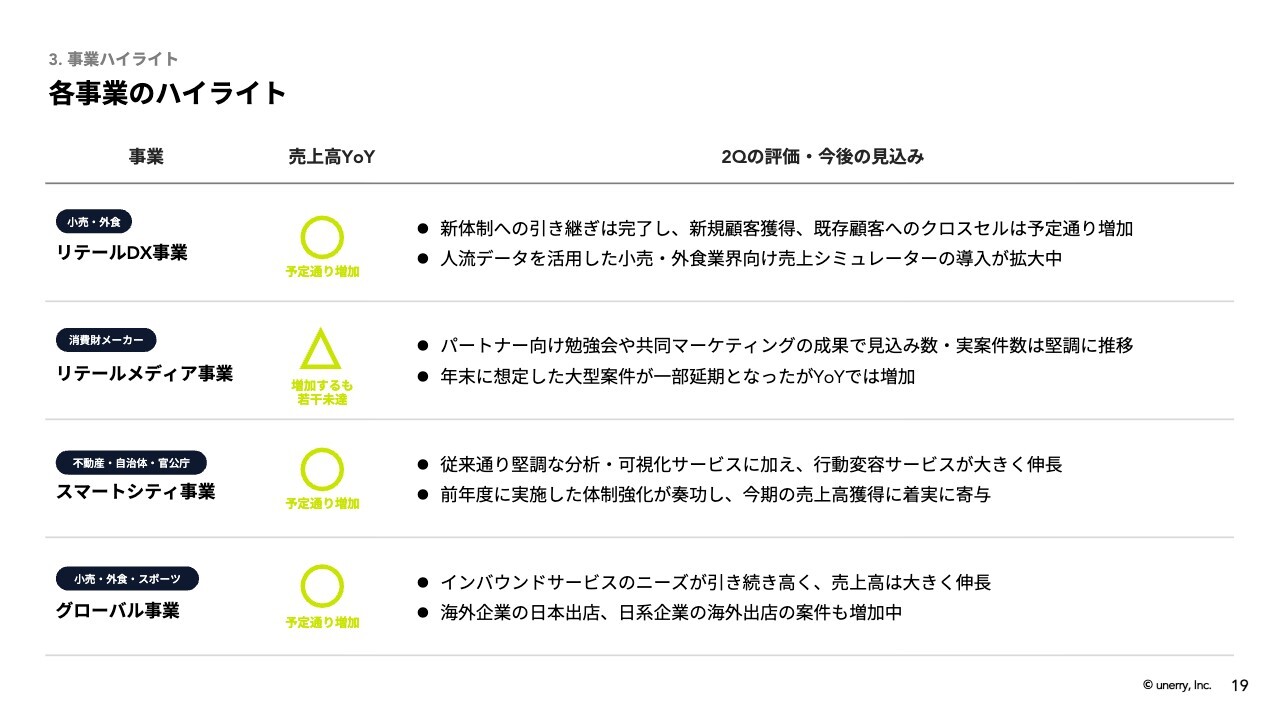

内山:ここからは、事業のハイライトについてご報告します。4つの事業がありますが、○△✕の記号で、昨年度同期の売上高に対する伸び率を表しています。

まず、リテールDX事業ですが、計画どおり堅調に増加しています。第1四半期は新体制への移行に伴う引き継ぎで少し手間取っていたとご報告しましたが、その引き継ぎは完了しました。新規顧客の獲得や既存顧客へのクロスセルも計画どおり増加しています。

また、人流データを活用した、小売や外食業界向けの売上シミュレーターのご提案を進めており、その導入が拡大しています。

2番目のリテールメディア事業は、主に消費財メーカー向けのサービスです。こちらも増加していますが、計画に対しては若干未達となりました。消費財メーカー向けには、広告代理店等を含めたパートナーのセールスが中心となりますが、パートナー向けの勉強会や共同マーケティングを推進することで、見込み顧客数や案件数は堅調に増加しています。

一方、年末年始に想定していた大型案件の一部が延期となったこともあり、若干未達での着地となりました。

スマートシティ事業は、不動産、自治体、官公庁向けのサービスですが、計画どおり進捗しています。特に従来から堅調な分析・可視化サービスに加え、後ほどご報告する行動変容サービスが大きく伸びています。昨年度に実施した体制強化が奏功し、今期の売上高増加に寄与しています。

グローバル事業も計画どおり増加しており、特にインバウンドサービスのニーズが極めて高く、売上高を牽引しています。さらに、海外企業が日本に進出する案件や、日本企業が海外展開する案件も増加しています。

小売・外食業界向けの売上シミュレーターの導入拡大

それぞれの主なトピックをご紹介します。特に、小売・外食業界向けの売上シミュレーターについてですが、これはunerryだけでなく、さまざまな企業が従前より提供しており、通常のAI企業やコンサルティング企業に発注すると、数億円、場合によっては数十億円の費用がかります。

しかし、unerryは、どの道を何人程度が通り、この店には何人が来ているのかというデータを保有しています。このデータを活用することで従来の10分の1以下の費用で、さまざまな小売企業や外食企業向けに、画期的なソリューションを提供し、導入が拡大しています。

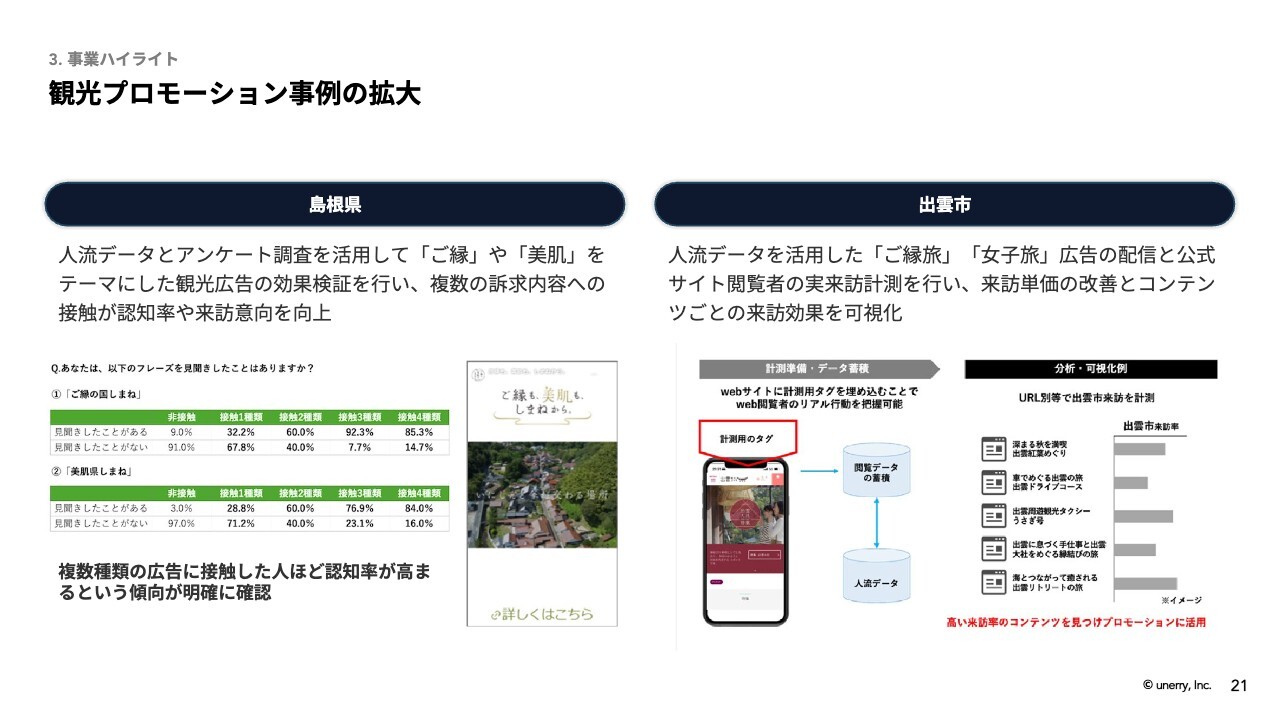

観光プロモーション事例の拡大

スマートシティ事業においては、観光プロモーションの事例も拡大しています。例えば、島根県では人流データやアンケートデータを活用し、「ご縁」や「美肌」といったさまざまな情報を複数お届けすることで、島根県に行きたいという意欲を高め、実際に訪れたことまで確認できた事例があります。

出雲市においても、人流データを活用した「ご縁旅」「女子旅」の広告を実際に配信し、この広告を見た人がどれだけ実際に出雲市を訪れたのかをすべて計測することで、どのようなメッセージを出雲市として伝えると、観光客を増やせるのかが明らかになってきています。

これまでの取り組みは、分析に留まっていましたが、実際の観光プロモーションに適用される事例が増えており、ホームページでも詳細を公開していますので、さらにご興味のある方はぜひご覧ください。

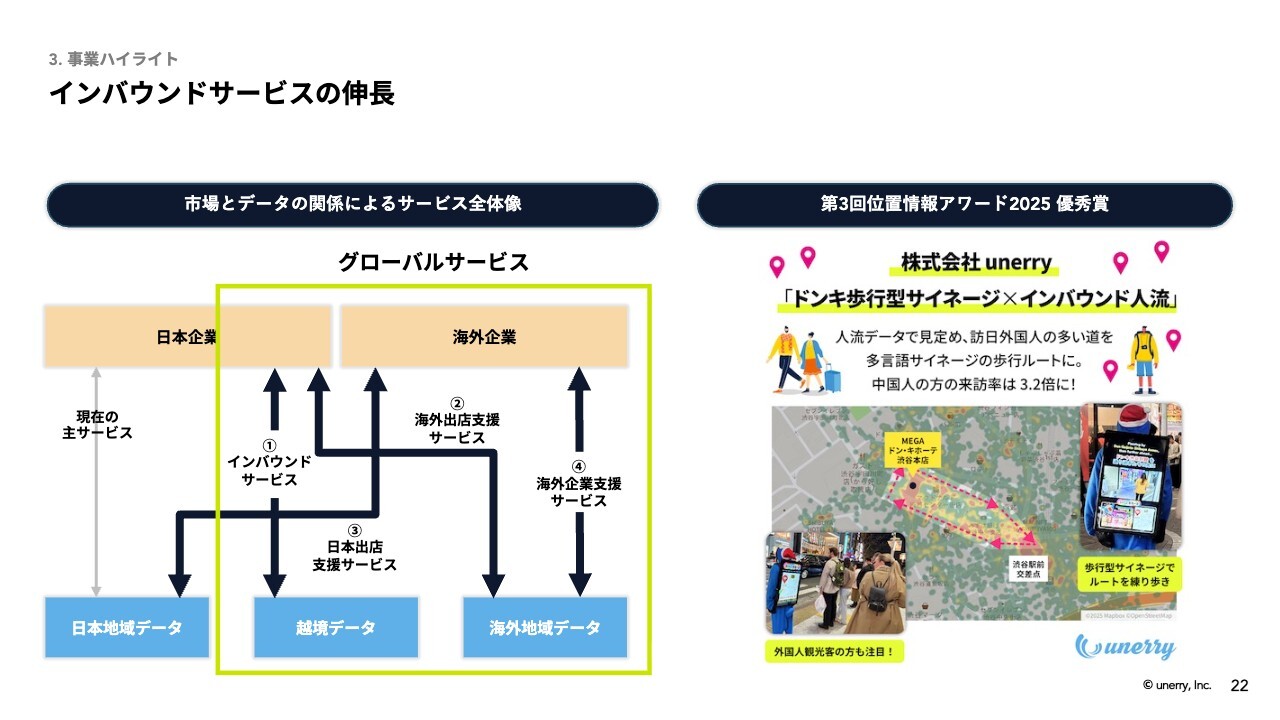

インバウンドサービスの伸⻑

グローバル事業では、インバウンドサービスが引き続き拡大しています。当社のグローバルサービスは主に4つに分類されます。

①は、日本企業が海外から来ている越境データを利用する場合、これがインバウンドサービスです。②は日本企業が海外に出店する場合、③は海外企業が日本に来る場合、④は海外企業が海外で展開する場合、この4パターンに分類しています。現在、一番牽引しているのはインバウンドサービスです。

このインバウンドサービスの具体例として、「第3回位置情報アワード2025」の優秀賞を受賞した、ドン・キホーテと共同で取り組んでいるサイネージ型サービスをご紹介します。

これは、人がデジタルサイネージというテレビのような機器を背負い、前後に映像が流れる仕組みで、多言語対応でインバウンド向けに情報を表示するものです。ドン・キホーテを訪れるインバウンド客がどの道を歩くかを事前に分析し、その道を狙って展開しています。

さらに、サイネージには「Beacon Bank」が内蔵されており、映像を見た人が実際にドン・キホーテを訪れたかどうかを検証する仕組みを備えています。このサービスは、中国人観光客の来訪率を3.2倍に向上させるなど、大きな効果を生み出しており、画期的で興味深い取り組みです。

テクノロジー企業成⻑率ランキング「Technology Fast 50 2025」で42位を受賞

今年も、デロイトトーマツ社の「Technology Fast 50 2025」で6年連続となる成長企業ランキングに入賞しました。

Google Cloud Partner All Certification Holders 2025を受賞

先ほど、データ量が増えてもインフラ費用を抑制できていることをご紹介しました。その裏側では、当社のデータは「Google Cloud」に主に保管されており、データ量増加局面でインフラ費用を最適化するには、高度な技術が必要とされます。また、365日24時間稼働し続けるための安定性も求められます。

当社のエンジニアである長崎は「Google Cloud」の認定資格のすべてを有していることを表彰され、インフラ費用の最適化やシステム稼働の安定性に貢献しています。以上が業績ハイライトです。

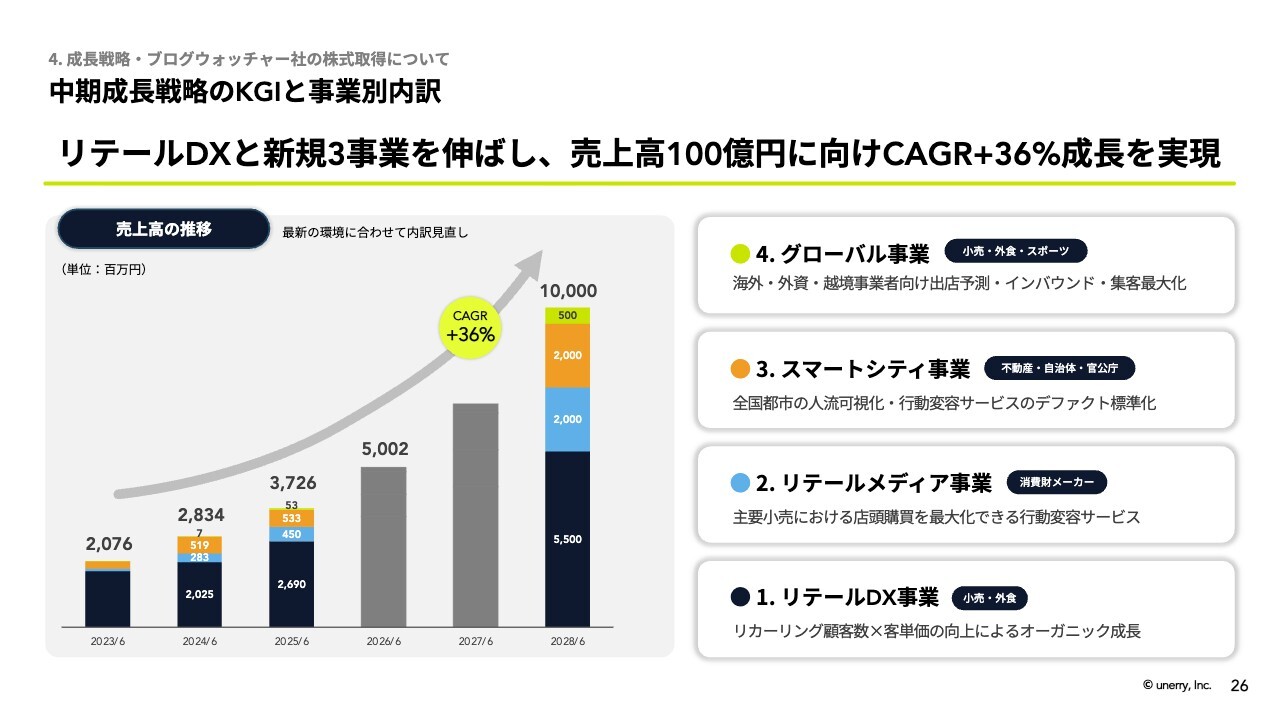

中期成⻑戦略のKGIと事業別内訳

特に今回の重要なテーマとして、成長戦略および先週発表したブログウォッチャーの株式取得についてご報告します。

当社の中期成長戦略は、2028年6月期に売上高100億円を目指しています。リテールDX事業を基盤とし、リテールメディア事業、スマートシティ事業、グローバル事業の4分野を積み重ねることで、100億円を実現します。

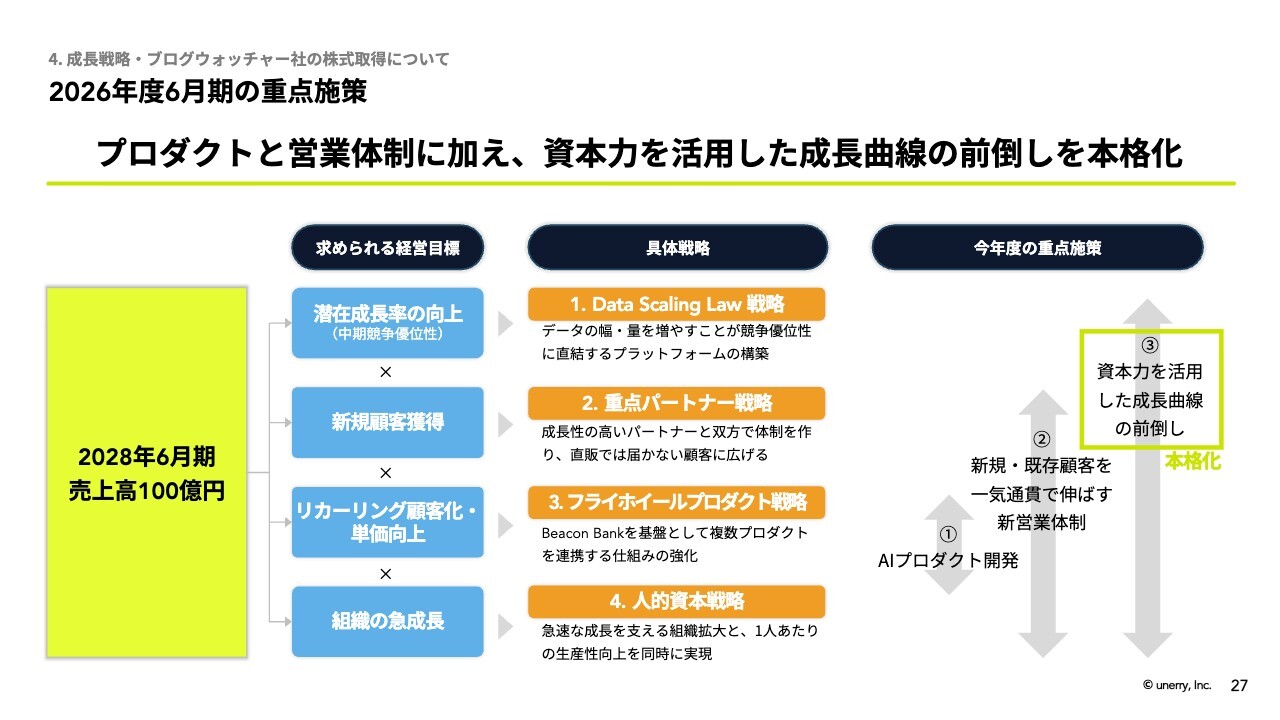

2026年度6月期の重点施策

2028年6月期に売上高100億円を達成するために、4つの戦略を掲げています。

基本的な競争優位性を高めるための「Data Scaling Law戦略」、新規顧客を獲得するための「重点パートナー戦略」、リカーリング顧客化を進め単価を上げるための「フライホイールプロダクト戦略」、そしてその成長に対応するための「人的資本戦略」という4つです。

スライド右側に記載のとおり、今期の重点施策は3つあり、①AIプロダクト開発、②新営業体制の構築に取り組む一方で、本日は③資本力を活用した成長曲線の前倒しについてご紹介します。

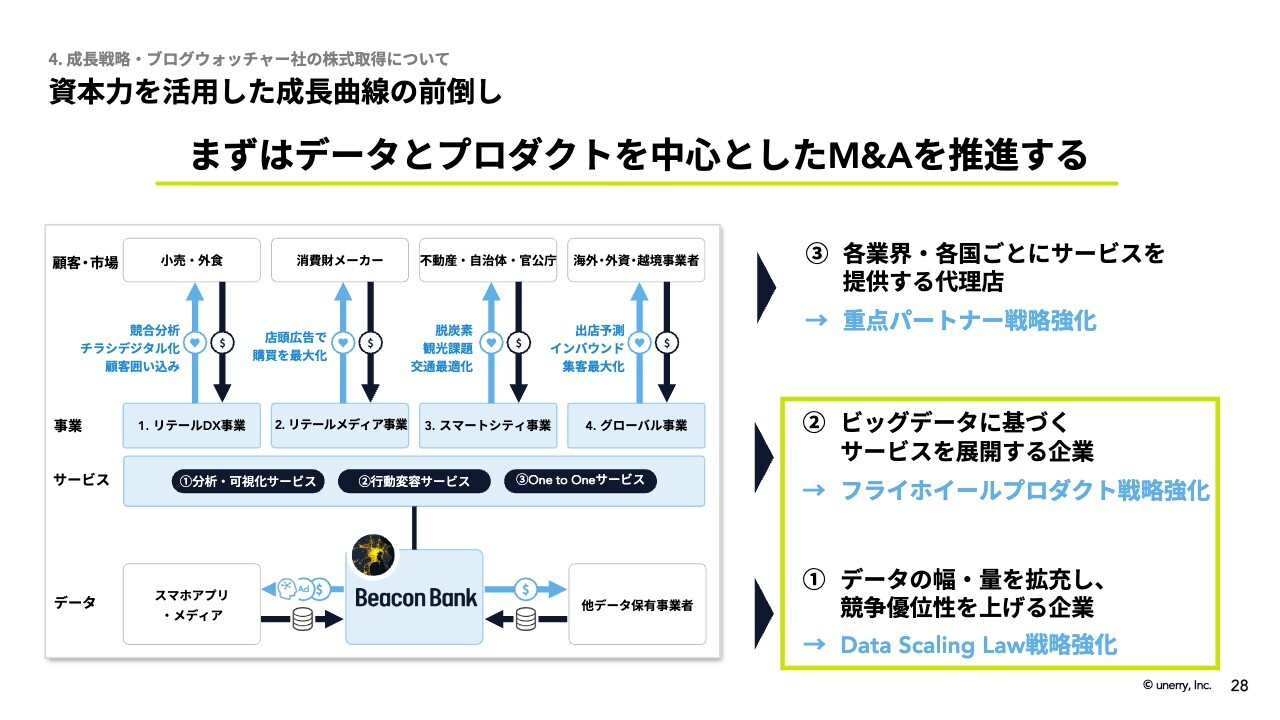

資本力を活用した成⻑曲線の前倒し

この施策は、M&Aや資本出資を意味しています。あらためて当社のM&A戦略についてご説明します。

スライド左側にあるように、当社のビジネスモデルでは、さまざまなアプリと連携して位置情報を集積し、人流データを確保します。さらに、このデータの引力を活用して他のデータを引き寄せることで、データ基盤を構築していきます。これが、一番下に記載されている部分です。

その上には、分析・可視化サービス、行動変容サービス、One to Oneサービスの3つのサービスが展開されています。この3つのサービスは、どの業界でも汎用的に使用できる共通のサービスです。

これらに業界ごとに最適化し進めているのが、4つの事業です。

これをM&Aでどのように拡大させていくかは、右下の①に記載のとおり、まずはデータの幅や量を拡大し、競争優位性を高める企業に対して積極的に推進します。

次に②は、、保有するデータからサービスを創出するための優れた技術を持つ企業を対象とします。なお、ブログウォッチャーのケースは、この①と②の両方に該当する案件です。

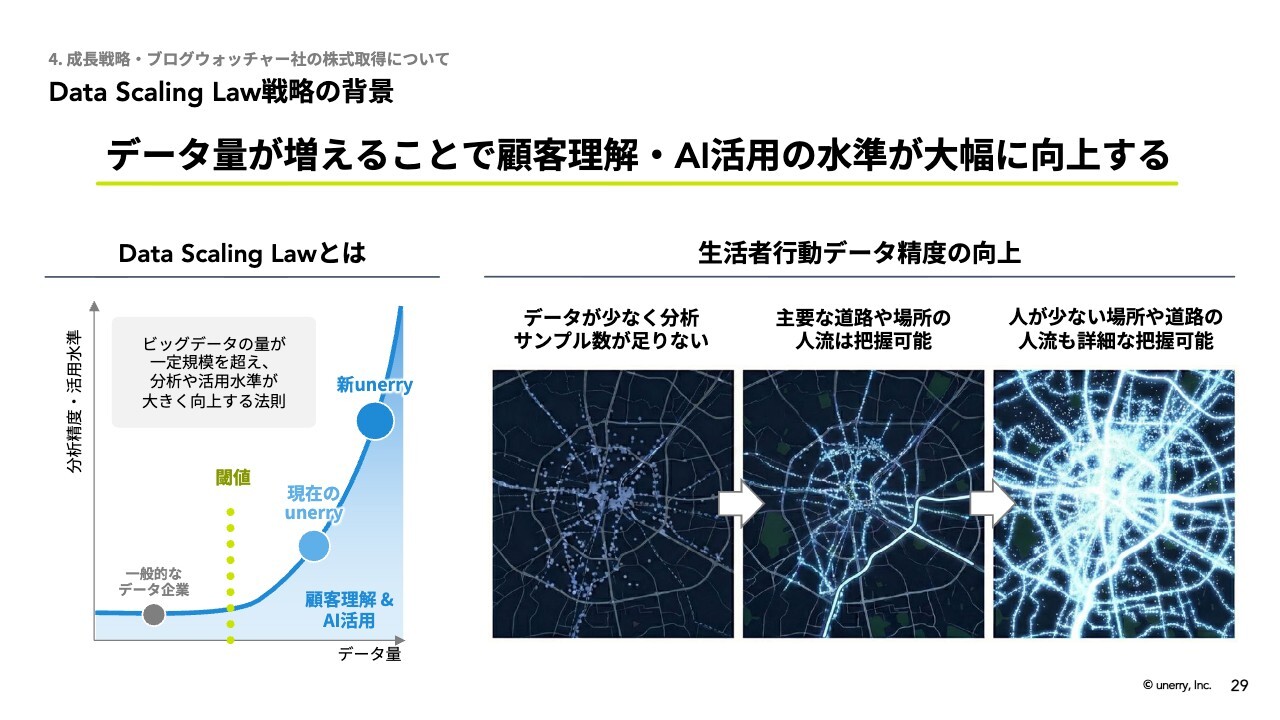

Data Scaling Law戦略の背景

では、なぜデータをさらに獲得するのかについて、あらためて「Data Scaling Law戦略」について説明します。私がデータサイエンティストとして研究に従事していた経験を踏まえてお話しすると、データには一定以上のボリュームがなければ、まったく価値が出ないという法則があります。

そのため、一定以上の閾値を超えて初めてデータが意味を持つのです。unerryは、その閾値を超えたまれな企業であると自負していますが、それでもさらに多くのデータを増やしていきたいと考えています。

スライド右側では、それがどのような意味を持つのかを説明しています。例えば人流データの場合、データ量が少ない地域では、分析に必要なサンプル数がそろいません。

データを増やすことで、主要な道路やお店の把握が可能になり、さらにデータを増やすと、人が少ない道路やお店についても詳細なデータを把握できるようになります。したがって、データのさらなる拡充が必要です。

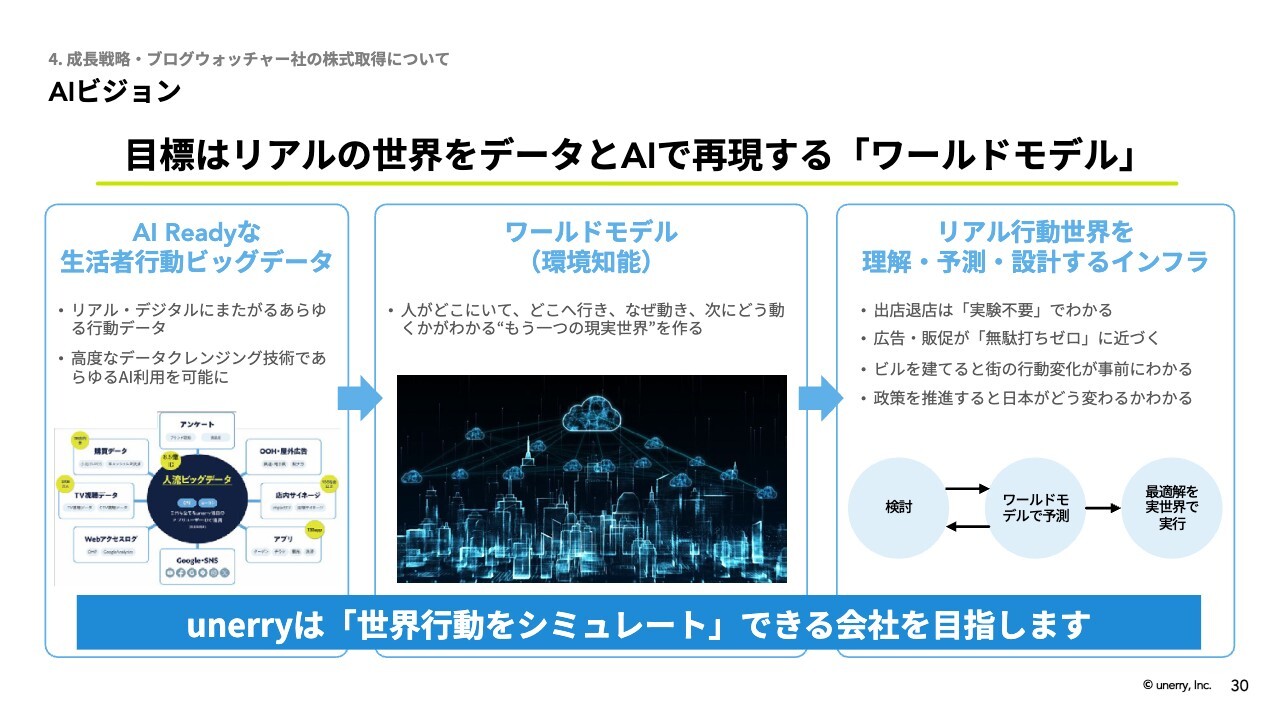

AIビジョン

この先、どのような目標を掲げているかについてです。データはブログウォッチャー社とunerryを合わせることで、年間約1兆件という大規模になります。これを人が分析することは現実的に不可能です。

そのため、このデータを多様なかたちでクレンジングする技術を用いて、さまざまなAIと連携可能な環境を構築していきます。このように、データをAI利用できるように準備することを「AI Ready」と呼んでいます。現在、データをAI Readyな生活者行動ビッグデータとして構築することに取り組んでいます。

また、今年新たなビジョンとして打ち出しているのが「ワールドモデル」です。我々はリアルな社会のデータを収集しているため、人がどこに行き、なぜ動き、次にどう動くかを、unerryのデータで把握できます。リアルな社会をunerryの中でシミュレートした世界を「ワールドモデル」と呼んでいます。

それが可能になると、最終的には右端に示されているように、リアルな社会を理解し、予測し、設計できるインフラとして昇華していきます。例えば、この場所にお店を出店した場合にどれくらい売上高が向上するのかといった問いにも対応できます。これは先ほどの売上シミュレーターの一例です。

どの広告がすでに不要になっているのか、ここにビルを建設すると街がどのように変化するのか、また、この政策を推進した場合に日本がどう変わるのかなどもシミュレーションできるようになることをunerryは目指しています。

今後、あらゆる世界行動をシミュレートできる会社を目指していくとともに、特に2026年には「ワールドモデル」の構築に専念したいと考えています。

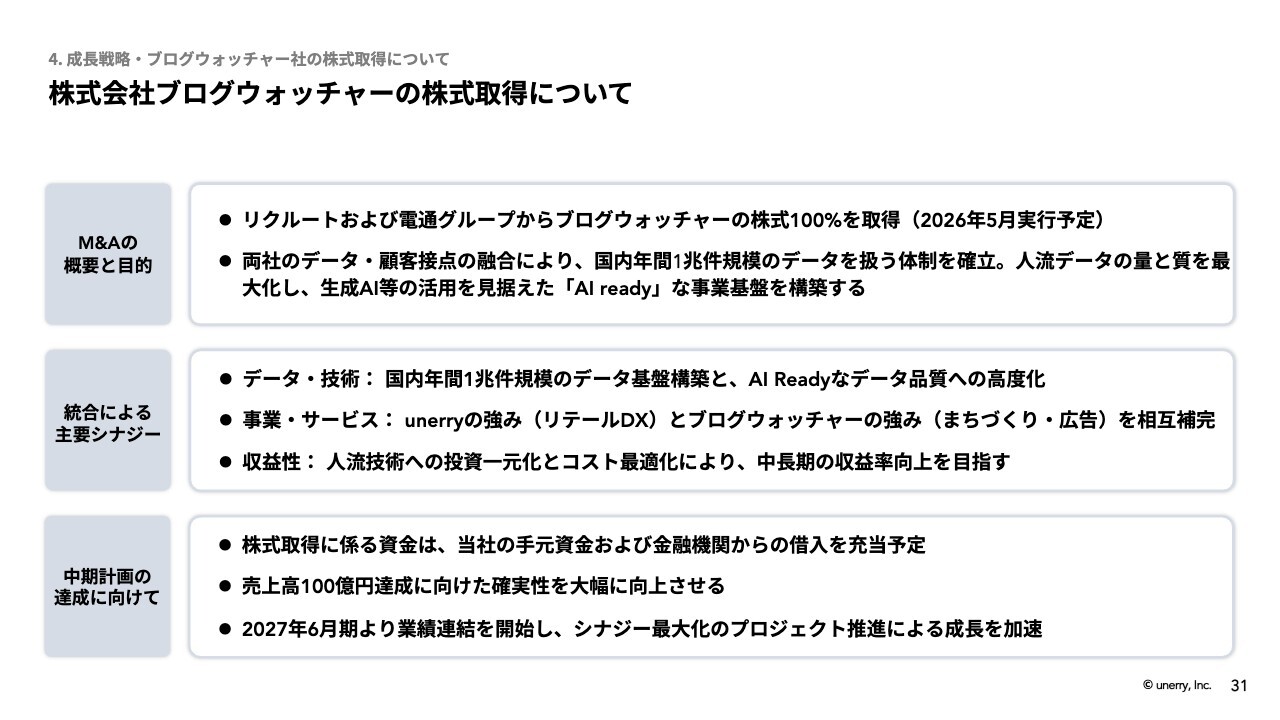

株式会社ブログウォッチャーの株式取得について

データ量を着実に増加させ、サービスをさまざまな企業に提供できる体制を整えるうえで、ブログウォッチャーのM&Aは非常に重要な一歩となります。

概要と目的です。。現状、リクルートおよび電通グループが保有するブログウォッチャーの株式を100パーセント取得する計画です。実行は2026年5月を予定しています。

また、unerryとブログウォッチャーのデータを掛け合わせることで、年間約1兆件規模のデータを扱う想定です。まさに、AI Readyな事業基盤の構築を目指すということです。

シナジーについては、データ・技術、事業・サービス、収益性の3つの観点で生み出していく方針です。

本件に必要な資金は手元資金および借入で賄う計画です。中期計画の売上高100億円の達成に向けて、その確実性を大幅に向上できると見込んでいます。

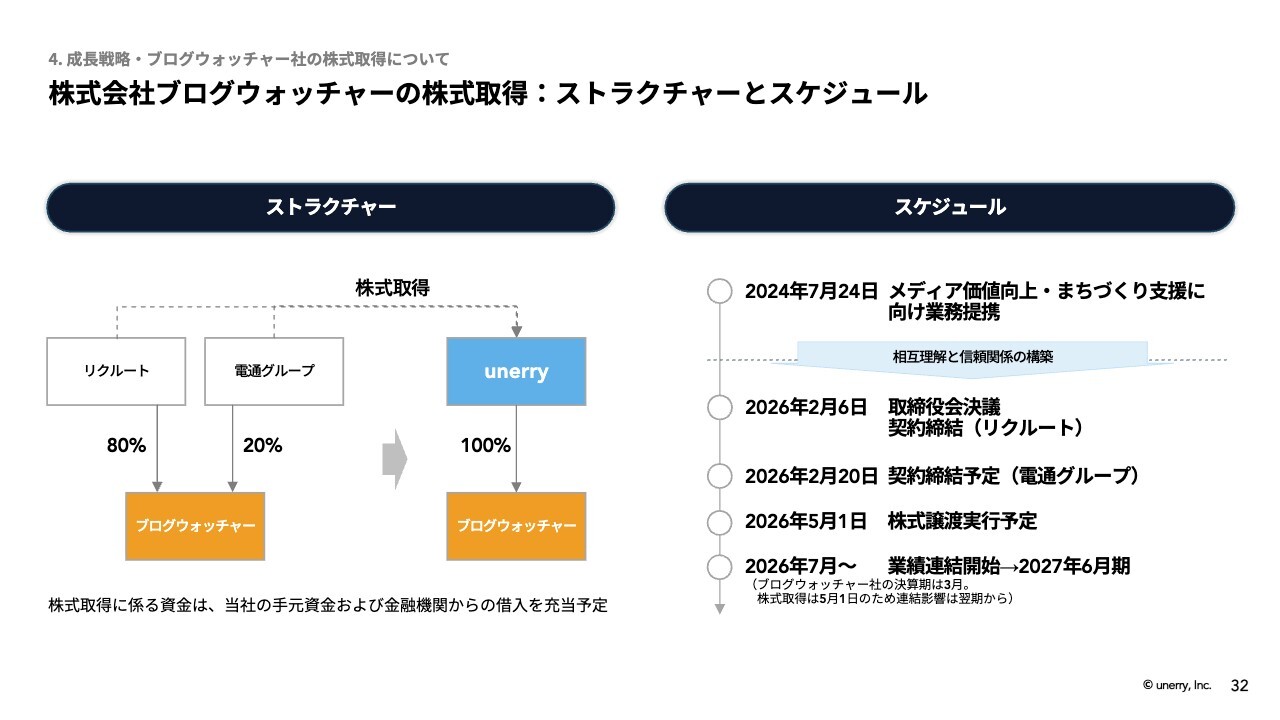

株式会社ブログウォッチャーの株式取得:ストラクチャーとスケジュール

詳細をご説明します。ストラクチャーは、リクルート社が80パーセント、電通グループが20パーセント保有する株式について、今回100パーセントをunerryが取得します。

スケジュールは、現時点では当社の取締役会決議および契約締結は終了していますが、電通グループは今後契約締結予定です。5月1日に株式の譲渡が予定されています。

また、業績への連結は2026年7月以降、つまり来期からの見込みです。

本件は、2024年7月にブログウォッチャーと業務提携を発表し、それからの1年以上にわたる相互理解や信頼関係の構築が大きく寄与したと考えています。

株式会社ブログウォッチャーの株式取得:会社概要

ブログウォッチャーは、2007年に創業され、現在の売上高が約20億円、営業利益が1.25億円の会社です。

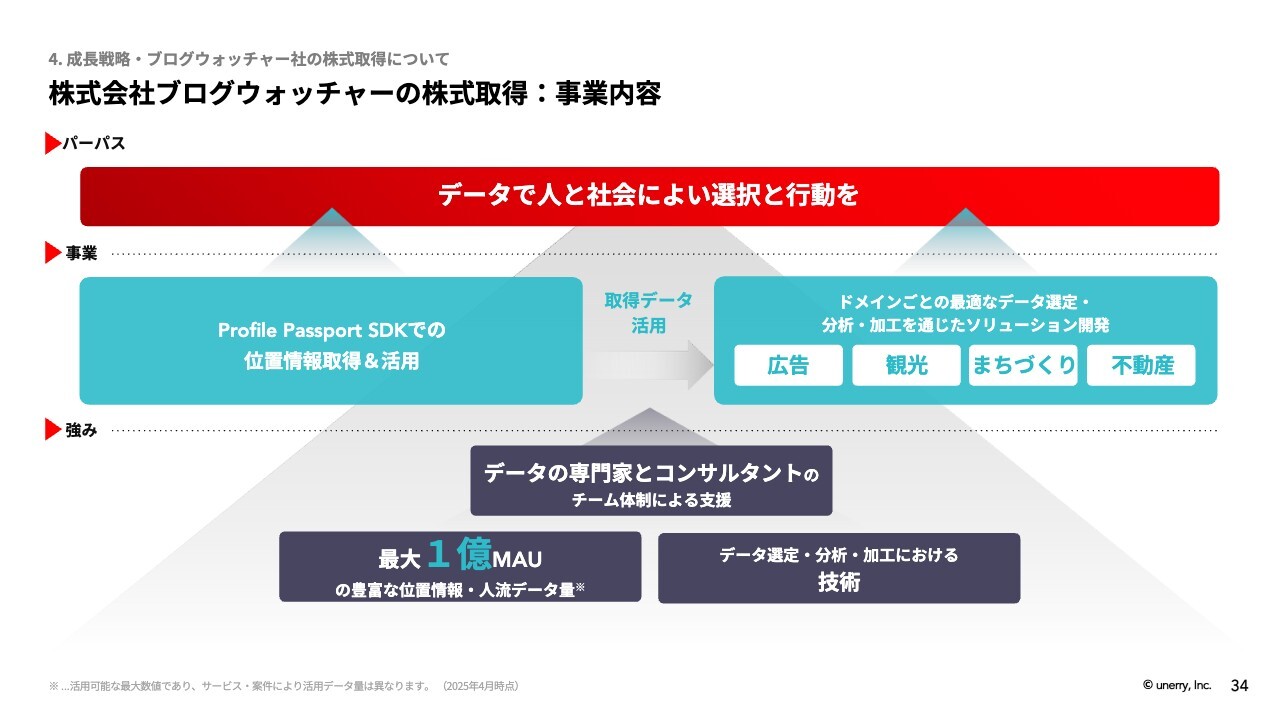

株式会社ブログウォッチャーの株式取得:事業内容

ブログウォッチャーの事業である、「Profile Passport SDKでの位置情報取得&活用」は、unerryとほぼ同じような位置情報や人流データの取得を行っています。

unerryでは、位置情報を取得できるモジュールを「SDK」と呼んでおり、このモジュールをさまざまなアプリに組み込んでいます。ユーザーがこれらのアプリをダウンロードする際、「位置情報をオンにしますか」といった許諾確認画面が表示され、それにOKを押すことで、ユーザーのスマートフォンから位置情報や緯度・経度がunerryのサーバーに送信される仕組みです。これが、いわゆるSDKと呼ばれるものです。

ブログウォッチャーも、このSDKを通じて位置情報を取得しています。技術としては、ほぼ同じものです。

ただし、ビジネスの構築方法には違いがあります。スライドの右側に記載されているとおり、ブログウォッチャーではこのデータは広告ビジネスだけでなく、観光、まちづくり、不動産など、スマートシティ事業に近い事業に活用されています。

unerryのスマートシティ事業はまだ立ち上げたばかりですが、ブログウォッチャーはこの分野で長年事業展開し、蓄積したノウハウを有しています。技術は近いものの、ビジネスの形態には違いがあるという会社です。

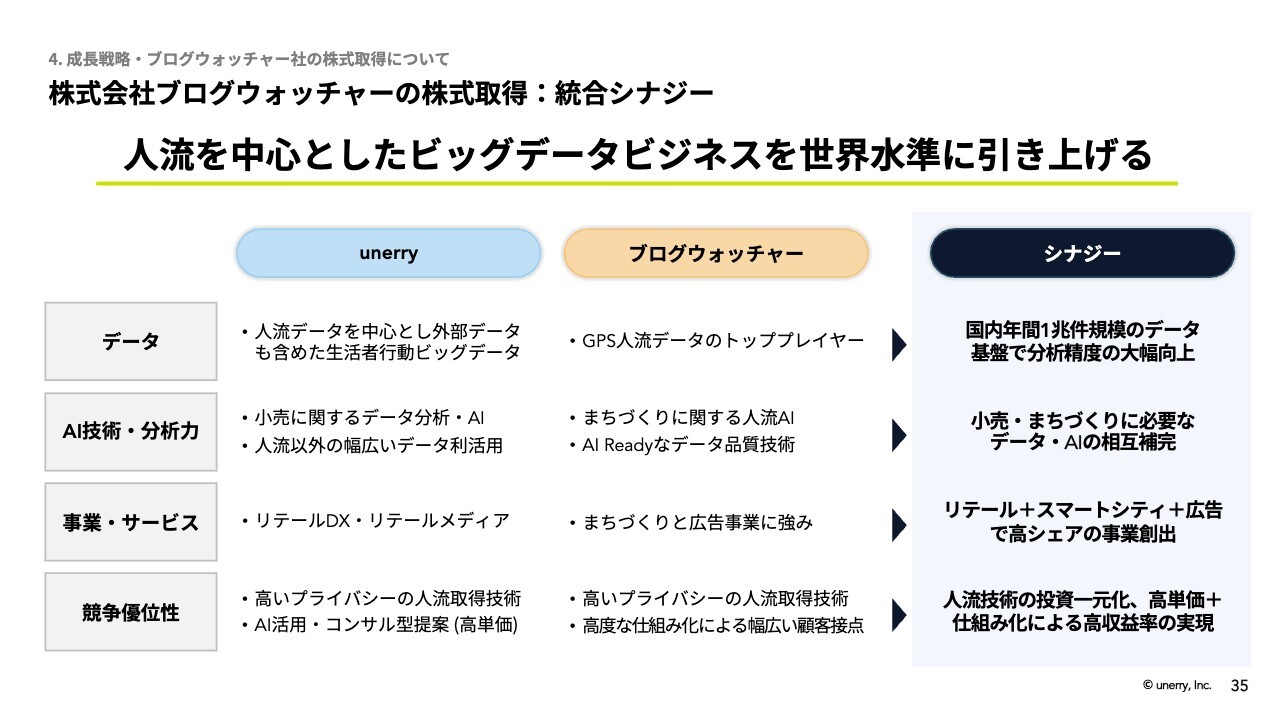

株式会社ブログウォッチャーの株式取得:統合シナジー

両社の統合によるシナジーについてです。

まず、データ面について、unerryは、人流データを中心とした生活者行動ビッグデータを扱い、テレビデータやソーシャルメディアなど、さまざまなデータが組み合わさったデータを持っています。

一方、ブログウォッチャーは、人流データにおいてunerryが誕生する以前から取り組んできた老舗で、トッププレーヤーの一角を担っています。

この2社が統合することで、国内だけでも年間約1兆件規模のデータを扱う体制が整います。これにより、まさにAI Readyなデータ基盤が構築されることが1つ目のポイントです。

次に、AI技術および分析力についてです。unerryは小売に関する分析やAIを得意としており、人流以外のデータと掛け合わせたデータ利活用に強みを持っています。一方で、ブログウォッチャーはまちづくりに関連するさまざまなAIをすでに保有しており、特にデータを多種多様な企業が利用可能な状態にするAI Readyな環境を構築する高い技術を有する会社です。

その結果、小売とまちづくり、さらにはデータとAIが相互補完関係を形成することが2つ目のポイントとなります。

事業やサービスにおいては、我々はリテールDXやリテールメディア、つまり小売に特化した領域を手がけています。一方で、ブログウォッチャーはまちづくりや広告事業に強みを持っており、これも相互補完関係にあります。

競争優位性についてです。位置情報を扱う企業として、高いプライバシー管理は非常に重要なポイントです。unerryとブログウォッチャーは、ほぼ同じ方針でプライバシー管理を行っており、高いレベルの管理を実現している会社です。

また、一般社団法人LBMA Japanという位置情報の業界団体にも、両社は以前から参画しています。この団体におけるガイドラインの策定にも、両社が深く関与し、共同で取り組んでいることから、ほぼ同じプライバシー管理の仕組みと技術を有しています。

一方で、unerryは一部の顧客に対し、高単価なサービスを提供することが得意な会社です。他方で、ブログウォッチャーは仕組み化が得意で、幅広い顧客接点を持つ会社です。

この2社が合わさることで、初期導入からより高い単価への引き上げまでを一気通貫で対応できる体制が構築され、さらに強化されていくと考えています。これにより、人流を中心とした分野で世界レベルの水準に引き上げることが可能になると見ています。

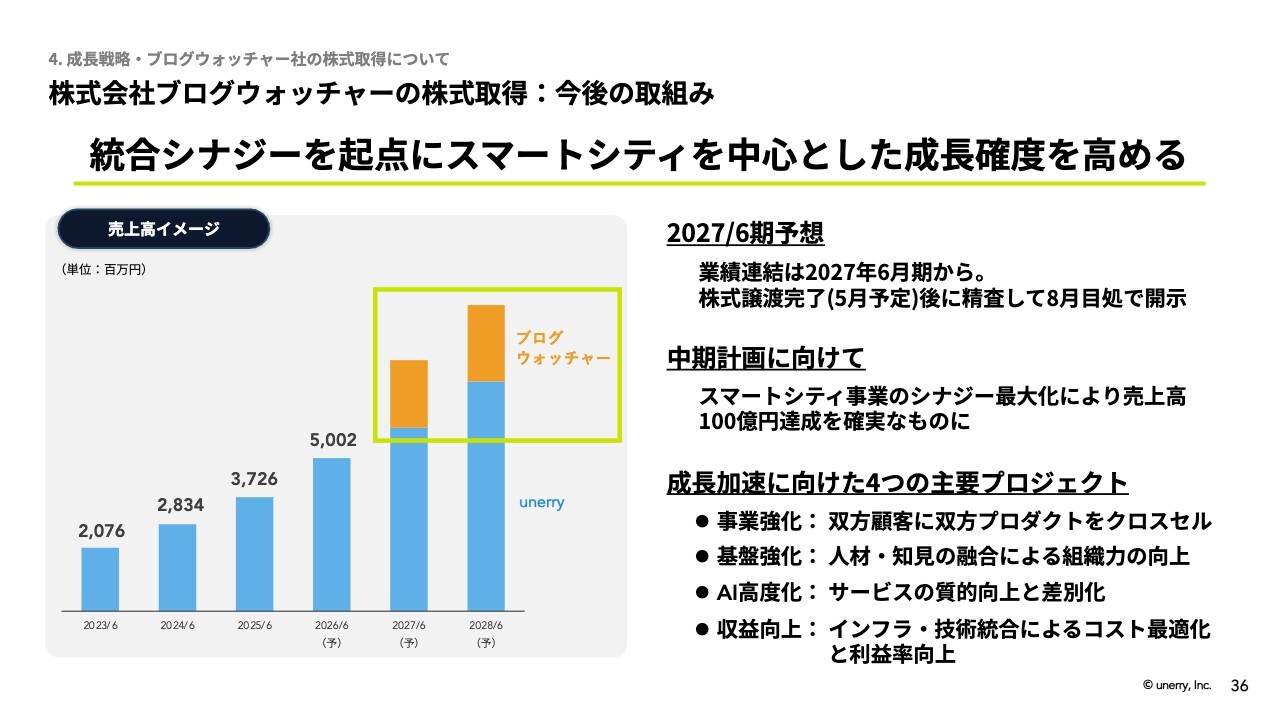

株式会社ブログウォッチャーの株式取得:今後の取組み

連結業績への反映は来期からとなるため、今後の数字は別途開示します。現状のunerryの売上高にブログウォッチャーの売上高が上乗せされるかたちとなります。これにより、2028年6月期における売上高100億円の達成確度が大幅に高まったと考えています。

その目標に向けて、今後4つの主要プロジェクトを立ち上げます。具体的には、双方の顧客に対してプロダクトをクロスセルすること、組織基盤を強化し、双方のケイパビリティや知見を共有すること、AIへの投資をさらに強化すること、そしてインフラ・技術の統合によりコストを最適化し、収益力の向上を図ることです。これらのテーマを軸に、プロジェクトを推進していきたいと考えています。

質疑応答:現状認識と通期達成への見通しについて

内山:「現時点での利益進捗を見ると、通期に対して遅れているように見えますが、現在の事業環境や下期の見通しを踏まえて、通期の目標の達成可能性をどう考えていますか?」というご質問です。

まず、会社予想に対しての認識ですが、第2四半期の会計期間についてはほぼ計画どおりだったと見ています。

第1四半期はもう少し売上高が欲しかったため、第2四半期までの累計期間で見ると若干遅れがあるというかたちではありますが、それは主に第1四半期が要因です。

事業進捗については、昨年と一昨年の間ぐらいの進捗状況です。今期の通期会社予想の達成については、現時点で変更する予定はなく、達成できるように着実に努力していきたいと考えています。

質疑応答:下期における利益率改善の要因について

斎藤:「目標達成には下期に利益を回収していく必要がありますが、第3四半期、第4四半期で利益率が改善する具体的なドライバーはあるのでしょうか?」というご質問です。

先ほども少しお話ししたとおり、当社は下期に利益が多く出る構造になっています。これは、単純に下期に売上高が大きく計上されることや、利益率の高い分析・可視化サービスが下期に多く計上されることが要因です。

売上高が上がり、利益率も改善するという両方の要素があります。

質疑応答:プライム市場への上場について

内山:「プライム市場への上場は視野に入れていますか?」というご質問です。

我々は上場してから約3年半が経過しています。当初からプライム市場への上場を視野に入れた事業展開を図っており、内部統制も進めています。

質疑応答:売上高100億円の目標について

内山:「中計の売上高100億円は、当初よりM&Aによるノンオーガニック分の売上高を加味しているのでしょうか?」というご質問です。

まず、当初の売上高100億円の目標は、M&Aを特に想定した数字ではなく、オーガニックを中心としたものと捉えていただければと思います。今回、M&Aを実施することで、オーガニック成長に上乗せされ、100億円の達成確度が大きく上昇したということです。上振れる可能性も想定しているものとご理解いただければと思います。

質疑応答:ブログウォッチャーとのM&Aについて

内山:「AIの進捗に伴って、ビッグデータを扱う会社はそれなりに重宝される将来が来そうだということですが、ブログウォッチャーを欲しかったであろう会社は他にもあったと思います。unerryのような会社が子会社化できた理由は何ですか?」というご質問です。

ブログウォッチャーとは2024年に業務提携を結び、そこから長い時間をかけて相互理解と信頼関係を積み重ねてきたことが大きな要因だと考えています。

また、2024年の業務提携以前から、ブログウォッチャーとはLBMA Japanという業界団体を通じて、ガイドラインの作成やライバルとしての切磋琢磨を行ってきました。

こうした長い信頼関係と相互理解の積み重ねをもとに、今回、資本取得が実現したことは当社として非常に意義深いご縁であると理解しています。

質疑応答:営業利益の進捗率について

斎藤:「第2四半期単体の営業利益の成長率が前年同期比17パーセント増ということで、前期に比べて鈍化していないでしょうか? また、通期業績予想に対する進捗率についても心配です」というご質問です。

先ほど営業利益のページでもご覧いただきましたが、当社の利益は下期に大部分が計上される構造です。これは、第3四半期に売上高が偏る傾向があることや、比較的利益率の高い分析・可視化サービスが多く計上される傾向によるものです。

また、通期業績予想に対する進捗率は、前期や前々期と比較するとだいたいその中間に落ち着いています。今期は想定より若干遅れているものの、引き続き通期の計画達成に向けて取り組んでいきたいと考えています。

質疑応答:ブログウォッチャーとの連携によるID増加について

内山:「ブログウォッチャーとの統合によって、ID数にどんな影響がありますか?」というご質問です。

これまで8.5億IDとご説明してきたID数が、ブログウォッチャーとの連携によってどの程度増えるかは、現在精査中です。また、別途ご報告したいと考えています。

質疑応答:アドテックベンダーとのサービス展開について

内山:「M&Aを通じて、他の事業ターゲティングを強みとしている会社、特にアドテックベンダーとはどんなサービス化が見込まれていますか?」というご質問です。

業界の構造として、ジオターゲティングを行うアドテックベンダーは、どこかから位置情報や人流データを仕入れ、それをプロダクト化して販売する仕組みになっています。

仕入れ先としては、unerryやブログウォッチャーといった企業が挙げられます。ブログウォッチャーとunerryが統合するということは、データの供給元が我々のグループに加わるとご理解いただければと思います。

つまり、データの供給元として我々の価値がより高まることが、今回の経営統合の最大のポイントと考えています。これにより、交渉力および競争優位性もさらに強化されます。

質疑応答:値上げについて

内山:「値上げについてどうお考えですか? 行わないならば、その理由は何ですか?」というご質問です。

当社は値上げを行ったことはこれまでありません。将来的な値上げについては、現段階では未定です。これまで値上げを行っていない理由をご説明します。

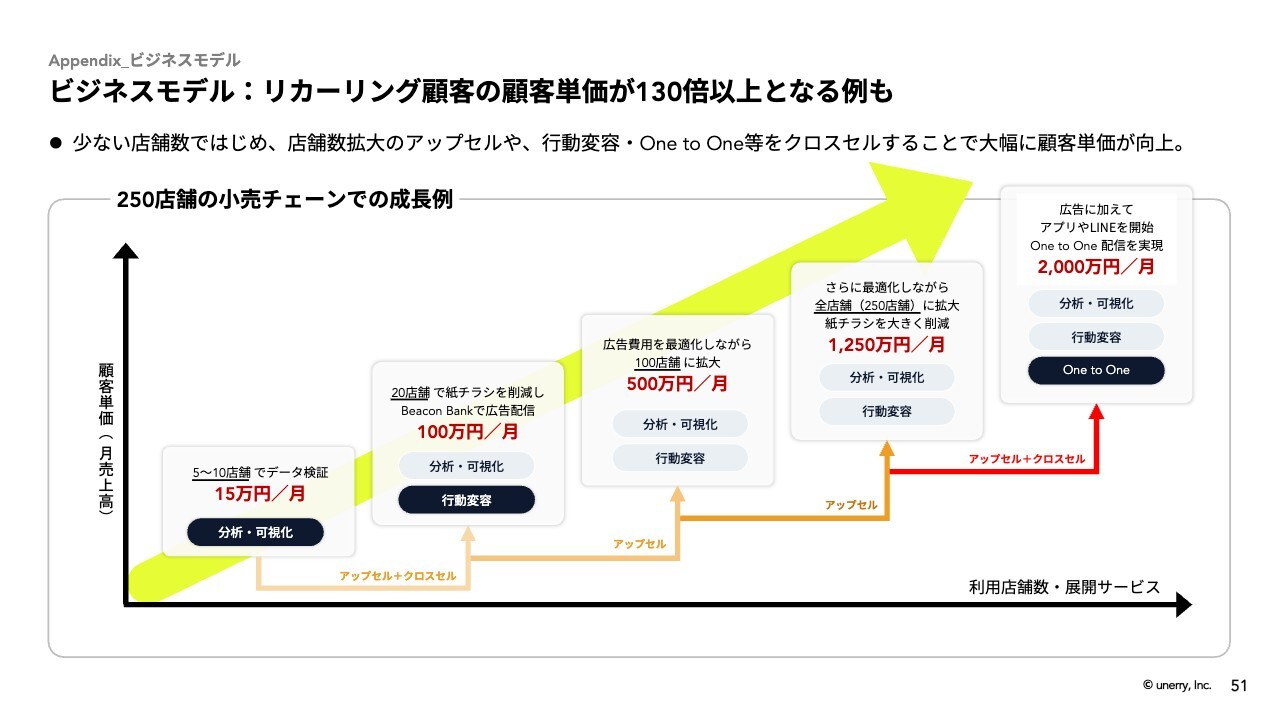

我々は、事業において、複数の製品やサービスをクロスセルすることによって売上高成長を実現している会社です。

特に当社のビジネスモデルでは、例えば「ショッパーみえ〜る」を基軸とし、「分析・可視化」を通じて比較的安価な単価で市場に参入しています。さらに、「行動変容」をクロスセルし、さらに「One to One」をクロスセルすることによって、売上高が100倍以上に拡大することが、当社における顧客成長となっています。

そのため、単価を5パーセント、10パーセント、あるいは20パーセント上げるよりも、クロスセルを推進するほうが、圧倒的に売上高が向上するのが現状のunerryのビジネスモデルです。したがって、現時点では、単価を大幅に引き上げる段階には至っていません。ただし、今後の値上げの可能性は否定しません。

質疑応答:海外事業の戦略と各事業の立ち上がり順序について

内山:「海外での売上を楽しみにしています。2年半後に5億円の戦略は変わりないでしょうか?」というご質問です。

海外事業の戦略に変更はありません。当社の4つの事業のうち、最初に立ち上がるのはリテールDXです。その次にスマートシティとリテールメディアが少し遅れて進行しています。さらに、これにグローバル事業が続くかたちになります。

そして、売上高100億円のさらに10倍規模の成長を目指す中で、グローバル事業が大きく貢献するものと考えています。

質疑応答:他社携帯キャリアとの協業について

内山:「他の携帯キャリアの人流データプラットフォームは使い物にならないということでしょうか?」というご質問です。

当社はNTTドコモだけでなく、携帯キャリア各社さまとも良好な関係を構築しています。

そのため、顧客から人流データへの需要がある際には、携帯キャリアのデータとunerryのデータを組み合わせたかたちでサービスを提供することが多くあります。

結果として、単に一社一社のデータ量が不足しているということではなく、顧客に対して最善のデータを仕入れることで、より価値の高いデータを提供するというのがunerryの現状です。ほぼすべての携帯キャリアと良好な関係を維持しており、競合ではなく協業というかたちで事業を推進しています。

質疑応答:リテールメディアの市場規模と日米の違いについて

内山:「アメリカではリテールメディアが進んでいると言われていますが、日本と比べてどの程度進んでいるのでしょうか? また、リテールメディアをunerryのようにデータ面で支えている企業や取り組みはありますか?」というご質問です。

市場規模全体についてお話しすると、アメリカのリテールメディア市場は、間もなく10兆円に達するのではないかと言われるほど成長しています。

この約10兆円という規模ですが、リテールメディアは基本的に広告ビジネスです。日本の広告ビジネス全体の事業規模約7兆円に対して、アメリカではリテールメディアだけで10兆円近くの規模があり、十分に大きなビジネスです。

ただし、内訳は8割から9割がオンラインで構成されています。例えば、Amazonやウォルマートが運営するECサイトで商品を買う際に、ホームページ上でキーワードを入力すると関連する商品が表示される広告があります。この広告によって数兆円規模の売上高が生み出されているのです。

アメリカのリテールメディアは確かに発展していますが、どちらかというとオンラインのECサイトを中心としたリテールメディアが主流です。

一方で、日本ではまだオンラインを中心としたリテールメディアの発展は進んでおらず、むしろ店頭を中心としたかたちでリテールメディアが広がっています。

例えば、コンビニエンスストアのレジの裏側にサイネージが3枚ほど並んでいる様子を目にしますが、これは日本特有のリテールメディアの一例であり、日本の広告市場の特徴です。日本の場合、リアル店舗のリテールメディアが主流であるため、unerryのような企業が必要になります。

例えば、ある店舗において、「このサイネージを見た人は本当に買ったのか?」とか「他の店舗に行ったのではないか?」といった分析を行うのがunerryの役割です。そのため、リテールメディアにおいてunerryは欠かせない企業として位置づけられています。

アメリカにおいてunerryのような企業は、特に強い企業は見当たりません。これは、アメリカにおいて実店舗型のリテールメディアがあまり強くないことが影響しており、参考になる例は少ないのではないかと思います。

質疑応答:アメリカの実店舗型リテールメディアへの参入について

内山:「アメリカでは実店舗型のリテールメディアの推進がないということですが、その中で、unerryはどんなサービスで参入しようと考えていますか?」というご質問です。

現在アメリカではオンライン型のリテールメディアが主流ですが、今後は実店舗型のリテールメディアも立ち上がっていくと予想されます。逆に、日本では、今後はオンライン型のリテールメディアが立ち上がっていく予定です。リテールメディアの展開は、日米でオンラインとオフラインでの立ち上がりの順序が異なっています。

アメリカでは今後、実店舗型のリテールメディアが立ち上がる中で、すでに日本市場で実績のあるunerryが、日本で培ったオフライン型、つまり実店舗型リテールメディアサービスをそのままアメリカ市場に展開し、市場の立ち上がりとともに活用されることが、当社の勝ち筋になると考えています。

質疑応答:ブログウォッチャーとunerryのデータ統合による差別化について

内山:「ブログウォッチャーのデータを独占することで、大きな差別化ができるのでしょうか?」というご質問です。

ブログウォッチャーとunerryのデータが統合されることで、大きな差別化が可能になると考えています。日本において位置情報を取り扱う重要なプレーヤーになると確信しています。

質疑応答:ブログウォッチャー買収によるコスト削減目標について

内山:「ブログウォッチャーの買収による具体的なコスト削減目標があれば教えてください」というご質問です。

斎藤:株式取得にあたりさまざまな検討を行っていますが、現時点で具体的にお伝えできることはありません。コスト削減は可能で、それもシナジーの1つと見ています。

質疑応答:ブログウォッチャーの利益率が与える影響について

斎藤:「ブログウォッチャーが利益率5パーセント程度ですので、利益率が下がりそうですか?」というご質問です。

これについては、今後譲渡が完了し、損益への影響が出るのは来期からになります。来期の業績予想を発表するタイミングで精査し、開示していきたいと考えています。

質疑応答:「Beacon Bank」の登録数と利用例について

内山:「『Beacon Bank』の登録数の伸びの見通しについて教えてください」というご質問です。

「Beacon Bank」の登録数とID数は、本決算の際にお伝えした225万個の登録が最新の数値です。

直近は、さまざまな看板にビーコンが設置されるケースや、これまで設置されていなかった小売店舗内にビーコンが導入されるケースが増えてきています。したがって、「Beacon Bank」の利用率や利用数は、引き続き増加傾向にありますが、具体的な数字は年1回の開示としています。

質疑応答:NTTドコモとのデータ連携に関する追加の発表について

内山:「NTTドコモの件で追加の発表がありませんが、なぜですか?」というご質問です。

現在、NTTドコモとは統合プラットフォームに対するデータ連携の取り組みをすでに開始しています。発表内容はすでに実現されていますが、相手先もある中で個別案件の進捗発表は都度の判断としています。

質疑応答:unerryにおける新体制の時期と効果について

内山:「新たな体制が動き始めたのはいつごろですか? また、どんな効果がありますか?」というご質問です。

新たな体制は2025年7月、新しい決算期がスタートするタイミングで、主に営業を中心とした体制を変更し、開始し、半年以上が経過しました。

これまで当社では、新規顧客、クロスセルの対象となる重点顧客、さらにパートナーの先にいる顧客を、すべて1つのチームで対応していました。

例えば、ある月は新規開拓を掲げると全員が新規営業に注力し、また別の月は重点顧客対応を掲げると全員が一斉に参加する状況だったと記憶しています。当時はまだメンバーも少なく、そのような運営で対応可能でした。

しかし、現在では従業員数も顧客数も増加したため、新規顧客を担当するチーム、重点顧客を担当するチーム、パートナーセールスのチーム、そしてバックアップとしてのDXコンサルティングチームと役割を分担しました。それぞれが自身の能力をより発揮できる体制を整えることが、今回の体制変更の目的でした。

その効果はすでに現れています。スーパーマーケットを得意とする人はスーパーマーケットを顧客としてどんどん深く入り込んでいます。また、DXコンサルティングを得意とする人は、コンサルタントとしてのケイパビリティをどんどん高めており、専門性が向上し効果が表れています。現在、クロスセルがようやく回り始めました。

質疑応答:特定企業との連携について

内山:「電通グループやリクルートに対して、なにか連携を結ぶということはありますか?」というご質問です。

特定の顧客やパートナーに関しては、NDA(秘密保持契約)があるため、この場で詳細を開示することはできません。ただし、電通グループやリクルートとはこれまでも深いお付き合いをしており、お取引があります。

今後は、これらの連携をさらに発展させるかたちで、より一層進めていきたいと考えています。

質疑応答:分析・可視化サービスの収益モデルと四半期ごとの変動について

斎藤:「分析・可視化サービスはサブスクリプションの印象ですが、四半期ごとにぶれがある理由を教えてください」というご質問です。

先ほどお伝えした「ショッパーみえ〜る」という、当社の基盤となる導入サービスは、年間契約で毎月定額の収益が得られるサブスクリプション型のサービスです。

それ以外にも分析・可視化サービスでは、単発のスポット分析案件が多数あります。例えば、リカーリング顧客の場合、年に1、2回、定期的に分析を実施する案件もあります。また、出店検討時に、そのエリアでの分析を依頼されるなど、変動があります。

それ以外の分析・可視化サービスについて、例えばスマートシティの案件では、実際の案件が3月末にまとめて計上されることもあります。その結果、分析・可視化サービスは四半期ごとに変動が発生します。

質疑応答:営業利益の成長率について

斎藤:「第3四半期偏重は理解したのですが、第2四半期の営業利益は1,200万円、5,600万円、6,500万円と推移しています。なぜ今期はあまり伸びていないのでしょうか?」というご質問です。

期によって変動しますが、前々期は第3四半期に偏ったため、第2四半期の売上高は大きく伸びませんでした。一方、前期は比較的平準化され、第2四半期の売上高は全体の中で比較的多くなり、その結果、利益は5,600万円、利益率は6パーセントとなりました。

今期は前々期に近い傾向があり、下期に偏ることを想定しています。このため、利益だけを見ると大きく伸びないように見える結果となっています。

内山:当社は、四半期ではなく通期で見ていただくと、利益率や売上高の達成率に大きなぶれはありません。当社の場合、通期で見ていただくことが重要と考えており、ぜひその点をご理解いただきたいと思っています。

質疑応答:インバウンドにおけるデータの興味深い使い方について

内山:「インバウンドにおけるデータの使い方で、おもしろいものや、予想外の顧客ニーズはありますか?」というご質問です。

昨今、中国からの訪日観光客が減少していますが、unerryのビジネスは、変化のあるタイミングで収益が上がるという特徴があります。

その理由は、インバウンドにおける環境の変化を把握できる方法が我々のデータの他には基本的に存在していないからです。

例えば、ある店舗に来店する外国人がどの国の人々で、どのように増減しているかという変化点があると、我々のデータが活用されます。一方で、変化点がなく継続的に成長している場合でも、同じように我々のデータが利用されています。

観光客の減少は残念な状況ではありますが、その結果として「本当に減少しているのか」「実はこの国の観光客は減少していないのではないか」といった事実確認を我々のデータで検証できる点は、最近のインバウンドに関するデータの使用方法として、非常に興味深いと感じています。

質疑応答:株価反転への取り組みや意気込みおよび施策について

内山:「株価反転への取り組みや意気込み、施策を教えてください」というご質問です。

株価反転を図る上で非常に重要なポイントとして、株価を意識した経営、および資本コストをしっかり意識した経営をどのように行っていくのかという点が挙げられると思います。

当社は株主から投資していただき、それに対するリターンをしっかり確保するための投資を行い、その結果として得られるリターンを着実に確保していきます。リターンが得られることで利益が上がり、それが最終的に株価に反映されるという経営サイクルをどのように構築していくかが、我々にとって課題であると考えています。

そのため、重要な取り組みの第一歩として、スライドで示しているROEを高い水準で実現することが必要です。これが我々が株主のみなさまにまず開示すべき指標であると考えています。目標とするROEを達成できるよう、社内でもその実現を意識した投資を推進することが、まず重要なステップであると考えています。

第2のポイントとして、安定的な株価形成のために出来高をどう増やしていくかが非常に重要だと考えています。認知をどのように広げていくかが1つの課題です。

また、株式を保有いただいている方々に、もっと積極的に売買していただけるような開示方法をより工夫していく必要があると考えています。既存の株主の方々に対しても、売買をより積極的に進めていただくための働きかけをしていきたいと考えています。

質疑応答:無尽蔵のリソースや予算があれば検討するM&A戦略について

内山:「unerryのようなビジネスは、大手では実現できないものだというご説明がありましたが、もしリソースや予算が無尽蔵にあったら何をして確度を高めますか?」というご質問です。

当社のM&A戦略で特に重要なのは、我々のデータの引力をどれだけ活用できるかという点です。今回、ブログウォッチャーとM&Aを実施しましたが、他にも非常に優良なデータホルダーが存在します。

そのデータホルダーには、1社ではなかなか価値を発揮できず、時価総額が低い、あるいはサービスが伸び悩んでいるという会社が多く含まれています。

もしリソースや予算が無尽蔵にあるのであれば、これらの企業をすべてunerryのデータエコシステムに統合したいと考えています。できるのであればすぐにでも実行したいと考えています。

それが実現できれば、世界に類を見ない、大規模かつリアルな世界をデータ化した「ワールドモデル」を構築でき、稀有な仕組みが作れると確信しています。

質疑応答:「電気・ガス・水道・unerry」というスローガンについて

内山:「『電気・ガス・水道・unerry』というスローガンは地味ではないですか?」というご質問です。

unerryの本質を言い表しています。インフラという事業は地味だと受け取られるかもしれませんが、当社の仕組みが「ワールドモデル」としてリアルな世界をシミュレートできるようになることで、さまざまな企業のインフラとして活躍できると考えています。

今後もその世界観をさらにブラッシュアップし、みなさまにお届けできるよう、我々もPRやメッセージの発信に努めていきます。

質疑応答:位置情報の取得に関する規制とビジネスモデルについて

内山:「個人情報保護の観点から、今後、位置情報が取れなくなる可能性はあるでしょうか?」というご質問です。

位置情報が取得できなくなる可能性についてですが、現行の日本の個人情報保護法において、今年も改正が検討されています。しかし、位置情報に関する追加の規制が行われる内容にはなっていないと理解しています。

また、Apple社がプライバシーに対する規制を強化しているという認識に関しては、そのとおりです。そもそもApple社のプライバシー規制強化は数年前から始まっており、基本的にはすでに対応済みの状況です。

位置情報に関しては、取れなくなるのではないかという懸念は数年前に実際にありました。しかし、現在ではApple社もGoogleも対応を済ませており、それでもunerryには8.5億IDが存在している状況です。その理由は、我々が多くのアプリと提携しているからです。

1つのアプリだけで見ると、位置情報を許可する人の割合は減少しています。しかし、多数のアプリと提携していることで、unerryとしてはID数が増えているのが我々のビジネスモデルです。

一つひとつのアプリでは位置情報の提供を許可する人の割合が少なくても、多くの人々が利用しているからこそ、我々のビジネスが成り立っている点が1つの強みであることをご理解いただければと思います。

内山氏からのご挨拶

unerryは、どの街に行っても、どの店に行っても、unerryのデータが自然と活用されることで、みなさまの生活の質が向上したり、買い物が楽しくなったりする「unerry, everywhere」を推進しています。

これからも着実に成長し、みなさまに還元していきますので、今後ともどうぞ応援をよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5034

|

2,060.0

(02/17)

|

+43.0

(+2.13%)

|

関連銘柄の最新ニュース

-

unerry---2Qは2ケタ増収、ブログウォッチャーの完全子会社... 02/16 14:23

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/14 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/13 17:20

-

出来高変化率ランキング(14時台)~robothom、WASHハウ... 02/13 15:41

-

出来高変化率ランキング(13時台)~テクニスコ、コロンビアなどがラ... 02/13 14:44

新着ニュース

新着ニュース一覧-

今日 05:02

-

今日 04:51

-

今日 04:33

-

今日 04:13