サーバーワークス、3Q売上高100億円突破で通期予想を上方修正 クラウド・AI需要とセキュリティ領域の拡大が寄与

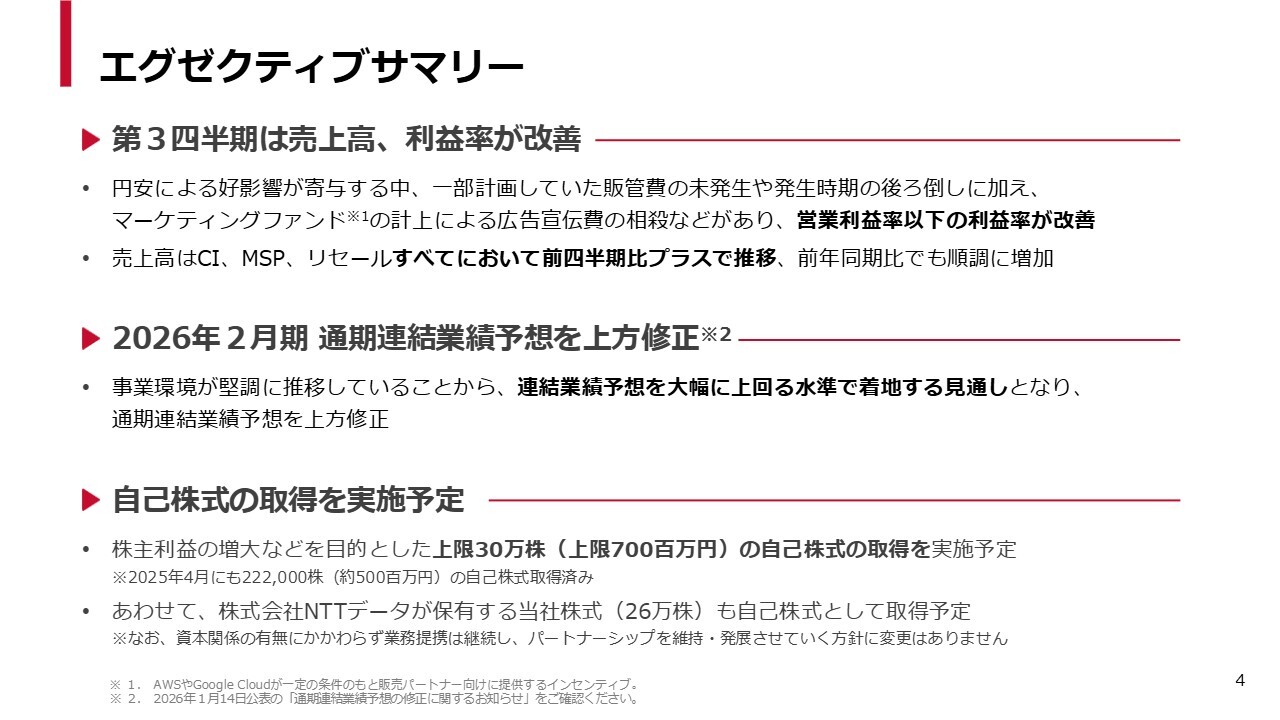

エグゼクティブサマリー

大石良氏(以下、大石):サーバーワークス代表取締役社長の大石です。

まずは、2026年2月期第3四半期のサマリーです。第3四半期は売上高、利益率ともに大幅に改善しました。

円安による好影響が貢献している中、一部計画していた販管費の未発生や、発生時期の後ろ倒し等があり、営業利益率以下の利益率が大幅に改善しました。売上高も、CI、MSP、リセールすべてにおいて前四半期比プラスで推移しました。

前回の四半期には通期業績予想を下方修正しましたが、現時点では事業環境が堅調に推移していることから、連結業績予想を大幅に上回る水準で着地する見通しとなりました。このため、通期の連結業績予想を上方修正しました。

また、株主還元にも積極的に取り組んでいきます。今回は上限を30万株とし、自己株式の取得を実施する予定です。

あわせて、NTTデータさまが保有する当社株式26万株も取得する予定です。なお、資本関係の有無にかかわらず、NTTデータさまとの業務提携は継続する予定です。今回は株式のみを取得する方針です。

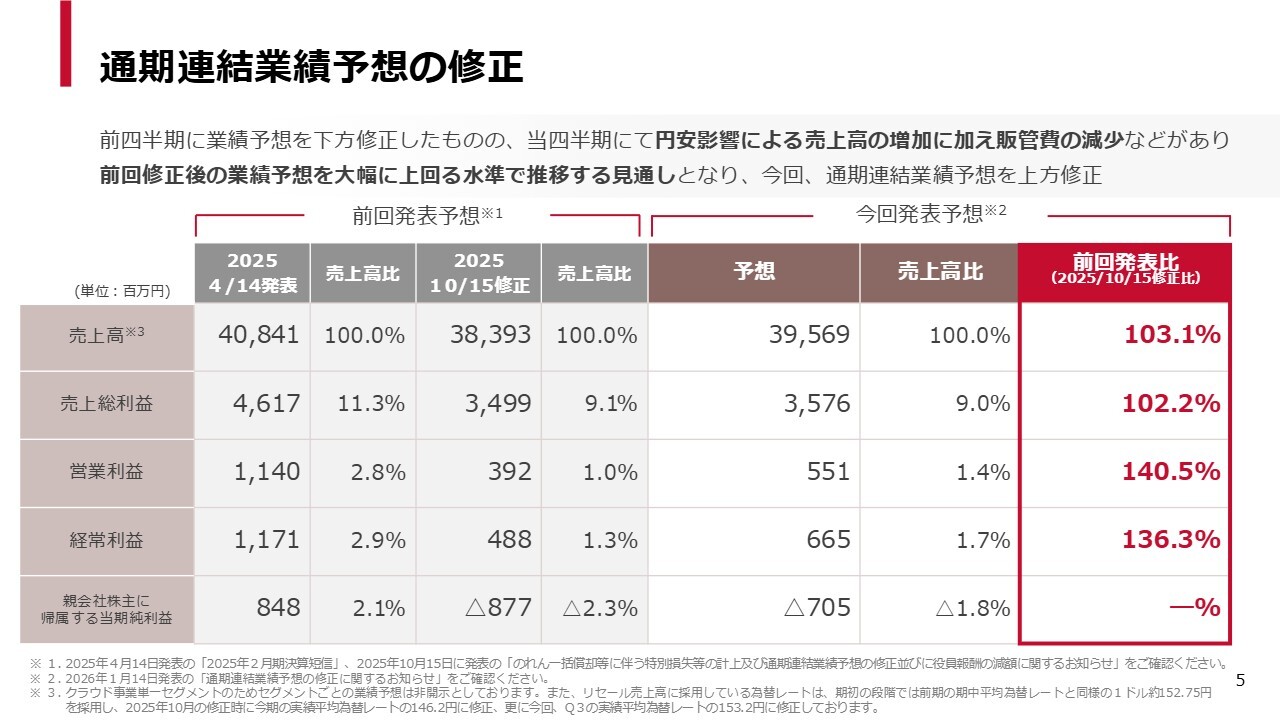

通期連結業績予想の修正

スライドのとおり、通期連結業績予想を修正しました。前回の四半期には、「2025/10/15修正」の欄に記載のとおり連結の業績予想を下方修正しました。今回の発表では、「予想」の欄に記載のとおり、上方修正しています。

第3四半期 業績ハイライト

連結と単体それぞれの、売上高と営業利益の第3四半期までの累計です。

連結で見ると、売上高は290億6,900万円で、前年同期比11パーセント増となっています。営業利益は、サーバーワークスとG-genそれぞれで発生した赤字プロジェクトの影響を受け、前年同期比55パーセント減となっています。

個別に見ると、サーバーワークスの売上高は231億9,800万円で着地しました。営業利益は7億2,600万円、前年同期比21パーセント減となりましたが、これは赤字プロジェクトの影響によるものです。

G-genは、売上高が58億8,500万円で、前年同期比52パーセント増と非常に力強い成長を見せています。しかし、残念ながら赤字プロジェクトの影響を受け、営業利益はマイナス2億9,200万円となりました。

運用子会社のサーバーワークス・スマートオペレーションズはまだ設立したばかりのため、現在は投資モードとなっています。

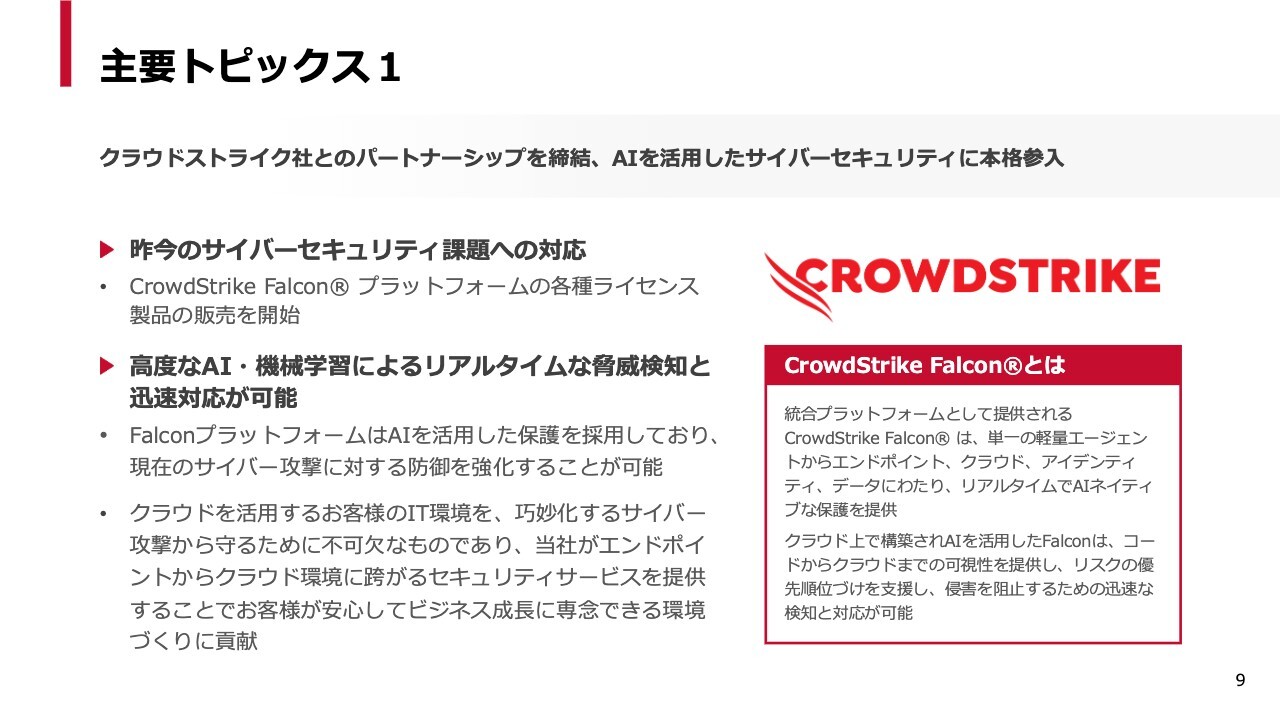

主要トピックス1

サーバーワークスグループのトピックスについてご案内します。1つ目に、セキュリティ大手であるクラウドストライク社さまとパートナーシップを締結しました。

当社は、クラウドのインフラストラクチャーの提供に加え、クラウドセキュリティや生成AIのワークロードも統合していくという事業方針を掲げています。特にセキュリティ強化の中で、クラウドストライク社さまとのパートナーシップが中核を担うと考えており、当社にとって非常に期待しています。

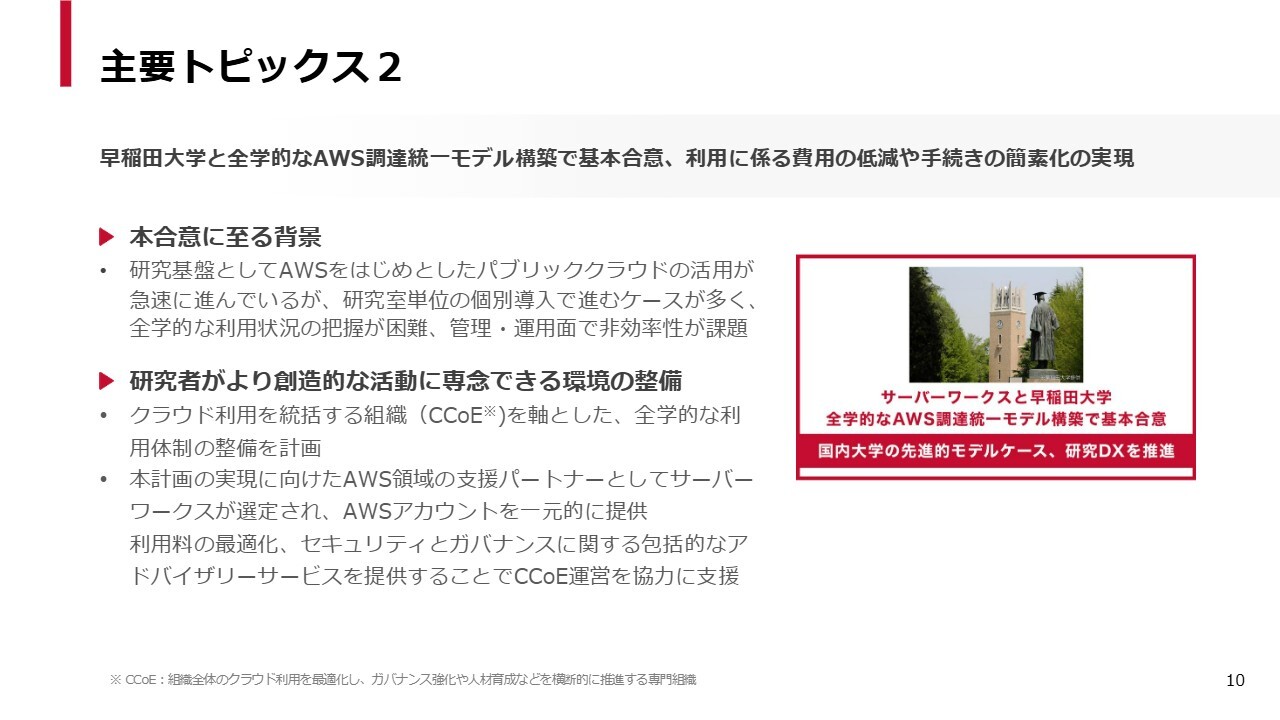

主要トピックス2

2つ目に、早稲田大学さまと全学的なAWS調達統一モデル構築で基本合意しました。これまで早稲田大学さまでは、各研究室単位でさまざまなパブリッククラウドの導入が個別に行われていました。

今回の取り組みでは、早稲田大学さまと当社が共通の基盤を作ることで、クラウドを調達する際に当社が構築した仕組みを利用し、より効果的かつ効率的にAWSを調達・利用できるようにしていきます。

これは国内大学の先進的なモデルケースとして、研究DXを推進する取り組みになっていくだろうと、私どもも非常に大きな期待を寄せています。

主要トピックス3

3つ目に、サーバーワークス、G-genともに、セキュリティ領域やAI領域で具体的な事例が出てきました。

セキュリティ領域では、G-genが「Google Security Operations(SecOps)」の提供を開始しました。

AI領域では、サーバーワークスが大丸松坂屋百貨店さまのコンタクトセンターにおける顧客対応の内容を生成AIで自動要約することで、オペレーターの業務負荷を軽減し、応答率の向上に貢献しています。

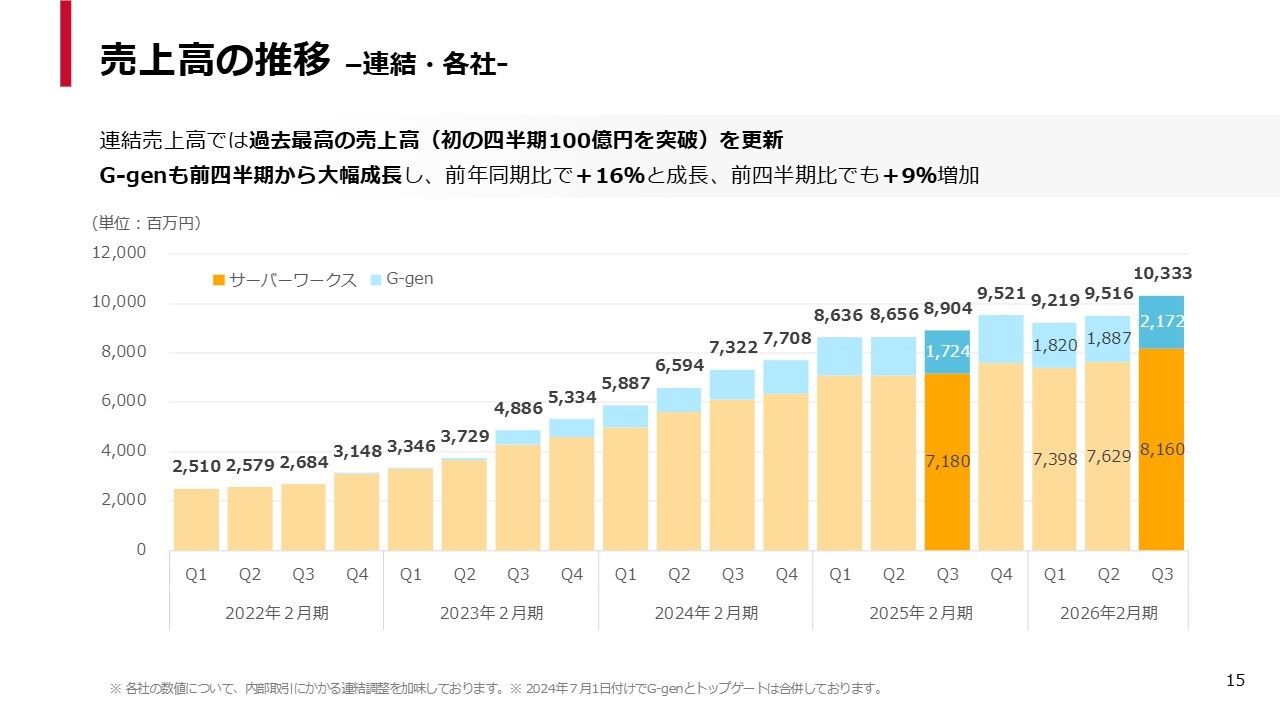

売上高の推移 -連結・各社-

第3四半期の業績について詳しくご説明します。まずは売上高の推移です。

スライドのグラフのとおり、四半期ベースで非常に順調に伸びており、この第3四半期では初めてグループ全体で100億円の大台を突破しました。G-genも前四半期から大幅に成長し、前年同期比で16パーセント増となっています。

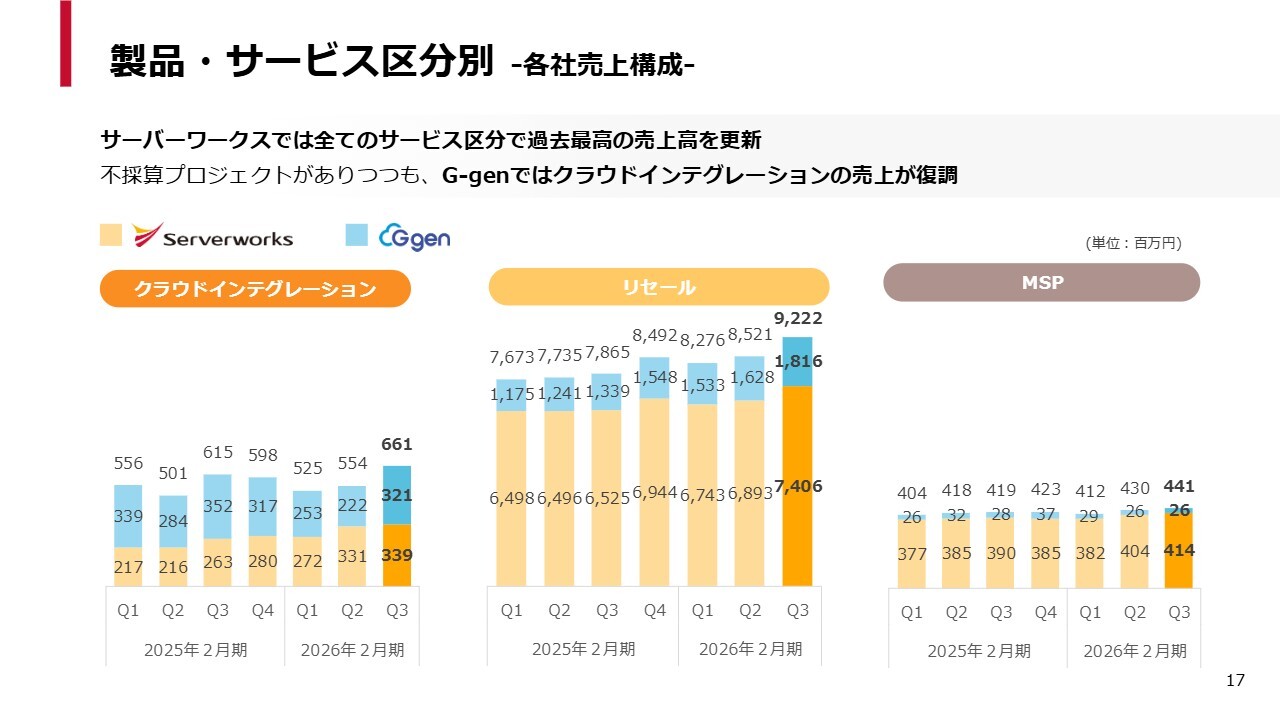

製品・サービス区分別 -各社売上構成-

製品・サービス区分別の売上高です。クラウドインテグレーションは、両社ともに赤字プロジェクトの影響で、第1四半期と第2四半期は非常に苦しい状況が続きましたが、第3四半期には改善が見られました。

リセールは、順調に成長を続けています。

MSPは、インテグレーションやリセールと比較すると成長率が緩やかに見えますが、着実に数字は積み上がっています。

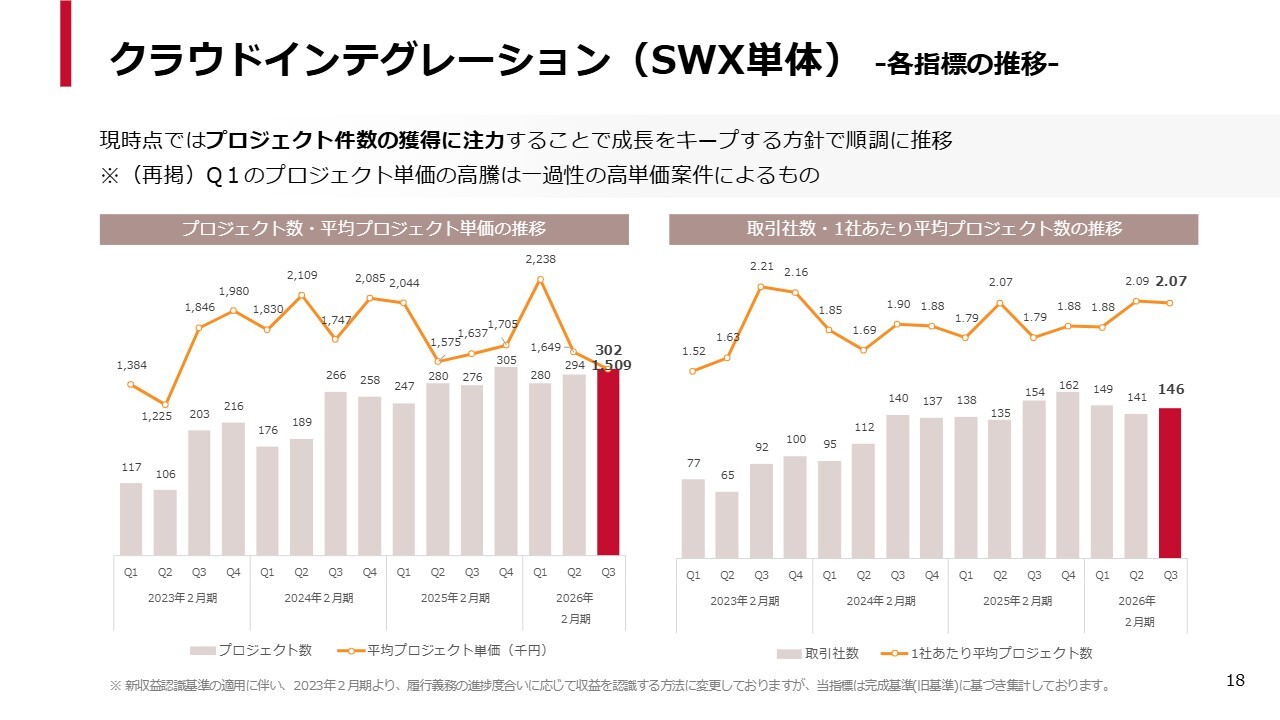

クラウドインテグレーション(SWX単体) -各指標の推移-

クラウドインテグレーションを分解した、プロジェクト数と取引社数のメトリクスです。プロジェクトのため多少のばらつきがあるものの、プロジェクト数、取引社数ともに安定的に推移しています。

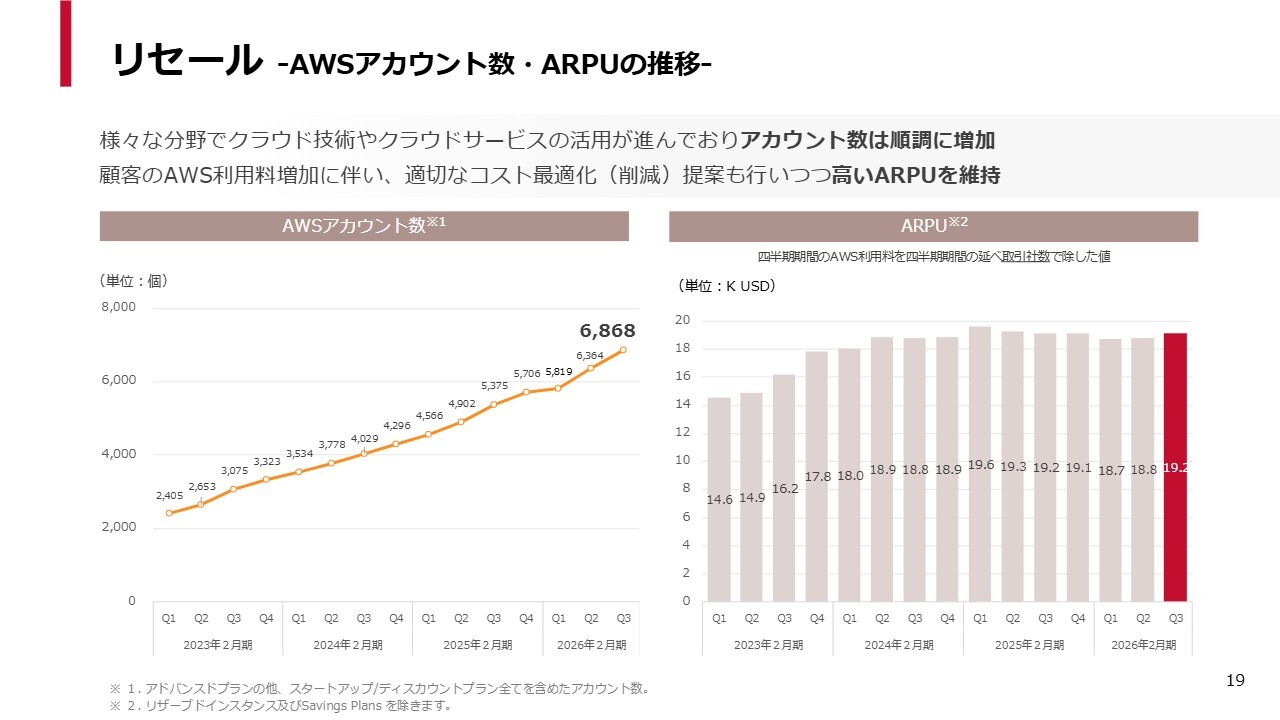

リセール -AWSアカウント数・ARPUの推移-

リセールを分解した、アカウント数と単価のメトリクスです。アカウント数は非常に順調に伸びています。

以前から何度かお伝えしているとおり、単価はできるだけ上がり過ぎないようにコントロールしています。その結果として、2026年2月期は1.8万米ドル前後という高いARPUを維持しています。

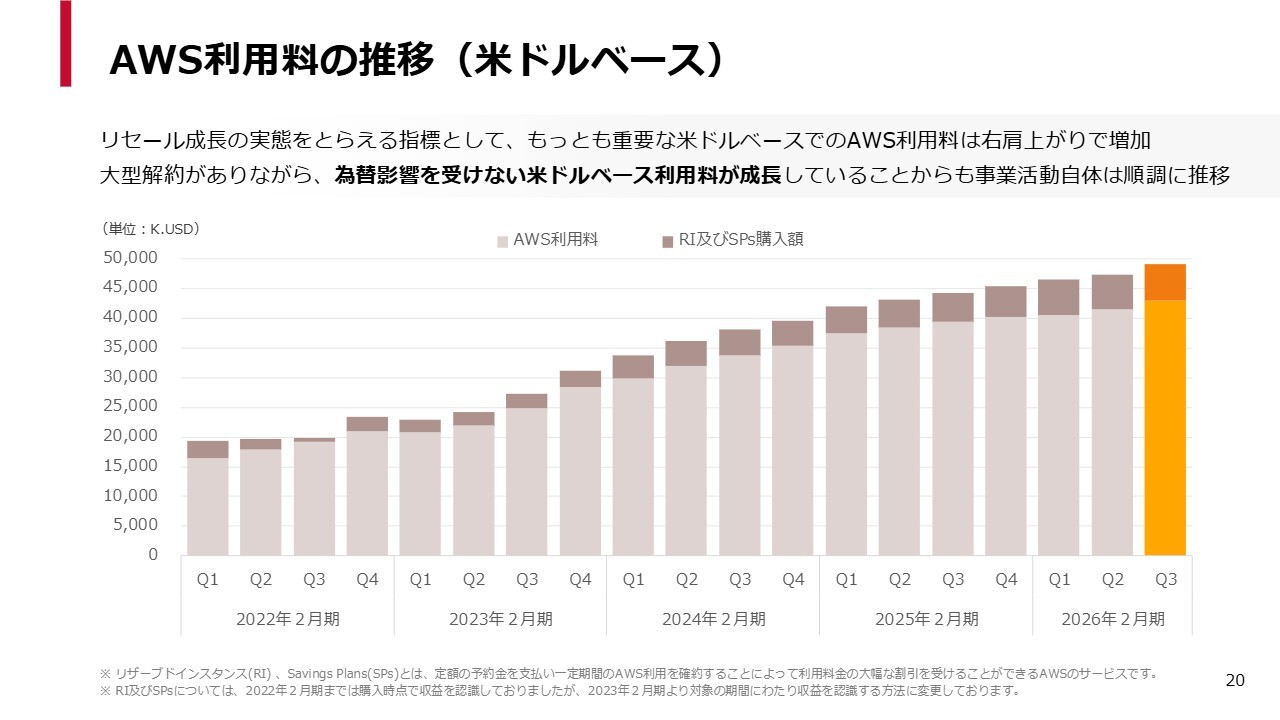

AWS利用料の推移(米ドルベース)

当社のビジネスは為替の影響を受けやすい構造にあるため、ドルベースのAWS利用料は非常に重要な指標です。

スライドのグラフのとおり、第3四半期も順調に成長しており、引き続きAWSおよび当社の成長が継続しています。

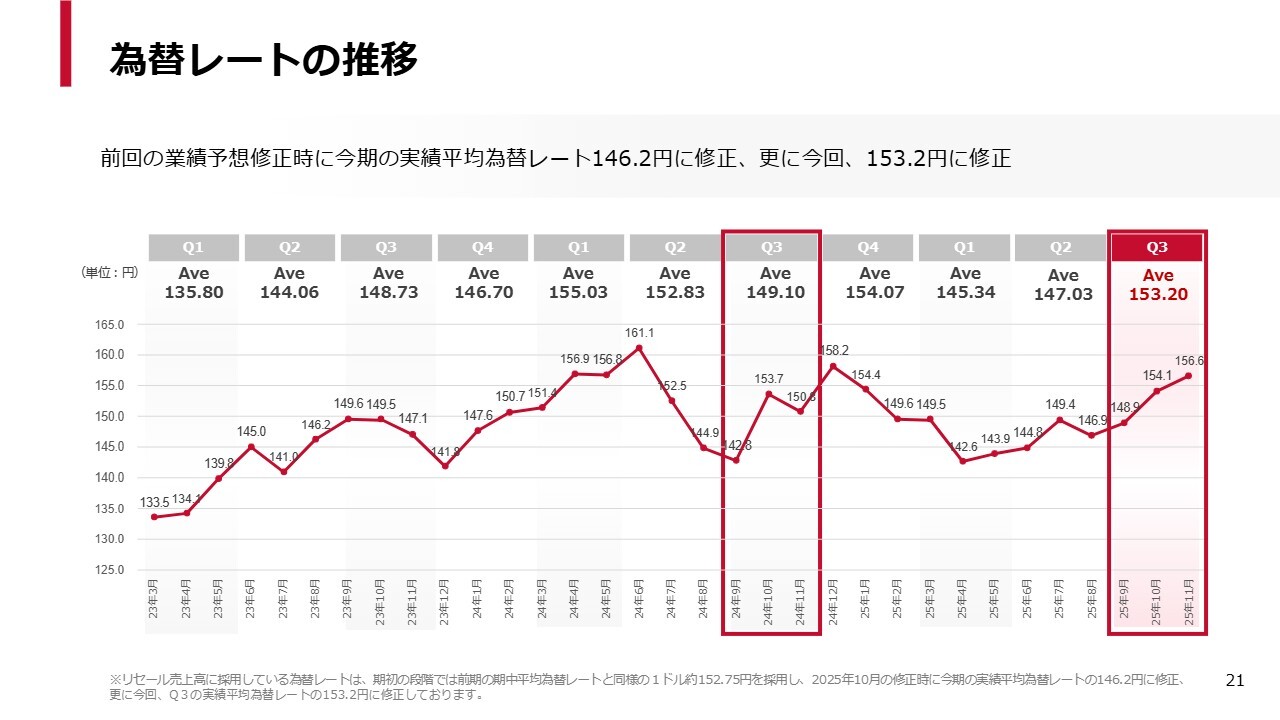

為替レートの推移

スライドのチャートは、第3四半期の為替レートを示しています。第2四半期は円高に振れていたため、下方修正と判断しました。しかしその後、急激な円安を受け、今回上方修正を行いました。

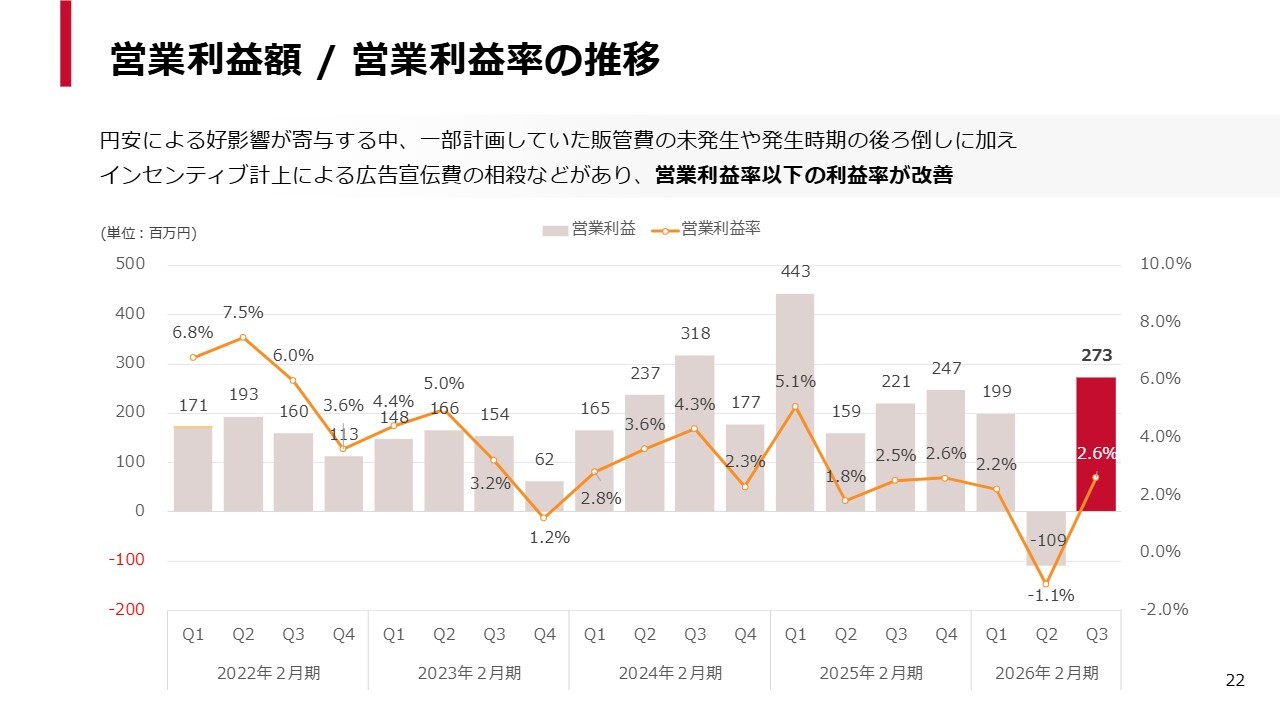

営業利益額 / 営業利益率の推移

四半期ベースの営業利益額の推移です。2026年第2四半期はサーバーワークス、G-genいずれも赤字プロジェクトがあり、残念ながらマイナスで着地しました。この最悪期を脱し、両社ともに順調に回復しています。

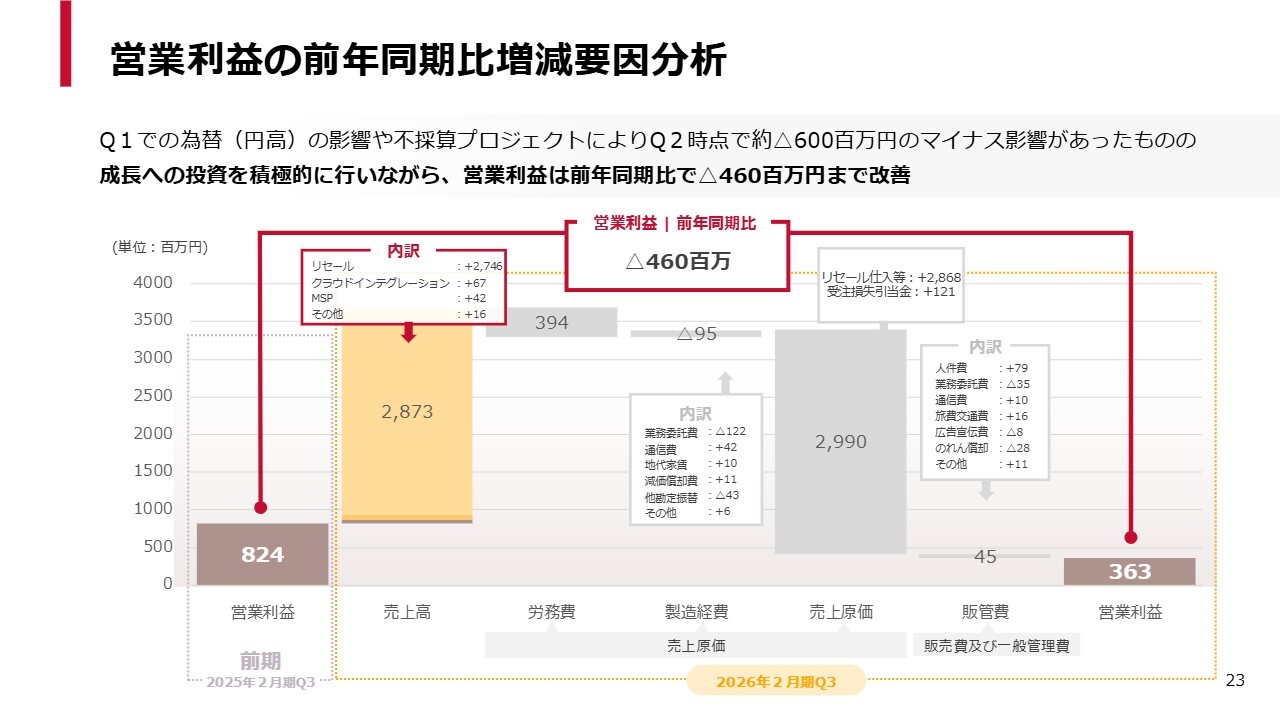

営業利益の前年同期比増減要因分析

営業利益の前年同期比を示すチャートです。分析が必要な方はご参照ください。

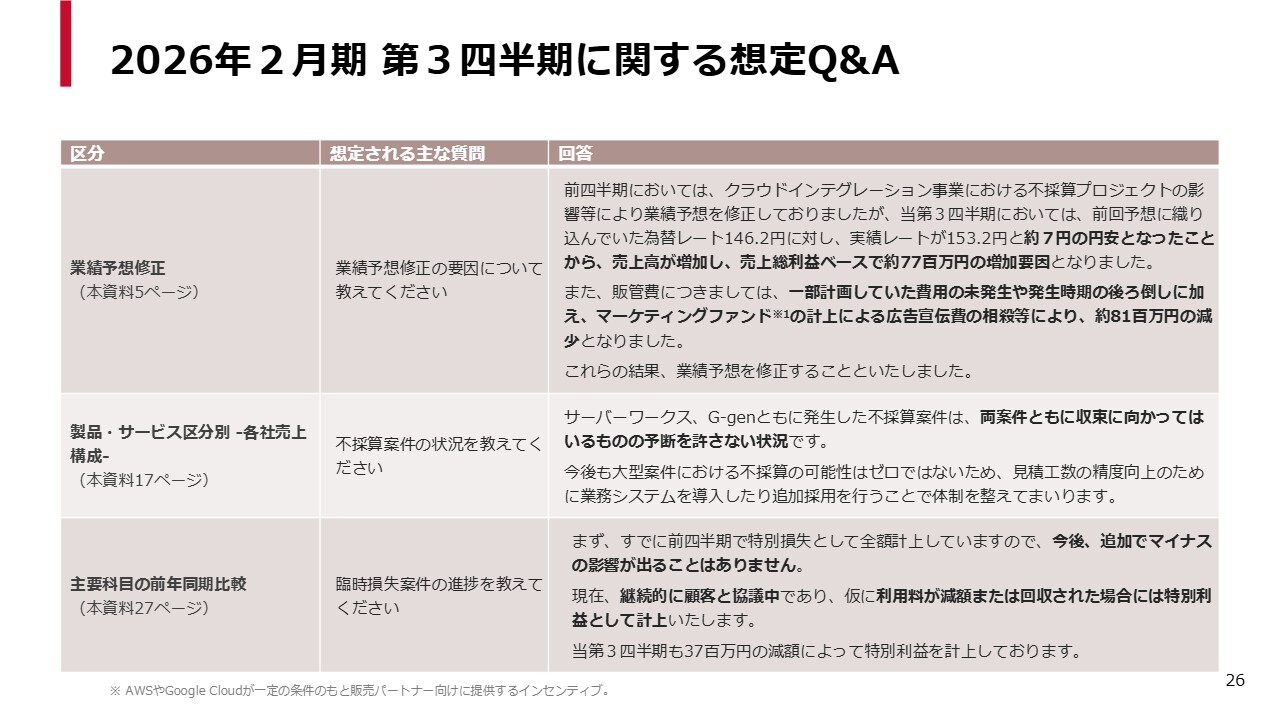

2026年2月期 第3四半期に関する想定Q&A

想定Q&Aです。株主および投資家のみなさまからいただきそうなご質問への回答を、あらかじめ用意しました。

1つ目は、業績予想修正の要因についてです。前四半期においてクラウドインテグレーション事業の不採算プロジェクトの影響により、残念ながら業績予想を下方修正しました。

しかしながら、第3四半期においては、前回の予想に織り込んでいた為替レートに対し、約7円の円安となったことから、売上高が増加し、売上総利益ベースで7,700万円の増加要因となりました。

また、販管費は、一部計画していた費用の未発生や発生時期の後ろ倒しに加えて、マーケティングファンドの計上による広告宣伝費の相殺などがあり、約8,100万円の減少となりました。これらを総合的に勘案した結果、業績予想を上方修正する判断に至りました。

2つ目は、不採算案件の状況についてです。サーバーワークス、G-genともに不採算案件は収束に向かっています。しかし、完遂には至っておらず、依然として予断を許さない状況です。

今後も大型案件における不採算の可能性はゼロではありません。これを可能な限り繰り返さないように、見積工数の精度向上の仕組みや、社内の仕組み・プロセスを徹底的に整備し、大型の不採算案件が発生しないよう防止策を確実に実行していきます。

3つ目に、前四半期に発生した臨時損失案件の進捗についてです。まず、すでに前四半期で特別損失として全額計上していますので、今後、追加のマイナスの影響が出ることはありません。

現在、お客さまと継続的に協議中であり、利用料が減額または回収された場合は特別利益として計上します。第3四半期も3,700万円の減額によって、特別利益として計上しています。

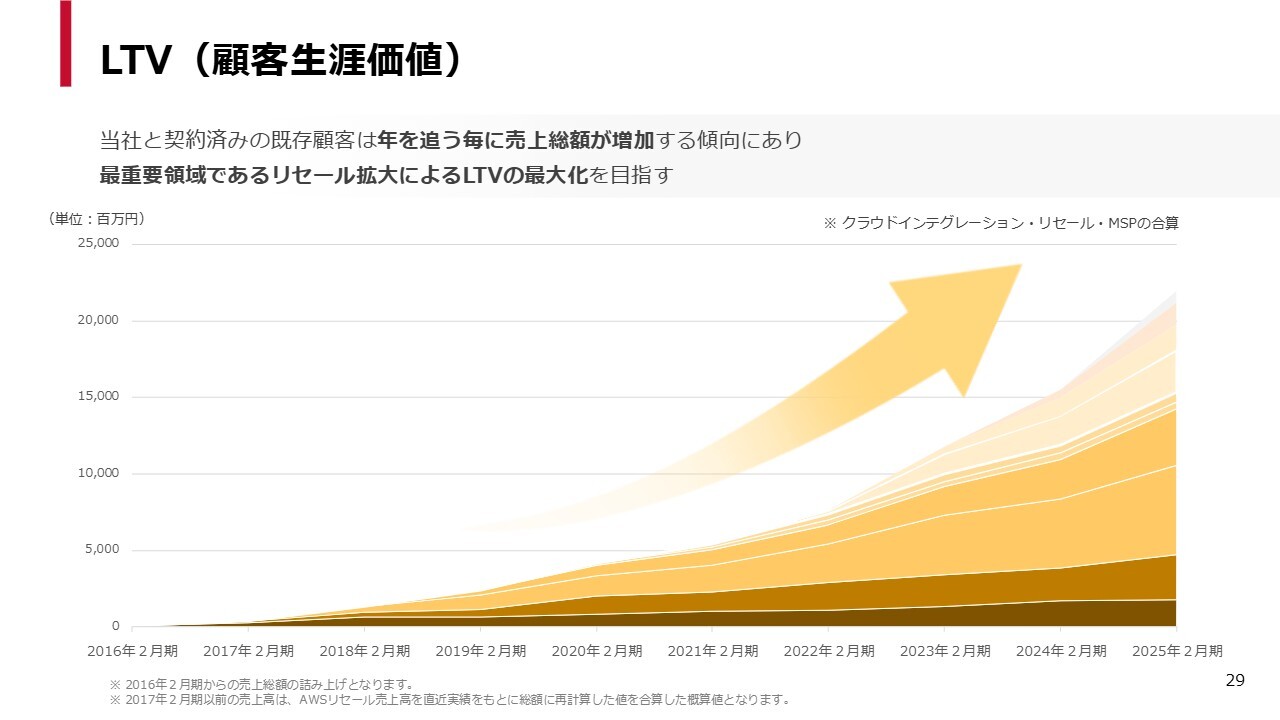

LTV(顧客生涯価値)

最後に補足データについてご説明します。スライドは、私がよく利用しているLTVのチャートです。

当社は2008年からAWSのセールスを開始していますが、その時期から当社をご利用いただいているお客さまが、当社に対する支払いを徐々に増やしてくださいました。その結果、非常に大きな地層のようなかたちで売上が積み重なってきています。

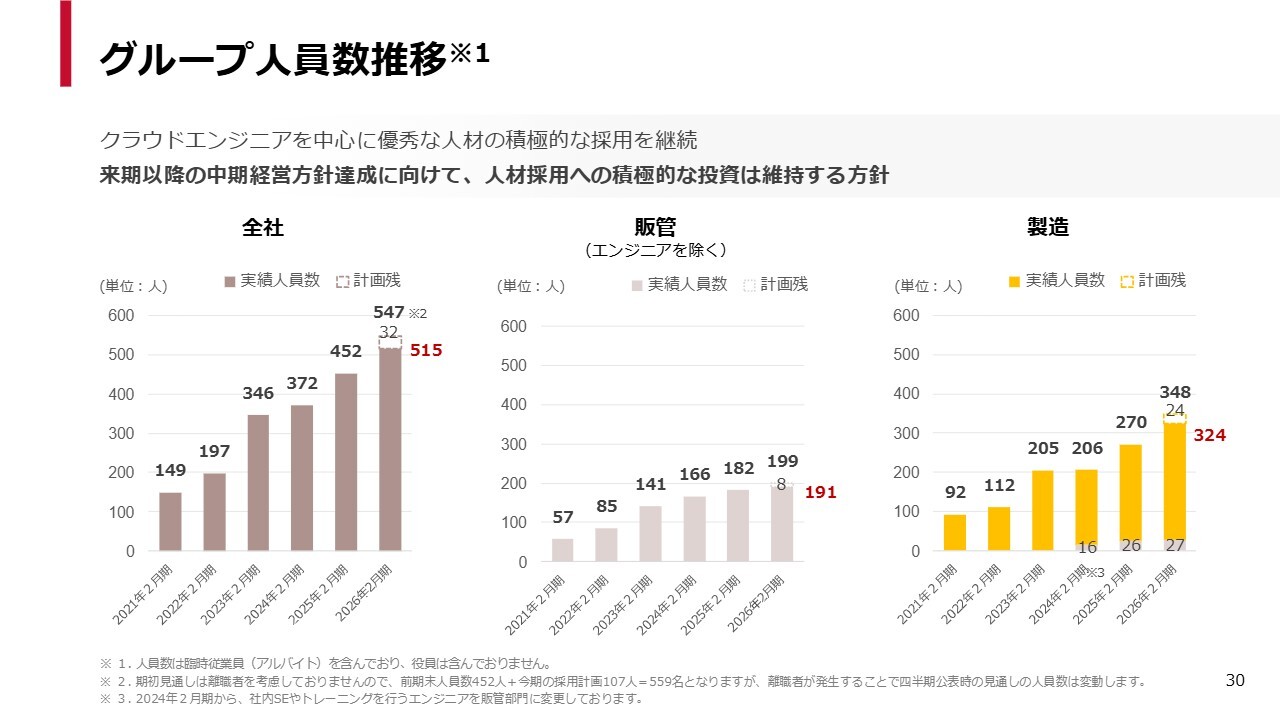

グループ人員数推移

グループの規模も順調に拡大を続けており、本日時点でグループは515名の体制です。年末には547名を計画しており、順調に推移しています。

昨今、エンジニアの採用に非常に苦労する会社が多いと聞いていますが、当社ではエンジニアの採用も順調に進捗しています。

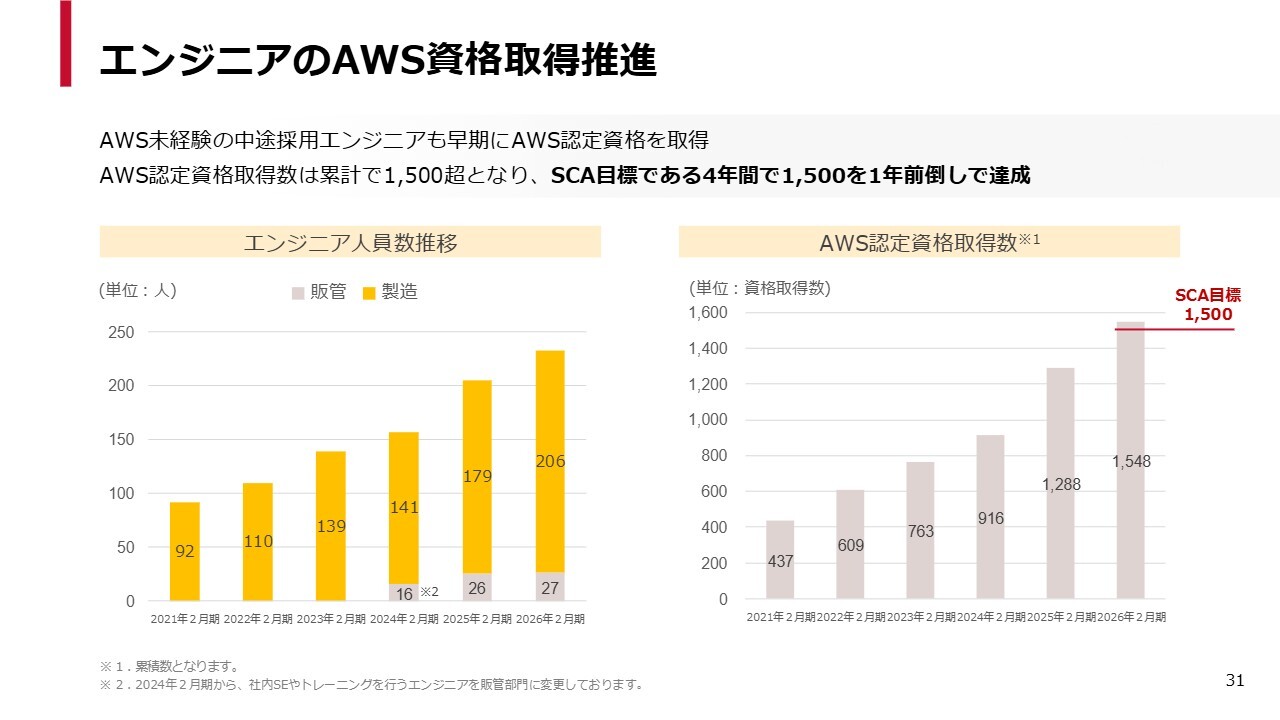

エンジニアのAWS資格取得推進

スライドのチャートは、単にヘッドカウントを揃えるだけでなく、きちんとスキルを持ったエンジニアが集まっていることを示しています。AWSの認定資格数は累計で1,500件を超え、目標を達成しました。

もともとスキルを持ったエンジニアが当社に入社し、さらに当社内でスキルを磨いてAWSの資格を取得するという好循環が生まれた結果、この1,500件という数値目標を前倒しで達成することができました。

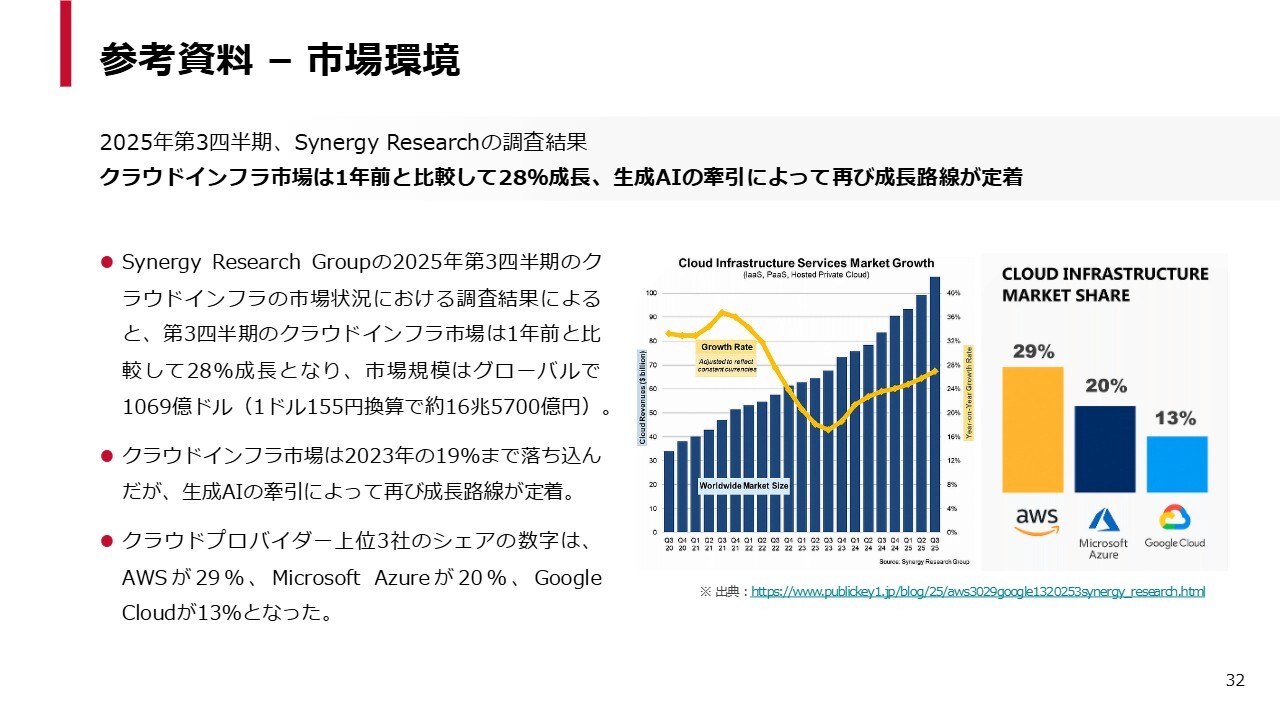

参考資料 - 市場環境

クラウド市場の成長可能性について、外部資料を用いてご説明します。Synergy Research Groupさまの調査によると、クラウドインフラ市場は1年前と比較して28パーセントの成長が見込まれています。

生成AIの発展に伴い、クラウドをさらに活用しようとするお客さまが増えていることを、私も日々実感しています。AWSをはじめとしたパブリッククラウド市場には、依然として非常に大きな成長が見込めるだろうと、当社としても非常に期待しています。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:今後の業績の見通しについて

司会者:「第3四半期の好調な業績は、今後も継続するのでしょうか?」というご質問です。

大石:第3四半期は円安による追い風が一定程度あり、クラウド事業の拡大を背景に、売上高や利益が改善しました。一方で、クラウドインテグレーション事業で一部発生している不採算案件は、まだ完遂していない状況であり、短期的には引き続き慎重に経過を観察する必要があると考えています。

ただし、生成AIを追い風に、クラウドやセキュリティといった成長分野への引き合いは非常に強い状況であり、事業環境そのものは堅調であると認識しています。

足元の利益動向や、四半期単位の短期の利益動向にとらわれることなく、中長期に向けて、人材の採用や体制の強化といった成長投資を積極的に進めていきたいと考えています。中長期的には、安定的な成長が見込まれると理解しています。

質疑応答:第4四半期に営業利益が減少する要因について

司会者:「今回の業績予想の修正を見ると、第4四半期は、第3四半期から、売上はほぼ横ばいで、営業利益は減少する見込みとなっています。その理由を教えてください」というご質問です。

大石:ご指摘のとおり、今回の業績予想では、第4四半期の営業利益は第3四半期と比較してやや減少する見込みです。

過去の四半期ごとの利益が示すとおり、第4四半期には、AWSに関連して「re:Invent(リインベント)」という非常に大きなイベントがあり、このイベントへの参加費用等が数千万円発生します。さらに、2月の営業日が非常に短いため、リセール売上が減少します。これらの要因から、第4四半期は今期に限らず利益が比較的限定的となる傾向があります。

また、不採算案件に関しては、一定程度の保守的な前提を基に見通しを立てているため、第4四半期の利益も保守的に見ています。

つまり、構造的な収益力の低下というよりも、季節性や、不採算案件がまだ完遂していないことを踏まえた保守的な見積もりによるものだとご理解ください。

質疑応答:NTTデータとの資本提携解消に伴う業績への影響について

司会者:「NTTデータとの資本提携の解消は、業績に影響はないのでしょうか?」というご質問です。

大石:NTTデータさまとの資本提携解消による業績への影響は、軽微だと考えています。資本関係は今回解消となりましたが、業務提携は引き続き継続する予定です。より踏み込んだ連携のあり方を、今後も協議を続けていく方針です。

当社としては、資本関係の有無にかかわらず、事業成長に資するパートナーシップを重視しており、今回の取り組みが当社の競争力を低下させることにはつながらないと理解しています。

質疑応答:業績予想の修正が続いた要因と対策について

司会者:「前回は下方修正し、今回は上方修正しました。修正が続いているのはなぜでしょうか?」というご質問です。

大石:業績予想の下方修正や上方修正が続いた点は、当社としても大きな課題として認識しています。

第2四半期の下方修正は、不採算案件に対する引当をリスクとして先行して織り込んだ結果です。また、突発的な事象も発生しました。

一方で、今回の上方修正は、為替の変動や、期初には予測できなかったAWSからのマーケティングファンドの受領によるものです。期初や前回の業績予想修正時点では、合理的に織り込むことが難しかった外部要因が、主な要因となっています。

私どもとしても、下方修正や上方修正はどちらもサプライズであり、株主や投資家のみなさまにご負担をおかけするものと認識しています。そのため、これらのサプライズを極力抑え、中長期にわたり安心して株式を保有していただけるようなガイダンスを示すことが非常に重要だと考えています。

今後、このガイダンスの出し方や精度を向上させることはもちろんのこと、適切なアナウンスの方法についても検討を進めていきたいと考えています。

質疑応答:来期に向けての課題について

司会者:「来期に向けての課題は何でしょうか?」というご質問です。

大石:一番大きな課題は、進行中の不採算案件を完遂させることだと考えています。また、早稲田大学さまやデジタル庁さまの案件など、大きな案件が増えてきている中で、不採算案件を発生させないことの重要性が相対的に高まっていると考えています。

そのため、体制の強化や見積もり精度の向上など、精緻なシステムを導入することで、安定して利益を出すための社内体制を構築することが重要と認識しています。

加えて、AWSとの戦略的協業契約もあります。この関係をより強化し、次の段階に向けた協議を進めていきます。

さらに、今後のインオーガニックな成長を目指す上で、M&Aは非常に重要であると考えています。前四半期では全額減損という判断に至ったものの、規模は小さくても確実に結果を出せるM&Aを積み重ねることで、インオーガニックな成長を実現していきたいと考えています。

質疑応答:現在の株価水準への評価について

司会者:「現在の株価水準をどのように考えていますか?」というご質問です。

大石:現在の株価水準については、私どもとして市場の評価そのものに直接的に言及することは控えます。一方で、時価総額が純資産に近い水準であることは課題だと認識しています。

質疑応答:現預金の使い道について

司会者:「保有すべき現預金の水準をどのように考えていますか?」というご質問です。

大石:現預金をそのままどのように使うかは、事業運営上、2つの観点から一定水準の現預金が必要だと考えています。

1つ目は、リセールです。連結売上高は初の四半期100億円を突破し、リセールにおいては運転資金を恒常的に確保しておく必要があります。そのため、必要とされるキャッシュ残高も増加する傾向にあります。

2つ目は、M&Aへの備えです。良い会社があればグループジョインしていただきたいと考えており、非連続的な成長にはM&Aが非常に重要だという認識に変わりはありません。このような成長機会を機動的に捉えるため、一定程度の現預金、手元流動性は必要だと考えています。

質疑応答:有価証券の保有方針について

司会者:「有価証券の保有方針について教えてください」というご質問です。

大石:毎年、取締役会で有価証券の保有意義や経済合理性を検証しています。特に、政策保有株式に関しては、事業上の必要性やリターンをきちんとレビューし、中長期的な資本効率向上の観点から、原則として縮減を進める方針です。

実際に、一部の上場株式の売却も進めており、今後も保有の是非について定期的に見直しを行う予定です。これらの取り組みを通じて、株価の向上はもちろんのこと、EPSおよびPBRの改善を図ることで、中長期的な企業価値の向上を目指していきたいと考えています。

質疑応答:AI分野におけるAWSの競争力について

司会者:「AWSは、生成AIで出遅れているのではないでしょうか?」というご質問です。

大石:一部のIT市場において、「AWSが生成AIで出遅れている」という意見が存在しているのは事実です。実際、LLM(大規模言語モデル)と呼ばれる領域では、現在はGoogleさまの「Gemini」一強といえる体制になっており、この分野においてAWSが出遅れているのも一部事実だと認識しています。

一方で、先月行われたAWSの「re:Invent」というイベントにおいて、非常に大きな発表がありました。AWSが非常に大きな強みを持っている分野として、AIを動かすためのインフラと、来るべきAIエージェントを起動させるインフラという2つの領域が挙げられます。

Googleさまの強みはTPUと呼ばれる独自のAIチップにあると報道されています。実はAWSも独自に「Trainium(トレーニアム)」という名称でAI半導体を開発しており、これがAWSの大きな強みにもなっています。

実際にAnthropic(アンソロピック)さまにこれらのチップを提供しているほか、報道によれば、OpenAIさまにも先月から一部AWSのインフラの貸し出しを開始したそうです。

もう1つ注目すべきは、AIエージェントを動かす基盤です。現在のAIの使い方は、「ChatGPT」に代表されるように、ユーザーがAIに問いかけて、それに対する返答が返ってくるという、極めてリアクティブな使い方が主流となっています。

しかしながら、今後は、能動的なAIの活用が見込まれています。例えば、コンピューター内部にAIエージェントが存在し、自動的に作業を行ったり、Zoom会議にAIエージェントが参加し、議事録を自動で作成するだけでなく、その後に必要なタスクを参加者それぞれに送付したり、場合によってはそのタスクを一部肩代わりしたりといった未来が想定されています。

このような世界観の中で、「このAIエージェントのソフトウェアを具体的に動かす場所は、どこがよいのか?」の話になると、AWSが非常に堅牢な基盤を提供し、AIエージェントを動かすために必要なツールキットを一式揃えてきたという状況です。

LLMの初期の展開では、AWSが一部で後れを取った側面があったものの、今後、マーケットの拡大が期待される中で、特にAIエージェントという領域においては、AWSが一定の力を発揮すると考えています。

このような領域では、単にAWSをお客さまが利用するだけでなく、私どものような専門家を介してAIエージェントをクラウド上で動かしていく世界が今後広がっていくと期待しています。

大石氏からのご挨拶

本日も当社の決算説明会にご参加いただき、誠にありがとうございました。前回の四半期では下方修正、今回は上方修正を行いました。サプライズが2回続いてしまい、株主や投資家のみなさまに多大なご迷惑をおかけしたことについて、私も深く遺憾の意を表明したいと思っています。

たとえ上方修正であっても、より精緻なガイダンスを提供することで、サプライズのない環境を整えることが企業運営上非常に重要だと考えています。このような取り組みを我々も積極的に目指していきたいと思います。

一方で、足元の環境は非常に堅調です。もともとAWSの市場や「Google Cloud」の市場が順調に成長していたところに、AIの登場が加わり、さらに勢いがついています。

足元の状況が堅調であることを踏まえ、今後は社内体制をより強化し、株主および投資家のみなさまの期待に応える体制を構築していきたいと考えています。

引き続き、サーバーワークスグループをご支援いただければ幸いです。本日は誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4434

|

2,054.0

(15:30)

|

+105.0

(+5.38%)

|

関連銘柄の最新ニュース

-

サーバワクス(4434) 自己株式立会外買付取引(ToSTNeT-... 今日 16:00

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 今日 15:48

-

サーバワクス(4434) [Delayed]Q3 FY02/202... 今日 15:30

-

サーバワクス(4434) サーバーワークス、従業員持株会の奨励金を... 今日 11:30

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 今日 09:28

新着ニュース

新着ニュース一覧-

今日 18:21

-

今日 18:21

-

今日 18:21

-

今日 18:21